Teise Laine Fondid

Kommentaari jätmiseks loo konto või logi sisse

-

Tänaseks oli Trigon'i kodulehekülg lõpuks täienenud ka infoga Trigoni Teise Laine Fondi kohta ja loodetavasti saab peatselt ka selle fondi osakuid LHV vahendusel osta/müüa?

Vaatasin fondi prospektist kulude poolt - see ei tundu just kõige odavam:

Väljalaske tasu - 2%

Lunastamise tasu - 1,5%

Valitsemistasu - 2%

Edukustasu - 20% tootlusest mis ületab 3,5% aastas

Mis siinlugejad/kirjutajad sellest fondist arvavad - kas oleks hea valik katmaks oma portfellis EL'i oletatava teise lainemise riike? -

Vaadates nende pühendumust ettevõtete külastamisel/analüüsimisel eri riikides, usun, et nad suudavad oma kogemusi KIE fondist uutele turgudele üle kanda küll. Eemalt vaadates tunduvad nad sellised Buffetti tüüpi investorid, kes ei osta pabereid vaid ettevõtteid.

(ise ei ome seost fondivalitsejaga) -

Mulle tundub 20% edukustasu 3,5% ületavalt tootluselt pisut ülepakutud. Kõlab nagu prograssiivne tulumaks ;))

-

fondikulud on üks asi aga kuidas on idee ise? nn teise eur. firmad.

-

Esialgse küsimuse juurde tulles - hetkel LHV küll veel Teise Laine fondi ei vahenda, kuid sarnaselt teistele Trigoni fondidele hakkame seda ilmselt üsna pea pakkuma.

-

Ideel on iseenesest jumet - liitumissagin mõjutab teise eeloni riike positiivselt ja loodetavast mitte esimese laine riikide arvel.

Samas võib tekkida sarnane olukord, mis meil. Mõnda aega enne liitumist tuleb aktsiahindade kukkumine mingi maailmamajanduse hokist tingitult ning seeläbi peamine indeksite tõus võib tulla hiljem.

Kõik võib minna muidugi ka teisiti.

Üks on ilmselt kindel info hulk suureneb ja seeläbi tekib häid võimalusi ja halbu otsuseid.

;) -

Makske makske fondivalitsejatele, kui ise mõelda ei oska :)

-

Probleem sellise edukustasuga on selles et kui fond iga teine aasta tõuseb tugevasti ja iga teine aasta langeb sama palju - siis teenib fondihaldur hästi kuigi fondiomaniku vara üldse ei kasva. See soodustab fondihaldurit kes riskib palju, kuna tal on niikuinii vaid upside.

-

Isegi kui mõelda oskaks, oleks äärmiselt ebaefektiivne hakata ise Rumeenia/Bulgaaria/Horvaatia ettevõtteid läbi skännima ja jälgima. Usun, et makstes fondivalitsejale tuleb odavam.

-

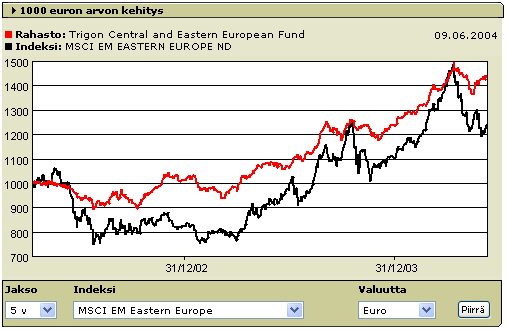

Põgus pilk minevikku:

Source: www.morningstar.fi -

bef, edukustasu võetakse reeglina ainult siis, kui osaku väärtus teeb uue tipu. ehk siis kui "iga teine aasta langeb", tuleb fondijuhil enne langus tasa teenida, kui ta edukustasu võtta saab...

-

:-O Kas ka mõnel teisel Eestis müüdaval fondil, võibla v a hedge fondil, on selline edukustasu?

Kas ka üle 3,5% langust kuidagi minimeeritakse? See oleks ju õiglane.

Huvitav, kuidas LHV Hedge Fondil läheb? Bettie, kas ei ole kuskilt niisugust graafikut võtta? -

MSM, hedge fondide puhul on üle maailma keskmine see 20% edukustasu, samamoodi ka LHV Arbitrage fondi puhul. Ja allapoole ei garanteeri keegi midagi.

Küsisid ka selle tootlust - see on iga aasta olnud 30% juurde ja seda isegi pärast seda 30% edukustasu. Kellel täpsem huvi selle toote vastu, siis saatke e-mail tonno.vahk@lhv.ee . -

Mõnel on edukustasu ka kogu kasumilt, näiteks Seesami Kasvuportfellil (mida haldab Kawe Kapital) on 10% edukustasu kogu kasumilt. Antud juhul pole küll tegemist lepingulise fondiga, see rohkem mõeldud invsteerimisriskiga kindlustuslepingute jaoks.

-

Kolm põhiriiki - riskantne ettevõtmine.

Alustasin püsimaksete tegemist Trigoni KIE fondi. Ca 20% portfellist võiks olla ka vähe riskantsema Teise Laine Fondi osakute all. Sellise suhtega võib keskpikas perspektiivis üsna hea tootluse välja teenida. -

Väike parandus, LHV Arbitragel on ikka ka 20% edukustasu, mitte 30% (kristjani näpukas). Maht on kasvanud selliseks, et seda suurendada ilma tootlust kahjustamata ei ole võimalik seega uusi investoreid ei saa võtta. Oleme peagi tulemas välja uue analoogse hedge fundi laadse tootega, mille sihtturg ja ampluaa pisut erinev. Saab olema kinnine emissioon kitsale investorite ringile taas. Seega siin täpsemat infot avalikult anda ei saa.

-

eeee, bettie, kas MSCI EM Eastern Europe mingi 2/3 ulatuses Venemaa ei ole?

-

See on peaaegu õige foorum minu küsimusele.

Kas keegi viitsiks panna siia kaks arvu:

1) Trigoni Kesk-Ida Euroopa fondi tootlus viimased 4 kuud.

2) Hansa Kesk-Ida Euroopa fondi tootlus viimased 4 kuud.

Lisaks võib omalt poolt mingi soovituse öelda kas Hansa või Trigon.

Tänud. -

Võin öelda viimase kolme kuu tulemused:

Hansa fondil +9% absoluutväärtuses

Trigoni fondil +6% absoluutväärtuses

Seega Hansa parem ja ka Hansa fondi kulud on väiksemad -

Liiga lühike aeg, et võrrelda ütleksin mina, st liiga palju sõltub kaasatud komponentidest Vaatasin sellist indeksaktsiat nagu CEE (The Central European Equity Fund) - kuue kuuga hind muutumatu, samas on kolme kuuga kerkitud 16,5%.

-

Hansa fond on tõesti investeerinud hetkel Kesk-ja Ida-Euroopasse vaid ca 6 kuud ja pole mõtet mingeid põhjapanevaid järeldusi teha. Eks lähikuud annavad parema pildi.Täna Hansa fond morningstaris Ida-Euroopasse investeerivatest fondidest tulususelt teisel kohal, Trigon kümnenda koha piirimail, aga nagu öeldud, tasub jälgida pikemat trendi.

-

Mõnus! Siin vastatakse küsimustele, kusjuures asjalikult.

Andestage mu ahvivaimustus.

Tänud. -

Trigon pidi olema konservatiivsem. Kuid kohapeal investeerimispärastlõunaid külastades jääb küll mulje, et võetakse endalegi arusaamatuid samme ette "oh, tegime nii ja uups läks naa". Aga siiani on nad olnud hea tootlikkusega. Hansat ei ole jälginud ja lähiajal ei jälgi ka. Olen ise pigem Buffeti stiili järgija ja seetõttu ei hakka endale mujalt kiusatusi (oleks ikka pidanud jne jne) otsima. Trigoni poolt räägib see, et nad austavad ka pisiinvestoreid.

-

Kui raha on paigutamiseks rohkem, siis soovitan kõigepealt lugeda Ben Grahami õpetusi fondide kohta. Ise jään pigem selle juurde, et fond on parim vahend raha kogumiseks mitte paugust rikastumiseks. Selge ju, et raha hulk säiliks või kasvaks on vaja maksta fondivalitsejale lõivu.

Ise leian, et pensionifondide III samba asemel võiksid inimesed paigutada oma säästud pigem avatud fondi. III sammas on riskantne ettevõtmine justnimelt tulevikuaspektist. Üheltpoolt seetõttu, et fond peab oma elu ajal nägema väga palju juhte, kellel on erinevad kauplemispõhimõtted, fond läbib mitmeid majandustsükleid ning mõnest ei pruugitagi välja tulla ning sadade aastate jooksul on vähemalt iga inimese elus toimunud mingisugune riigikorralduse muudatus või sõda. On mõistlik paigutada raha veel arengu algstaadiumis olevasse regiooni, sest arenenud riigid on pigem raskustes ja üha ebastabiilsema arenguga. Välisfondid ei ole veel täies mahus KIE regiooni üles ostnud. -

To Aimar:

Śoovi korral on Sul alati olemas võimalus ka kolmanda samba raames investeerida nn. arengu algstaadiumid olevatesse regioonidesse ja lisaks saad ka 26% tulumaksu tagasi. Nii, et pole just paha variant. -

Kes usub Reisenbukki see paneb Trigonisse.

A muide Reisenbuk pole ammu oma vaateid lehes kommenteerinud. ...või tundub mulle nii. -

3. sammas vs avatud fond

Ma ei näe põhjust, miks loobuda 3. samba maksusoodustusest avatud fondi kasuks. 3. sambas on lisaks üksikutele fondidele ju ka fondiplaani tüüpi kindlustustooted, kus saab kokku panna täpselt sellise segu fondidest ja fondijuhtidest, nagu parasjagu meeldib. Ja seda segu saab ju operatiivselt muuta. Ja 3. sammast saab ju ka enne pensioni katkestada ja cashi välja võtta - tulumaksutagastuse küll kaotad, aga võrreldes tavalise avatud fondiga see ebasoodsam ei tule. Seega minu arvates võiks investeeringute järjekord ikka olla selline: 3. sammas kuni 15% brutotulust ja ülejäänu soovi korral tavalisse avatud fondi. See jutt käib siis tulumakustatavat palgatulu teenivate inimeste kohta. -

enzi ja Ali Waziriga täitsa nõus, ise olen üritanud ka III sammast maksimaalselt ära kasutada, isegi kuni selle 15% määrani võimalusel ... ja sellise reegli olen endale kehtestanud et tagastatud tulumaksu kasutan ka täies ulatuses investeerimiseks

-

Jah 26% on päris hea tootlikus ja see on kindel :)

-

Märkus.

26% tootlikust on ainult esimesel aastal. Järgmised ca 30 aastat kuni pensionini on see lisaefekt 0. :) -

Investeeritud summast antud aastal on 26%

-

2004 - 26%

tõenäoliselt:

2005 - 24%

2006 - 22%

2007 - 20% -

njaaa :)

-

Ludvig, väga hea :)

Aga kardan, et paljud hurraaga Kesk- ja Ida-Euroopasse raha paigutajad ei suuda siiski riski adekvaatselt hinnata - mis tõuseb 20% aastas, võib ka sama palju langeda. 20% kasv pole kindlasti jätkusuutlik.

Eks sellised ilusad tõusud saavad enamasti väga koledad lõpud ja kahtlemata kajastub see ka kõikide selle piirkonna fondide tulemustes. Kõlab küll tumedates toonides, kuid maailmas on hetkel kindlasti paremaid riski/tulu suhtega piirkondi. Isiklikult hoiaks eemale. -

Ludvig pidas ilmselt ikka silmas tulumaksu tagastamise määra, mitte konkreetse fondi tulusust, mis võib aastate lõikes tõesti kõikuda seinast seina.

-

Väike arvutus näitab, et 30 aasta peale annab 26% tulumaksutagastus ja 10% tulumaks realiseerimisel umbes 2,23% igaaastase kumulatiivse tootluse eelise. 20% tulumaksu korral on see eelis ca 1,47% kumulatiivset tootlust aasta kohta.

Seega on 26% tulumaksu korral avatud fondi 3. samba tootele mõtet eelistada juhul, kui avatud fondi keskmine aastane kumulatiivne tulusus ületab pensionifondi tootlust vähemalt 2,23%. 20% tulumaksu korral annaks keskmiselt 1,47% parem aastane tootlus avatud fondis sama tulemuse kui pensionifondis.

Seda võiks võrrelda hobuste võiduajamisega, kus ühele hobusele on sangpomm raskuseks järele seotud. Mina panustaks kõigepealt hobusele, millel lisaraskust küljes ei ole. :) -

Kristjan, sedakorda mõtlesin küll tulumaksu määra. :-)

-

To enz:

Pilt peaks ilusam tulema, kui arvestame tagastatava tulumaksu investeerimist samuti. -

Fond oma klassikalisel kujul on tänapäeval täielikult aegunud nähtus. Alates sellest, et 90% fondimanageridest on moroonlased kes järjekindlalt indeksitega võrreldes andäpöfoomivad kuni selleni, et igasugu tasud on täiesti autreidzhõsid. Inimene, kes tänapäeval tahab 1 instrumendi kaudu diversifitseeritust saada, ostab ETF-e. Sisenemis-väljumistasud puuduvad (ikstsheindzh treided ikkagi), halduskulud poole väiksemad kui vana kooli fondidel ja indeksiga seotud träkivad indeksit sisuliselt ideaalselt.

Andke andeks, aga inimene, kes küsiks mult fondi haldamise puhul 3,5% ületava tootluse pealt 20% edukustasu saadaks ma pikema jututa vittu. Sest nii ülbet suhtumist ei saa lihtsalt olla. Mis on see majanduslik loogika sellise tasuskeemi taga? I'll tell ya:

1) Arusaadav oleks, kui küsitaks näiteks 50% üle 10, 12, 15 või 20% jääva tootluse pealt. Siis on selge, et hai risk hai riuaad fond.

2) Praegu aga tuuakse miinimum tootlus nii madalale seepärast, et sisuliselt tahetakse klienti röövellike valitsemistasudega nöörida. Tõenäoliselt on majasisestes kalkulatsioonides jõutud oodatava tootluseni 12-20%, mis siis ka garanteeriksid fondi manageerimise pealt ca 3% edukustasu, minimaalselt. Paned sinna otsa valitsemistasu 2% ja saadki mõnusa 5% aastas fondi haldamise eest, mille tootlus on sousou.

Point siis: latt on lastud nii madalale selleks, et saaks aga ohtralt endale õlale patsutada ja rinda kummi ajada. -

To ludvig

Arvestasin tulumaksu tagastuste reinvesteerimist. -

to suffiks

Loen Hansa Ida-Euroopa fondi prospekti ja seal pole sõnagi edukustasudest. Kas Hansa ei küsi edukustasu?

Trigoni prospektis seevastu on edukustasu tõesti kirjas. -

Suffiks, üldiselt nõus, kuigi eesti fondidega polegi asjad nii hullud, vt. http://www.aripaev.ee/2565/rt_ly_256501.html

37,5% väidetavalt löövad indekseid.

Aga lõpeta see inetu "tõlgitud" inglise keel ära, see on way jälgim kui Touareg;) -

suffiks, kust sa Ida-Euroopasse investeerimiseks neid ETF-e võtad?

-

1 võimalik ETF on CEE - hetkel küll Venemaa osakaal ehk pisut suur neile, kes pigem Ida-Euroopa uute EL liikmesmaade või tulevaste liitujate poole vaataksid ...

-

Katkend Trigoni TL Fondi prospektist, mind hämmastab see 30% number...:

Management fee, performance fee and depositary fee are accounted for daily and paid out once a

month. The Management Company has the right to reduce the rate of the management fee and

the performance fee. Other expenses comprise other expenses related to holding the Fund’s

assets and making transactions therewith, including fees to intermediaries, interest expenses,

payment fees and transaction fees. Total fees and expenses paid by the Fund may not exceed

30% of the weighted average market value of the Fund’s assets per annum. -

juhe jookseb vahel kokku kui siinseid foorumeid lugeda. saan aru, lhv soovib oma eravalduses ennast tugeva tegijana näidata aga kristjani kommentaar kesk ja ida euroopa kohta oli siiski liiga pessimistlik. ei kahtle, et langus võib tulla aga selline 'koleda lõpu' jutt ajab pigem muigama. kui keegi siin maakeral teaks täpselt, milline piirkond/tegevusala toodab hästi homme, aasta-kahe-kolme või kümne jooksul, oleks iseasi aga jutt, et 'tean parema riski/tulu suhtega piirkondi' kõlab kahtlaselt. lükkame ümber fakti, et baltikumi jm ida-euroopa majanduskasv aastas on jätkuvalt kõrgem kui arenenud riikides? muuhulgas tänu sellele on need aktsiad ju ka siiamaani tõusnud. ma ei räägi sellest, et peaks olema jätkuvalt +20% aastas aga pikemat (5+aastat) positsiooni hoida tundub mulle ikkagi mõistlik.

ma ei kahtle teie professionaalsuses aga seni kuni garanteerida suuremat tootlust/väiksemat kaotust ei saa nagunii keegi, ei veena ka 'tean paremat...' jutt.

kõik teavad aga keegi ei tea. ikka seesama paradoks. -

Pessimistlike kommentaaride esitamine on alati suhteliselt tänamatu - inimesed pigem ärrituvad nende peale. Kasvõi Hardo Pajula, kes rääkis väga õiget juttu, kuid keda aastal 1997 peeti peast põrunuks oma tumedate kommentaaride pärast. Aastal 1999 kindlasti enam mitte.

Minu kommentaar oli ajendatud tähelepanu juhtimisest kõrgele riskitasemele Kesk- ja Ida-Euroopas. Inimesed ootused on lihtsalt vales kohas - see, et ajalooliselt on 20% aastas tõustud, tekitab sarnaseid ootusi ka edasiseks.

Ajal mil paljude antud piirkonna ettevõtete valuatsioon on juba kallim Lääne-Euroopa sarnastest ettevõtetest, ei julgeks mina küll siia piirkonda raha paigutada. Ei tasu ka rääkida "kiirest majanduskasvust selles piirkonnas", see on juba suures osas hindades sees.

Tuletage meelde kasvõi Venemaa kriisi aastal 1998, meie majanduskeskkond sai sellest tugeva löögi - arenenud riigid ei ole nii tugevalt mõjutatavad, küll aga on kõik arenevad turud sellistele riskidele lahti.

Kas ma ütlen, et Kesk- ja Ida-Euroopa hakkab kohe ja kiirelt langema? Kindlasti mitte. Kuid usun, et suurem tõus juba läbi ja riski/tulu suhe pole enam eriti soodne. -

Kristjan, kõik ju ennustavad, et seoses EL-ga liitumisega meie kasv tuleb kiirem kui Läänemaailmal. See peaks ikka mitmeid aastaid nii olema.

-

MSM, oskad ehk öelda, mille arvel see kasv tuleb?

-

Selle arvelt, et ühes katlas ei saa keeta erineva paksusega suppi :-)

On ju olemas ennustused mitme aastaga me Euroopa keskmisele järele jõuame ja ega siis Euroopa samal ajal paigal seisa. Ja teiseks SKP kasvutempot ennustatakse ju pidevalt kõrgemaks kui EÜ riikidel.