Naked Put

Kommentaari jätmiseks loo konto või logi sisse

-

Optsioonide müüki peetakse väga riskantseks strateegiaks, kuna võimalik võit on piiratud kuid kaotus mitte. Ometi võib put-optsioonide müümisele läheneda ka teisiti: võetakse kohustus osta teatud aktsiaid atraktiivse hinna juures, lisaks teenitakse optsioonipreemia (ehk odav viis aktsiate soetamiseks). Put-optsiooni kirjutamist võib vaadata kui win-win strateegiat – kui optsioon lõppeb rahast väljas, teenitakse preemia, kui optsioon lõppeb rahas, on võimalik aktsiat soetada atraktiivse hinna juures. Võrreldes aktsiate ostmisega on puti kirjutamine samale kogusele aktsiatele kindlasti konservatiivsem – break-even point on madalamal ning maksimaalne kaotus väiksem.

Ise olen seda strateegiat kasutanud teiste ideede kõrvalt juba mõnda aega ning lähenen sellele kui “suure võimendusega konservatiivsele investeerimisele”. Enamasti müün selliseid putte, mis enda ootuste kohaselt lõppevad rahast väljas (säästan positsiooni sulgemisega seotud teenustasud). Juhul kui aktsia peaks optsiooni lõppemisel olema tehinguhinnast (strike) madalam, siis tavaliselt rullin positsiooni edasi ehk müün uusi putte kaugemasse perioodi ning võibolla erineva tehinguhinna pealt. See eeldab loomulikult, et nägemus aktsia suhtes pole negatiivsemaks muutnud.

Kuna strateegia on kasumlik nii aktsiahinna tõusu kui ka paigalseisu korral (ning on üsna edukas olnud viimaste kuude külgliikumise ajal), siis sobiva alusvara valimisel on kõige olulisem kukkumisruumi piiratus. Kui tõusupotentsiaal tundub väga hea olevat, siis tasub loomulikult eelistada agressiivsemat strateegiat, näiteks osta call-optsioone või aktsiaid.

Hea alternatiiv kirjutatud putile on bull spread-strateegia, kus piiratakse puti kirjutamisega seotud risk ostes kaugemal rahast väljas olev (ning odavam) put kaitseks suure languse vastu. See tähendab muidugi suuremaid teenustasusid ning kahekordselt optsiooni hindades oleva spreadi maksmist.

Ise pean sellise kindlustuse (kaugel rahast väljas put) ostmist mõistlikuks ainult kallimate aktsiate puhul (>$20-30), kus spread ja teenustasud on suhteliselt väiksemad (% aktsia- ja optsioonihinnast).

Mõnest positsioonist mida olen viimasel ajal võtnud:

o Rahast väljas hakkavad lõppema MSFT putid (strike 22,5 ja 25), mille eest kevadel sai täitsa korralikult raha.

o Viletsam ajastus on olnud Nokia´ga, kus esimesed positsioonid võtsin keset langust. Tänu viimase aja tõusule ning soodsamate tasemete juures võetud positsioonidele (sh callid) on miinus väike.

o Union Pasific´ule (UNP), mille hinda on rõhunud mitmed probleemid, kirjutasin putte kui aktsia maksis 57,5. Vahepeal tekkinud miinus on plussiks muutunud.

o Samuti kirjutasin mõned putid MICU peale, kuid liiga vara (kui aktsia oli $12,5-13 juures). Praeguseks on need loomulikult plussis. MICU optsioonide volatiilsus oli peale suuri liikumisi üsna kõrge ning lootsin võita ka kaubeldava volatiilsuse langusest (see nägemus paika ei pidanud).

o Peale suuri kukkumisi tarkvarafirmade seas müüsin putte Siebelile (SEBL) (strike 7,5) ning Veritasele (VRTS) (strike 15 ja 17,5). Suured liikumised tingisid ka hüppe kaubeldavas volatiilsuses ehk puttide hind oli kõrgem.

o IBMi puhul õnnestus tabada kah soodne moment. Viimasel ajal küll aktsia langenud, kuid positsioon plussis.

o Väga hea ajastus oli AUO-ga, mille peale kirjutasin putte viimase põhja juures ning tõusu alguses.

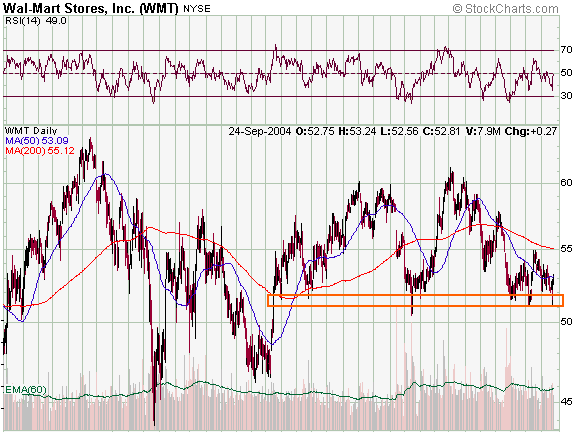

o Viimased positsioonid võtsin Wal-Mart´is (dets, strike 47,5 ja 50), kus tundus (tundub?) hea ostumoment olevat.

Mõnede tähelepanekud:

o Alati tasub portfelli hajutada, et ühegi üksiku aktsia (sektori) risk liiga suur poleks (nt enda portfellis on tehnoloogia osakaal liiga suur).

o Positsiooni suurus peaks olema mugav, nii et vajadusel saaks seda kohendada (ei tasu unustada gammat ja deltat). Näiteks positsioon Nokias juuli lõpus ja augusti alguses muutus üsna ebamugavaks ning positsiooni suurus (müüdud putid olid rahas, delta oli tõusnud 1ni) muutis selle ümber mängimise raskeks

o Optsioonide müümine nõuab tagatist

o Strateegiaga võibolla vastuoluline kuid kuldne reegel: don’t add to a loser!

o Turu nõrkuse vastu kaitsmiseks võib lühikesi positsioone võtta aktsiates, kus langusruum tundub suurem

Kuna lähitulevikus pean turu nõrkust üsna tõenäoliseks, siis positsioone juurde võtta eriti ei plaani. Radaril hoian aga järgmisi sümboleid: IBM, C, AMD, WFR ja KO. -

Mõistlik strateegia, eriti sobilik, kui aktsias on nagunii plaanis positsiooni soetada - väga riskantsete tehnoloogiaaktsiate puhul näiteks läheb risk liiga suureks. Ehk siis "Naked put" avaldab siin ka edaspidi oma ideid kui tehinguid toimub.

-

Tundub, et su WMT strateegia toodab raha ka täna. Banc of America tõstis just oma reitingu Osta peale varasema Neutraalse pealt:

"...Firm says shares are cheaper, sentiment is cautious, and BofA thinks better news flow is in store for the low-end. Also notes that WMT's P/E is cheaper than it has been in 7 years. Moreover, firm's work shows that only 14% of WMT's value is attributable to forward growth. So investors only need to see potential for 1 year of growth for WMT to be attractive...." -

WMT on korralikult peksa saanud, mis on ka aktsiale oma mõju avaldanud. Kogu sektoris langetati massiliselt võrreldavate poodide müügiprognoose. Nagu näha on hakanud negatiivse flow sisse tulema ka positiivset nägemust. Firma on oma septembri müügimahtude reitingu jätnud 2-4% peale. Saame näha, kuidas hakatakse prognoosima jõulumüügi mahtusid. Ajalooliselt on antud tase pakkunud kena toetust.

-

Mõistlik strateegia, jah. Aga eeldab tugevat fundamentaalset mängu. "Stock Market Wizards" oli vist see raamat, kus üks edukas börsimängur kirjeldas just taolist strateegiat. Määrab kindlaks hinna, millega ta on valmis aktsiat rõõmuga ostma ja müüb selle strike'iga put-i. Kui hind nii palju ei lange, roobitseb endale lihtsalt optsioonipreemia. Kui aga hind langeb sinnamaani, on ta saanud hea hinnaga positsiooni pluss optsioonipreemia. Miinus selle strateegia puhul on, et võib siduda kapitali pikaks ajaks. Ja kordan veel, nõuab head fundamentaalset analüüsi.

-

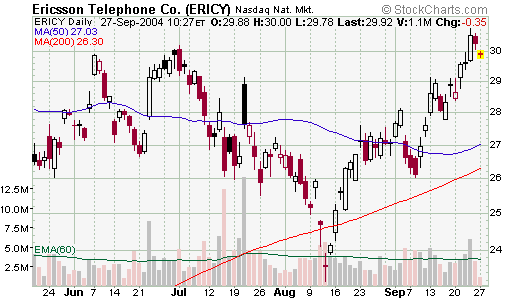

Ise olen kasutanud strateegiat, kus kirjutan korraga välja nii puti kui calli, näiteks ERICY put 25 ja ERICY call 30, seda siis kui aktsia hind on üsna 2 strike vahel, antud juhul 27.50 USD kandis.

Strateegia nimi siis Short Strangle.

Kui hind ei murra koridorist välja, siis saan mõlemad optsioonipreemiad endale. Müün ca 1 kuu pärast lõppevaid optsioone, siis langeb ka nende ajaväärtus kiiresti.

Kahjumisse jäämine eeldab strikest läbimurret saadud preemiate summa võrra, näiteks kui nii puti kui calli müügist laekub 0.50 USD so. kokku 1 USD, siis olen kahjumis kui aktsia langeb allapoole 24 USD või tõuseb üle 31 USD.

Oluline on kindlasti järgida mr. Naked Put´i nõuannet, mille kohaselt positsiooni suurus peaks olema mugav, nii et vajadusel saaks seda kohendada, st. esmasel soetamisel piirduda ehk max 50% tagatise kasutamisega, siis on võimalik hiljem müüa näiteks juurde 1 put kui aktsia hind siirdub ülemise strike poole või müüa juurde 1 call kui hind langemas alumise strike poole.

Strateegia on riskantne kasumihoiatuste ja tulemuste perioodil kui liikumised võivad olla tavalisest järsemad.

Tagatise nõue LHV Traderis on 20% alusvarast + optsiooni turuväärtus - rahast väljas olev osa, seega 1 paariga alustamiseks näiteks antud ERICY puhul oli vajalik kontol tagatis ca 700 USD väärtuses (tagatiseks sobivad raha ja aktsiad, call ja put maksid mõlemad ca 0.50 USD), isegi kui hind liigub järsult ühele poole ei tõuse vajaliku tagatise väärtus sundlikvideerimist põhjustava tasemeni kui alustamisel kasutada ainult 50% olemasolevast tagatisest.

Kui hind murrab strikest läbi väga järsult siis on võimalik ka müüa sama strike pealt vastupidine optsioon, näiteks kui hind murrab läbi 30 ja peatub kohe 31 kandis, siis võib müüa 30 put (25 put on sel hetkel juba peaaegu väärtusetu), see viib kahjumipunkti mainitud strikest veel pisut kaugemale ... -

Näide ka eelpool kirjeldatud strateegia juurde, hetkel endal selline positsioon üleval (teenustasud sisse arvestatud hindadesse):

ERICY call Oct 2004 30 müüdud 0.48 USD pealt

ERICY put Oct 2004 25 müüdud 0.41 USD pealt ja hiljem teine juurde 0.26 USD pealt.

Seega olen miinuses kui ERICY peaks sulguma oktoobri optsioonireedel 30+0.48+0.41+0.26=31.15 USD tasemest kõrgemal ja pean siis rahas oleva calli välja ostma kui tahan vältida lühikeseks müüki 30 USDi pealt (rahas lõppev short call pööratakse lühikeseks müügiks strike pealt samuti nagu rahas lõppev put tähendab ostu strike hinnaga).

Positsioon hetkel ca 5 USD miinuses, ERICY graafikut vaadates ootan enne optsioonireedet liikumist alla, mis võimaldaks ka seekord kasumiga välja tulla, nagu näha on eelneval 3 kuul strateegia toiminud hästi ja optsioonid lõppenud nullis 2 strike vahel.

-

Külgsuunalisel turul toimib strangle kirjutamine hästi, kuid kindlasti on see oluliselt riskantsem naked putist - risk on mõlemale poole lahti. Näiteks kui Ericsson mingi ime läbi peaks üks päev $33 peal avanema, siis on strangel paarsada protsenti miinuses. Kuid väga korraliku risk-managemendiga võib väga tulus olla.

-

Kuigi turu langus lähiajal on suhteliselt tõenäoline, täiendasin oma portfelli.

Väljavalituks osutus madala beetaga (<0.5) farmaatsiagigant PFE. Aktsia on jõudnud huvitava vahemikuni, mis on ajalooliselt vastupanu osutunud. Ettevõttest pikemalt kirjutama ei hakka (LHV Pro all võimalik lähemalt tutvuda). Aktsia kaupleb võrreldes eelmise aastaga oma madalaimatel tasemetel (forward P/E 12.8) ja miks mitte sellelt tasemelt aktsiaid ka omada.

Müüsin turu avanedes dets 30 putte @1.1 -

kõigile short strangle'i sõpradele hoiatav näide ajaloost - Nick Leeson...tõsi kui oma viga tunnistada ja laks sisse võtta, siis pole tagajärjed nii fataalsed...

-

tänane Mercki liikumine näitab mis puttide müümisel juhtuda võib.. õnneks kukkus täna Merck ja Pfizer sai uudistest hoopis kasu.. siiski, usun et tuleviku volatiilsus on Mercki puhul suurem kaubeldavast volatiilsusest ning ostsin MRK-le raha peal calle..

-

ostan müüdud PFE puttide (dets, strike 30) kaitseks strike madalamalt (dets, 27,5) putte. kogus 2/3 sellest, mida müüsin. hind 0,35.

-

Kuna turg on viimastel päevadel mõnevõrra ootamatult ja jõuliselt tõusnud, otsustasin võtta QQQ-s lühikese positsiooni. Tehing on heaks kaitseks turu languse korral müüdud puttidele. Soetasin strike 38 putte novembrisse @ 1.85.

-

Väike õppetund

http://www.schaeffersresearch.com/special/putsell04/ -

Tuli üks vana teema meelde. Kas Naked Put veel tegutseb? :)