Börsipäev 12. juuni

Kommentaari jätmiseks loo konto või logi sisse

-

Täna alandas Dean Foods (DF) 2007. aasta prognoose. Kasumiprognoos aktsia kohta tõmmati $1.52 - $1.58 vahemikku varasemalt $1.69 tasemelt. Teise kvartali prognoos tuleb $0.3-0.31 tasemele varasemalt $0.37-lt. Firma juht Gregg Engles ütleb, et Q3 saab olema keeruline kuna toorainete hinnad suruvad marginaale.

Samas ei saa öelda, et antud situatsioon üllatus oleks. Firma juhtkond on ise juba varem teise kvartali prognoose kärpinud ning viidanud antud probleemidele. Lisaks viitas Costco (COST) juhtkond eelmisel nädalal tõusnud sisendihindadele - näiteks juust (+25), kohvi (+15%), või (tõus 5-10%), kana (tõus 12-15%), mustikad (+20%). Koos Dean Foodsiga (DF) kommenteeris sama situatsiooni mais ka USA suurim magusatootja Hershey Co (HSY), öeldes, et toiduainete (eriti piimatoodete) hinnad õõnestavad kasumikasvu. Lõppu võib tuua veel pizza valmistajad. Domino's Pizza (DPZ), mis suunab ühe pizza valmistamiseks 30% kuludest juustu, annab samu signaale.

Analüütikutele ei ole situatsioon ka märkamata jäänud - mitmed majad on kärpinud lähiajal DF prognoose ning see on kaaktsiahinnale volatiilsust pakkunud. Seetõttu on suur osa sellest kõigest juba aktsiahinda sisse arvestatud ning DF võib pakkuda võimalust põrkemänguks.

notablecalls usub, et aktsiat võiks $30 tasemelt osta (kui hind sinnani peaks üldse jõudma). Üldiselt on DF avanemisel tavaliseltsuhteliselt agressiivselt alla müüdud (NYSE), mistõttu avanemisel tasuks ettevaatlik olla.

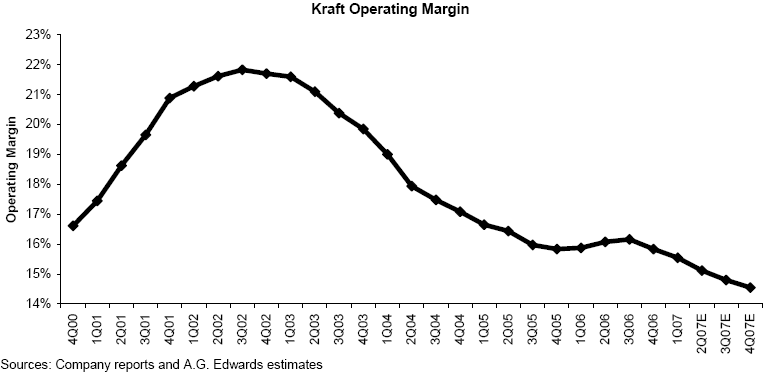

Siia kõrvale on huvitav vaadata Kraft Foodsi (KFT), mille marginaalide ajalugu näeb välja järgmine:

Veebruaris oli firma sisendihindadest väga palju juttu (juust, kohvi) ning tol ajal olid emotsioonid firma osas vägagi negatiivsed.Firma bilansileht on tugev ning jutud, et Buffett on aktsiaid ostmas, on viinud hinda päris tublisti kõrgemale - lisaks ka bullish mõtteviis turul. Krafti juhtkond on hinnastatuse osas suhteliselt optimistlik ning see on samuti aktsiahinnale tuge pakkunud + aktsiate tagasiostud.

Natuke raske on uskuda Krafti marginaalide tugevnemisesse kui konkurendid vaevlevad. Kraft loodab uute toodetega, R&D-ga ning turundusega vastu astuda hinnasurvele. Siinkohal on huvitav märkida, et aprillis lahkus ettevõtte turundusjuht(isiklikel põhjustel). Tundub, et peale aktsiahinna rallit võivad marginaaliprobleemid Krafti taas kummitama tulla.

-

USA futuurid indikeerivad päeva algust miinuspoolel. 30-aastane bond ($TYX) on ületanud 52-nädala tipu - yield 5.291%.Täna hommikul tuli tulemustega Lehman Brothers (LEH), lüües kasumiprognoosi34 sendiga. Käive kasvas 25% võrreldes aastatagusega $5.51 miljardini vs $4.96 konsensus.

Täna alustas CIBC Qiao Xing Mobile Communication (QXM 9.85) katmist "outperform" reitinguga ning hinnasihiga $12. Tegemist on huvitava Hiinas väiksemates linnades tegutseva mobiilseadmete disainija ja turustajaga. Andsime CIBC kommentaari lühiülevaate edasi ka LHV Pro all.

Jefferies thinks that the introduction of AAPL iPhone could be a net positive for ADBL. If the iPhone captures new users, we think there is a good chance that consumption of ADBL content from the iTMS store could increase. Firm also continues to believe that there is core growth of 25-30%, and that their rev and operating profit margin assumptions remain conservative. Firm thinks that buying the stock around the seasonally weak Q2 is a good entry point.

-

Täna tuleb Biotechi päev.

IDIX; GERN; GNBT uudiste toel üleval, langeval turul on need tulus lühikeseks müüa.... -

dol, selgita natuke nende uudiste sisu mulle

-

http://www.rttnews.com/sp/Quickfactsnew.asp?date=06/12/2007&item=85

-

miks kõige selle peale shortima peaks neid aktsiaid? õigemini, miks langeva turu (kui on langev juhuslikult) mõjud on suuremad kui nende uudiste mõjud?

-

http://yahoo.reuters.com/news/articlehybrid.aspx?storyID=urn:newsml:reuters.com:20070612:MTFH17267_2007-06-12_12-10-39_BNG48582&type=comktNews&rpc=44

-

Bloombergis kirjutasid eile Chua Kong ja Daniel Hauck päris huvitava artiklit teemal „Kui palju on Hiina ettevõtted siiski lõpuks väärt?“, kus võrreldi Mandri-Hiina börsil noteeritud ettevõtete valuatsiooni ja välisbörsidel noteeritud Hiina ettevõtete hinnatasemeid. Erinevused olid ikka väga suured. CSI 300 indeks on hinnatud ca 43x indeksi ettevõtete kasumil, see-eest Hong Kongis noteeritud China Enterprise Index kaupleb 20x kasumil ning Prime Partners China indeks (kajastab 25 aktiivseimalt kaubeldud ja suurimat Hiina ettevõtet) kauples Singapuris 15x kasumil.

Erinevate valuatsioonide põhjuseks võib pidada piiranguid, mis ei lase kohalikel suuresti riigist väljapoole investeerida ning samuti piirab välisfondidel Hiina aktsiaturule massiliselt uut raha peale tuua. Piirangute kadudes ja valuuta vaba konverteerimisvõimaluse korral võiks oodata aga kõikide Hiina ettevõtete kauplemist erinevatel turgudel sarnase valuatsiooniga. Selleks, et Hiina ettevõtted CSI300 indeksis omaksid sama valuatsiooni Hong Kongi börsil olevate Hiina ettevõtetega, on Bloomberg välja arvutanud, et CSI300 peaks läbi tegema 54%lise kukkumise ning Singapuri börsil noteeritud Hiina ettevõtete valuatsioonide saavutamiseks peaks kukkumine ulatuma 65%ni.

Huvitav on kindlasti see, et rahvusvahelised fondid, mis on Hiinale keskendunud kannatasid suurima rahavoo netoväljaminemise all 6. juuniga lõppenud 35-päevasel perioodil alates 2002. aastast, mil neid andmeid salvestama hakati. -

Euroopa USA eilse päevalõpu kukkumise järel miinuses

DAX -0.65%

FTSE -0.3%

CAC -0.52%

IBEX -0.97%

Aasias pilt kirjum

Nikkei 225 -0.41%

Hang Seng +0.10%

Shanghai A +1.91%

Shanghai B +2.32%

Kosdaq +0.57%

Thai Set -1.58%

Ülespoole avanevad:

Gapping up on strong earnings/guidance: TTWO +6.4%, JMBA +5.0%, LEH +1.7%... M&A: HOFF +9.1% (to be acquired by Cal Dive International for approximately $19.25)... Other news: IDIX +16.4% (says Valopicitabine combined with standard of care cleared Hepatitis C virus in 72% of patients), RGEN +12.4% (announces favorable ruling against IMCL), CRGN +9.2% (presents update on clinical development program for Belinostat), ITG +9.0% (DE Shaw files 13D disclosing 6.2% stake, issues letter to CEO), TLM +7.0% (DJ reports Texas Court to hear CEO-TLM Indonesian case in Nov), PIR +7.0% ( upgraded to Buy at Goldman - CNBC), VSE +5.6% (continued momentum carrying over after yesterday's BP-for-VSE rumor and subsequent heavy call buying), JDSU +2.9% (upgraded to Outperform at Bernstein), RFMD +2.5% (upgraded to Buy at ThinkEquity).

Allapoole avanevad:

Gapping down on weak earnings/guidance: ACLI -9.5%, ROLL -6.8%, LUB -5.6%... Trading down following TXN's mid-qtr update: TXN -2.4%, NOK -1.5%, ERIC -1.5%... Other news: NRMX -4.5% (tgt cut to $4 at Piper), SIRF -4.0% (BRCM acquires competitor Global Locate), MDVN -2.4% (profit taking after yesterday's +23% move), NFLX -2.0% (BBI announces new lower priced subscription plans for online subscribers). -

Shark välja toomas, et makroteemad võivad tulla pulle kimbutama.

Macro Issues Start to Bother Bulls

By Rev Shark

RealMoney.com Contributor

6/12/2007 8:22 AM EDT

Click here for more stories by Rev Shark

Life is pleasant. Death is peaceful. It's the transition that's troublesome.

-- Isaac Asimov

As we confront a weak open this morning, the question we must ponder is whether the market is undergoing a transition. Although it has not been well embraced, we have been rallying since last August, and at times it looked like the combination of liquidity and high bearish sentiment would keep things running forever.

Last week's interest rates suddenly became an issue, and now the market is starting to contemplate second-quarter earnings reports. Texas Instruments' (TXN - commentary - Cramer's Take) midquarter update last night is helping to raise concern that we may not have the same great earnings we had in the first quarter.

There are a number of macroeconomic issues starting to bother market players. Those concerns were consistently shrugged off the last few months as the market powered higher, but now they seem to be a bit more problematic.

The key is for us to watch how the technical patterns develop from here. We are still only a smidgen off the highs, and for the most part the uptrends are still intact, but we need to watch carefully to see whether the nature of the momentum that has been driving the market higher is starting to change.

Last Friday we saw a pretty typical dead-cat bounce following a technical breakdown. Typically throughout this rally, the market has kept on bouncing straight back up when we have had those sort of dips. That has frustrated technicians and bears who expect a low-volume dead-cat bounce to fail.

Yesterday the dead-cat bounce seemed to be gather some further upside momentum at midday, but selling into the close turned the tables on the bulls. This morning we have a very weak open on the way, and that certainly seems to support the view that Friday's action was just an unsustainable reflexive oversold bounce.

We have to carefully consider the proposition that the dip buyers are starting to lose their juice and that the market is transitioning into something different than what we have seen for many months now.

Even though the market is showing some signs of struggle, there are probably a number of things that will keep us from really falling apart. We still have a good supply of liquidity, and sentiment is already dour enough to assure some cash on the sidelines. That should keep the downside contained to some degree. The likelihood is that we see a choppy trading range for a while.

We have our work cut out for us, and we will need to be very flexible if we hope to profit if the market really is transitioning to something a bit less bullish. Keep an open mind and be ready to move quickly.

European markets are down across the board while Asia, with the exception of Japan, are positive. Oil and gold are trading down and we have a soft open on the way. -

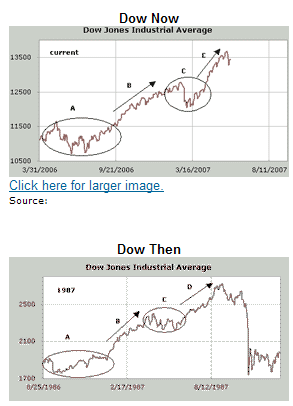

Helene Meisler on RealMoney's võrrelnud 1987. ja 2007. aasta Dow graafikut. Mõnikord on puht tehnilised sarnasused ikka nii suured, et paneb imestama:

-

Joel, väga huvitav seos.

30-Yr Yield reaches highest level since July 2004 near 5.35% -

Taaskord kuuleme Energiaagentuuri EIA üleskutseid OPECile nafta tootmist suurendada. Pakkumine on tasapisi vähenenud, nõudlus pole kuhugi kadunud.

U.S. EIA says OPEC -10 May output 26.310 mln BPD vs. April output of 26.470 mln BPD - Reuters

Total OPEC May oil output 30.03 mln BPD vs. April output of 30.18 mln BPD.

U.S. EIA increase China Q3 and Q4 crude oil demand forecast by 100,000 BPD - Reuters

Increases China 2007 crude oil demand forecast by 100,000 BPD vs. year ago

EIA says OPEC needs to boost output by over 1 mln BPD in coming months to keep normal inventory levels - Reuters -

Greenspani sõnadele ei pööratud esialgu kuigi palju tähelepanu, kuid hetkel läheneb turg päeva põhjadele. Greenspani sõnul on globaalne likviidsuse buum jõudmas pöördepunktini, kuigi ajastuses ei ole ta kindel. Lisaks usub, et 10-aastase võlakirja yield tõuseb veelgi.

Kuuldavasti ei olnud ka 10-aastase võlakirja oksjon kuigi hästi vastu võetud.