Börsipäev 28. september

Kommentaari jätmiseks loo konto või logi sisse

-

Bloomberg raporteerib, et S&P 500 ettevõtete kasumid võivad kasvada viie aasta aeglaseimas tempos. Kasumite kasvu oodatakse ainult 3.2%, mis on võrreldes 20 viimase kvartali 10% suuruse kasvuga väga suur vahe.

Alates 20. augustist on 52 finants- või jaeettevõtet tulnud välja majandustulemustega, mis on analüütikute ootustele vastavad või neile alla jäänud, samal ajal ainult 10 on ootusi ületanud. Pidevalt viidatakse kinnisvara nõrkusest tulnud tarbijakulutuste vähenemisele, sõna on võtnud FedEx, CarMax ja Pro alt läbi käinud Pool. Nõrkus on ka loomulik, sest kukkuvad kinnisvara hinnad vähendavad tarbija laenuvõimet ja usaldust, seega ka kulutused.

Lisaks on oma prognoose langetanud nii Wal-Mart ja Target, kui ka Lowe, kelle kasum jääb võrreldes varem prognoosituga madalamasse äärde või alla selle.

Samuti on paari nädala eest oma kolmanda kvartali prognoose alandanud USA suuruselt teine hüpoteeklaenude väljastaja IndyMac (IMB). Kolmandas kvartalis oodatakse kahjumit, kuid erinevalt eelpool toodud ettevõtetest oodatakse tulemuste olulist paranemist juba neljandas kvartalis. IMB on siiani lootnud muude võimaluste hulgas ka aktiivsele järelturule, kus laenud maha müüa. Krediidikriisi tõttu muudeti aga ärimudelit ja “piggyback” laene ei anta. Seega pole järelturg enam nii olulisel kohal, kuna Freddie ja Fannie peaksid ära katma ligi 90% laenudest. Kõik on tegelikult tore ja uus mudel eelmisest kindlasti parem ning vähem riskantsem, kuid arusaamatuks jääb, kuidas loodetakse uut hingamist nii kiiresti saavutada. Kui “pigguback” laene ei anta, tähendab see automaatselt väiksemat kliendibaasi, rääkimata sellest, et kliente niikuinii ei ole. Kuigi erinevalt Countrywide’st elasid nad likviidsuskriisi suhteliselt valutult üle, pole sellest kasu, kui laenuvõtjaid pole. -

Hoolimata sellest, et üheksa esimese kuuga teostati maailmas ühinemisi ja ülevõtmisi $3.85 triljoni väärtuses, nähti viimases kvartalis väga suurt kukkumist. Kvartali jooksul kuivas tehingute maht 42% kokku ning tehinguid tehti eelmise aasta $1.7 triljoniga võrreldes ainult $1 triljoni väärtuses. Praegune kukkumine on toimunud suuresti USA arvelt, sest kui BRIC riikide ülevõttude maht oli üheksa kuuga $298 miljardit, millest viimasel kvartalil tuli $120 miljardit, siis erilist aeglustumist siit ei paista.

Järjekordne näide investeerimispankade tulubaasi kahanemisest, kuigi vähemalt USA pangad kodumaist olukorda nii mustades toonides ei näe. Citigroup ootab trendi pöördumist juba järgmine aasta, kui private-equity domineerimise võtavad üle corporate sektor. Morgan Stanley pakub vähe loogilisemat seletust, M&A aktiivsuse taastumine sõltub sellest, kas majandus läheb langusesse või mitte. Kui midagi hullu ei juhtu, siis strateegilisi investoreid leidub kõikides sektorites.

Septembri lõpu seisuga on ootel veel üle $400 miljardi ulatuses tehinguid, kuid paljud neist ei pruugi lõpuni jõuda. Mahud on lihtsalt liiga suured, viimase kvartali jooksul tehti ainult üks üle $10 miljardi väärtsuses ost, kui Blackstone ostis Hiltoni hotelliketi. -

Piper Jaffray on Apple'i (AAPL) kohta väljas positiivsete uudistega. Nende checkid näitavad, et peale iPhone'i hinnakärbet on AT&T-s müüdud telefonide arv tõusnud 70%-100%. Arvatakse, et tegu on jätkusuutliku numbriga, enne seda arvati nõudlust stabiliseeruvat +50% kandis. Kui enne oodati septembri kvartalist 1.01 miljoni telefoni müüki, siis nüüd oodatakse numbrit 1.05 miljoni juurde. Kuigi 40000 rohkem müüdavat telefoni ei ole kõige suurem number, tasub meeles pidada, et allahindlusega müüakse telefone ainult 21 päeva. Stabiliseerumist +70% tasemel tähendaks juba, et järgmisel kvartalil müüakse 170 000 telefoni rohkem.

Piper kommenteeris ettevõtet ka eile, kuid siis oli rõhuasetus iPodidel. Notable Calls arvab kahe päeva kokkuvõtteks, et Apple'i $160 suurune aktsiahind on käeulatuses.

-

Soros räägib Bloombergis, et on Brasiilia etanoolitööstusest vaimustuses ning leidnud regioonis endale sobivad partnerid, et sinna investeerida. Mees tunnistab ausalt, et tegu on spekuleerimisega, kuna etanoolitööstusel on veel väga pikk tee ees ja palju probleeme vaja lahendada, kuid Soros usub, et üpriski väikeste investeeringutega ning regulatiivsete piirangute kaotamisega oleks Brasiilias võimalik etanoolitööstuse mahte isegi kuni 10 korda kasvatada.

Põllumajandustoodangu, mis on etanoolitööstusharu jaoks sisendmaterjaliks, kiire hinnatõusu tõttu on etanoolitootjate aktsiad viimasel ajal väga valusalt pihta saanud. Näiteks sobib Pacific Ethanol (PEIX). Küsimuse üle, kas etanoolitööstus on ikkagi eluvõimeline või mitte, on viimasel ajal tõusvate teraviljahindade tõttu väga tuliselt diskuteeritud ning hetkel on peale jäämas etanooli-karud. Nagu näha Sorose tegemistest, siis tööstusharusse uskujad/spekuleerijad on siiski väikese kogusega panustamas rohelisemale tulevikule.

-

Mäletavasti otsustas Euroopa Keskpank 6. septembril oma intressimäärade kergitamise tsüklisse pausi teha ning intressid jäeti 4.25% peale. Uus otsus tuleb ECB’lt 4. oktoobril - järgmisel neljapäeval – ning juba maha rahunenenud volatiilsus võib enne sündmuse kättejõudmist vahepeal taas kõrgemale kerida. Nimelt ütles Trichet viimane kord, et inflatsioonil hoitakse silm peal ning vajadusel on Keskpank intresse valmis mõlemale poole liigutama.

Mis toetab Euroala intresside tõstmist?

1) Euroala rahapakkumise kasv M3 augustikuu raporti järgi oli aastasele baasile viies 11.6% - number ei ole allapoole tulnud peale juulikuist hüpet 11.7% peale.

2) Tarbijahinnainflatsioon tõusis septembris 1.7% pealt 2.1%ni – ECB infllatsiooni otsejuhtimise poliitika eesmärgiks on hoida see alla 2%.

Euroopa majanduse sentimendi indikaator (ESI) on aga septembris oma kukkumist jätkanud (nüüd ollakse aasta madalaimal tasemel 107.1 punkti peal), mis peaks kombineerituna inflatsiooni taas probleemiks kerkimisega Euroopa aktsiate osas positiivseid meeleolusid pisut jahutama. -

Brasilias sõidavad selle etanooliga autod ja tooraineks on seal suhkruroog. Etanooli müüakse igas tanklas ja nii juba 20 aastat. Muuseas ka usas on selliseid tanklaid kust saab etanooliga tankida.GMC le võib vabalt sisse kallata.

-

arwen, nii ta on jah. Minu teada peaks enamus uutest Brasiilias toodetavatest autodest olema nii-öelda flex-fuel süsteemiga ehk siis vastavalt nafta maailmaturu hinna kõikumisest on autojuhil endal võimalik valida, kumb variantidest tema jaoks soodsam tulem. Kui nüüd õieti numbrid meeles on, siis umbes aasta aega tagasi väitsid kohalikud tehased, et lisakulud mootori võimaldamisega mõlema kütuse peal sõitma panna, jäävad üksnes paarisaja dollari juurde...

-

Aasias jätkuvad optimistlikud meeleolud, Euroopat kiusab inflatsioonihirm:

Euroopa turud:

Saksamaa DAX -0.12%

Prantsusmaa CAC 40 -0.23%

Inglismaa FTSE 100 -0.34%

Hispaania IBEX +0.06%

Venemaa RTS +0.21%

Poola WIG -0.32%

Aasia turud:

Jaapani Nikkei 225 -0.28%

Hong Kongi Hang Seng +0.29%

Hiina Shanghai A (kodumaine) +2.65%

Hiina Shanghai B (välismaine) +1.44%

Lõuna-Korea Kosdaq +0.31%

Tai Set +0.33%

India Sensex +0.82%

USA börs on päeva alustamas -0.1% madalamalt.

-

Earnings Will Be Key

By Rev Shark

RealMoney.com Contributor

9/28/2007 7:12 AM EDT

Facts do not cease to exist because they are ignored.

-- Aldous Huxley

The third quarter of 2007 saw a steady supply of negative news. The subprime debt issue exploded, the worst credit crunch in years took place, the housing market continued to deteriorate and the economy exhibited signs that it is slowing.

Yet despite this avalanche of negatives, the major indices, with the exception of small-caps, will all show gains for the quarter. If you had simply ignored the market for the last three months, it looks nothing happened other than a slow and steady uptrend.

The savior of the market during the third quarter was the Fed. Anticipation of a rate cut took us off the lows we hit in mid-August, and we just kept right on going after we were given a bigger-than-expected half-point cut. Not only did the Fed prevent the market from entering into a downtrend, it seems to have ignited a good amount of momentum buyers.

The market hasn't' just been marking time. It has been trading up steadily as buyers chase high-beta, big-cap technology stocks and speculative plays such as China-related and solar energy names.

As we enter what is typically the strongest quarter of the year, we have to ponder whether all that bad news in the third quarter is irrelevant. Has the Fed interest rate cuts wiped these issues out so that the market can continue to trend steadily higher and hit new highs?

It certainly seems illogical that the market can ignore some facts that seem destined to hurt earnings are some point. Earnings are really the key, and the market hasn't been too concerned about them yet. However, now that the quarter is coming to an end, earnings are going to become the focus.

The negative developments in the third quarter have only been theoretical for the market to some degree. If earnings are affected, the reality of the news will hit the market much harder. Market players have been quite sanguine overall and it is probably because they haven't seen all this bad news translated into lower earnings. All we have is headlines, and for most stocks it appears to be business as usual. Why should we worry about real estate and debt issues when our favorite stocks are insulated from those problems and are likely to report solid earnings?

The key for the near future will be to see whether the problems that emerged in the third quarter actually translate into a poorer earnings season. For now, things look just fine, but the mood can shift quickly if individual companies start to acknowledge that there really are some issues out there that could affect business.

We have a soft start to the day shaping up. Asian markets were close to flat overnight, while Europe traded lower. The news wires are fairly quiet but, we have a variety of economic news coming up this morning that could stir things up.

-----------------------------

Ülespoole avanevad:

Gapping up on strong earnings/guidance: SSTR +32.7%, HAR +2.0% (trading higher after last night's conference call; stock was upgraded at Bear Stearns and Pac Crest this morning), FMCN +1.0%... M&A: COMS +32.6% (WSJ reports COMS will be acquired by Bain Capital and Huawei Technologies for more than $5 per share; other comms equipment names EXTR, TLAB, SONS are ticking higher in sympathy)... Select China names seeing continued momentum: CNTF +14.8%, KONG +7.3%, LTON +6.2%, JRJC +4.7% (higher in pre-mkt after giving up ~$8 from yesterday's highs following an afternoon downgrade), HRAY +4.0%... Other news: OXGN +10.6% (co presented at UBS conference yesterday afternoon; still checking for any news today), CKXE +8.3% (agrees to revised Offer from 19X which results in increased value for CKX shareholders), BIDZ +7.2% (initiated with a Buy at Roth; tgt $18), FTEK +6.4% (initiated with an Outperform at JMP; tgt $30), LNUX +5.7% (initiated with a Buy at Merriman), ALU +5.1% (seeks to accelerate integration plans - WSJ), ALVR +3.4% (last night after the close Unstrung reported that CSCO is close to buying a WiMax base-station co, with ALVR being one of the potential tgts).

Allapoole avanevad:

On weak earnings/guidance: BBND -32.8% (also downgraded at Jefferies and Merrill following earnings), JBL -2.5%... Seeing profit taking in some China related names following recent momentum: ATS -9.8%, CBAK -7%, KONG -5%, CEA -3.2%, SNDA -1.9%... Other news: ACTS -7.4% (still checking), EPG -7.9% (prices offering of 5.4 mln shares of common stock), WYNN -4.6% (prices 3.75 mln share offering). -

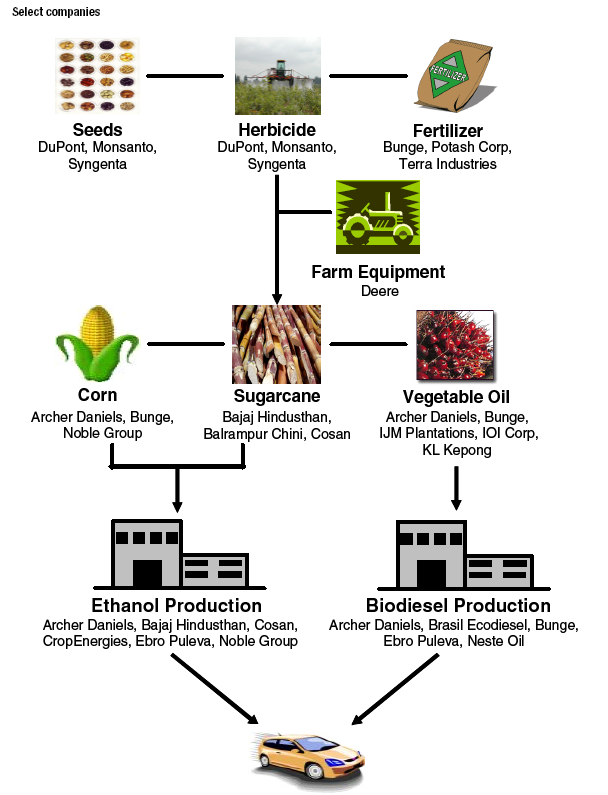

arweni jutu peale üks lõbus pilt sektoriga seotud firmade kohta:

-

BSC Bear Stearns: Faber on CNBC repeats skepticism that BSC is in talks to sell a 20% stake (120.41 -0.74)

Similar to comments yesterday, Faber says that he's hearing no such talks are taking place. Notes BSC did a $2.5 bln bond issue yesterday, and that if they were really in talks regarding a 20% stake, they'd most likely need to let people know that was the case. Also repeats that he's been told Buffett is not involved. -

Nafta teeb taas uusi ajaloolisi tippe ja toetab sellega energiasektoriga seotud ettevõtteid:

-

Bernanke võiks Nobeli majanduspreemia saada!

-

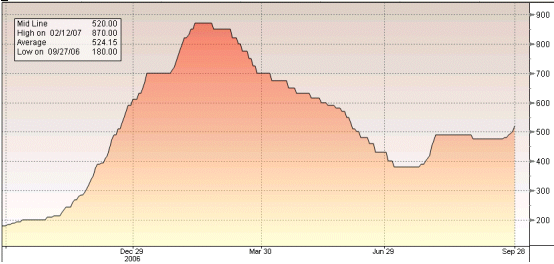

Üks graafik ruteeniumihindadest ka siia - mäletavasti on BW kasum ka sellest sõltuvuses ja aktsia on koos ruteeniumiga ülespoole rühkinud: