Börsipäev 5. veebruar - kuhu edasi?

Kommentaari jätmiseks loo konto või logi sisse

-

Täna hommikust Aasia liikumise tõmbab kokku üks sõna: kasumivõtt. Viimased neli päeva on Aasias vägagi positiivsed olnud ning investorid kasutasid seda nii USAs kui Aasias mõnede positsioonide kinnipanemise võimalusena.

Mõnevõrra soodustas liikumist alla Yamaha Motor Corp ja Olympos Corp madalamad kasumiprognoosid ning Aasia suuruselt kolmanda terasevalmistaja ratingu alandus.

USA futuurid on eilse müügipäeva järel natuke plussis: S&P 500: 1,5p , Dow Jones 3p ja Nasdaq100 1,5p. -

Austraalia Keskpank tõstis sealseid intresse täna 25 baasipunkti võrra, mille järel intressimäär seisab nüüd 7% (!) peale, et jahutada riigis lokkavat inflatsiooni (3.8%-line inflatsioon ilma energia ja toiduta). Tegu on viimase 11 aasta kõrgeima intressimääraga. Austraalia börs täna -1.3%.

-

Joel

Kas uudis mõjutab ka USD-i tugevnemist eelturul?

Inflatsiooni hirmu, et ka USA on intresse liigselt kärminud ja võib tõsta. -

Ausalt öeldes ei oska öelda, kui suur mõju sel USA dollarile on. Pigem näitab see seda, et maailm tervikuna ei ole veel end häälestanud intresside langetamise peale (ja annab meediale põhjust Euroopa Keskpanka intresse samal tasemel hoides taaskord teravate küsimustega 7. veebruaril pommitada). Kui inflatsioon ikka kollitab, siis ollakse valmis sellega ka võitlema. Ma tegelikult ei tea, kui karm seis Austraalias sellega on, aga olen kuulnud, et näiteks Uus-Meremaal on keskpankuritel lausa hädavajalik inflatsiooninumbrid teatud vahemikus hoida - vastasel korral lihtsalt juht vallandatakse ja võetakse tööle uus.

-

Päris huvitav artikkel Bloombergis Euroopa tarbimisvõime kohta, mida saab lugeda siit. Nimelt detsembris kukkus jaemüük eelmise aasta sama kuuga 2% - suurim langus alates 1995. aasta jaanuarist. Konsensus oli -0.8%, seega number valmistas kindlasti negatiivse üllatuse. Kusjuures isegi novembriga võrreldes kukkus läbimüük -0.1%. Ei saa ikka üle ega ümber seostest maailma suurima majanduse USAga.

-

Morgan Stanley kinnitab oma kuu aega tagasi välja antud prognoosi, et esimesel kvartalil nähakse SKP kasvu negatiivsena, langust oodatakse -0.7%. Miinusmärki nähakse ka teise kvartali majandsukasvu ees, kuid intressimäärade kärped ning riigipoolsed abinõud muudavad positiivseks aasta teise poole. Usutakse riiklike maksusoodustuste toimisse ning varasemaga võrreldes on kergitatud terve aasta prognoose ning tõusuks oodatakse 1.3% (enne 1.1%).

Samuti ei indikeeri MSi makromudelid pikaajalisi probleeme ehk 2009. aasta majanduskasvuks prognoositakse juba 2.7%. Võimalike ohtudena mainitakse pankade liigselt karmistunud laenutingimusi, uut krediidikriisi ning ebaselgust seoses majanduse probleemide ulatusega. -

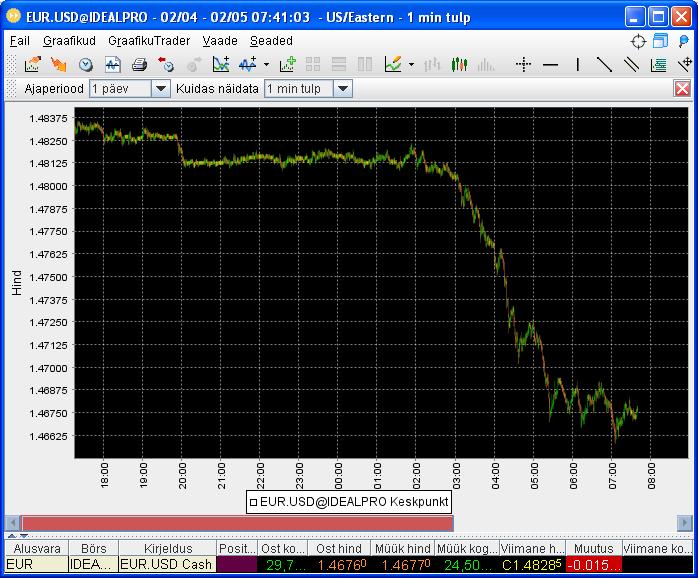

USA dollar täna üsnagi tugev enamus valuutade vastu, põhjuseks eelkõige Eurotsooni teenindussektori aktiivsuse oodatust järsem langemine jaanuaris. Arvuks oodati 52, tegelikult kukkus see 50,6le. Tulemus alla 50 näitab kontraktsiooni ning üle 50 ekspansiooni.

Euro täna dollari vastu pea protsendijagu miinuses

-

Sirf (SIRF) kaupleb peale eilseid neljanda kvartali tulemusi eelturul 42% miinuses. Ettevõtte kasum kukkus aastasel baasil 92% ning EPS oli $0.01. Kohandatud baasil teeniti aktsiapõhist kasumit $0.28, kuid analüütikute ootusetele jäädi sellest hoolimata alla. Kuigi tulu ja müüdud ühikute puhul saab rääkida rekorditest, siis pühadehoojal tehtud allahindlused GPS tootjate poolt lõikasid valusalt SIRFi kasumisse. Brutomarginaal langes eelmise aasta 54.7% pealt 48.1%-ni.

Nõrgaks jäid ka prognoosid esimese kvartali kasumi osas ning on selge, et suur osa GPS-seadmeid ostetakse ainult "lõbu" pärast. Jättes kõrvale erinevad transpordiettevõtted, saab tarbija hakkama ka ilma nendeta, eriti arvestades ostujõu vähenemist ning mitte kõige helgemat lähitulevikku.

SIRFi on downgrade'mas ka terve hulk analüüsimaju, soovitust on langetanud Oppenheimer, Thomas Weisel, Soleil, Jeffries, DB ja Lehman.

-

BofA upgrade'ib täna majadeehitajaid ja kergitab hinnasihte korralikult. Päris huvitav.

BofA upgraded PHM (tgt to $20 from $13), MDC (tgt to $58 from $34) and KBH (tgt to $35 from $16) to Buy from Neutral and TOL (tgt to $26 from $15) to Neutral from Sell. The firm believes each co has sufficient liquidity to navigate the current downturn and take advantage of distressed land opportunities. They think PUL remains well-positioned to take market share out of the downturn. Overall, they expect improved affordability, from lower rates and home prices, and less construction, from tighter credit to privately-held builders, to help work off excess inventories. -

Kuigi Pulte (PHM) on nimi, mis pikemale perspektiivile mõeldes mulle isegi meeldida võiks, siis tänast tugevust kasutaks müügiks.

-

Citygroup usub, et Research in Motion (RIMM) hiljutine volatiivsus ja aktsia langus on põhjustatud majanduse ebakindlusest ning aktsiaturu närvilisusest ning usub, et turuosalistele loob aktsia hiljutine allapoole liikumine aktraktiivse sisenemiskoha. Aktsiale see erilist mõju ei avaldanud, kaubeldes eelturul 0,78% kõrgemal.

-

ISM Services Index 41.9 vs 53.0 consensus..., turud tegid jõnksu alla. Teenindussektori aktiivsus langes seega 2002. aasta jaanuari tasemele.

-

Madis, miks ISM varem tuli? Pidi ju hiljem tulema!

-

ISM Services Drop Sharply:

The ISM services index for January was released early due to a possible "breach of information" according to the ISM. It showed a sharp and surprising drop to 41.9. This is a very low level for the services index, which typically is very stable. The ISM did use a new methodology for this index, so it is not immediately clear just what this means from an economic standpoint, but it is clear that recession fears are hitting the survey sample. The stock market is going to understandably react negatively to this report. -

Saksamaa DAX -1.29%

Prantsusmaa CAC 40 -2.31%

Inglismaa FTSE 100 -1.18%

Hispaania IBEX -3.00%

Venemaa MICEX -0.96%

Poola WIG -1.45%

Aasia turud:

Jaapani Nikkei 225 -0.82%

Hong Kongi Hang Seng -0.89%

Hiina Shanghai A (kodumaine) -1.56%

Hiina Shanghai B (välismaine) -0.50%

Lõuna-Korea Kosdaq +0.62%

Tai Set -0.48%

India Sensex +0.02%

-

Henno juba vastas varasema avaldamise kohta, kuid sellest uuest arvutamise mudelist on palju räägitud. Kuigi võrreldes vana mudeliga võib ta anda kerge negatiivse efekti, ei tohiks see olla üle paari punkti.

-

Või võtame teistpidi - uue arvutuse kohaselt peaks nö baseline ikka 50 olema.

-

Mis krt toimub? Kuidas sai nii juhtuda, et macro data lekib. Kas ametlikku linki pressikale ISM-i apsu kohta saaks keegi anda? Tegemist ei ole ju päris tavapärase olukorraga.

-

Aceept the Facts

By Rev Shark

RealMoney.com Contributor

2/5/2008 8:30 AM EST

Acceptance of what has happened is the first step to overcoming the consequences of any misfortune.

-- William James

After a strong bounce over the past week, the market pulled back on lighter volume yesterday. Although the technical conditions still support the proposition that we have seen nothing more than a countertrend bounce within a bear market, the conditions are still in place for a bit more upside in the near future.

What makes bounces like the one we experienced last week so dangerous is that they are often accompanied by the belief that the worst is over. The big hope among the bulls is that the fiscal stimulus plan and the Fed interest rate cuts are going to cure our economic problems and put the stock market in an upward trajectory.

The biggest hurdle to that happening is that we really have seen nothing to indicate that the economy is bottoming. In fact, the indications are that we are just starting to see evidence that a slowdown is at hand. The likelihood is that we are going to see poor economic stats of various sorts in the weeks and months ahead.

The bulls argue that although the economy is struggling, we now know the Fed is on our side and is prepared to battle those problems with more rate cuts in the months ahead. The logic is that even though we may go through a period of softness, stocks can rally from here because we can be confident that the Fed is going to act as underlying support.

The idea that stocks can rally while the economy is teetering on the brink of a recession is a very optimistic one. Furthermore, the technical conditions of the major indices are unambiguous. We have suffered a severe technical breakdown and are in a downtrend. We have much work to do before a healthy uptrend will emerge.

While a quick "V"-shaped recovery in the market would certainly make life easier, the fact that the economy is just beginning to show signs of slowing and that rescue attempts are ongoing and unlikely to have any real impact for many months is going to make a tough environment for stocks.

We need to embrace the fact that we have a struggling economy and a broken market. Things like that don't typically end easily and quickly. We need to be on guard and protect our precious capital while they play out and not let the overly optimistic push make us ignore the likelihood that the economy is likely to get worse before it gets better.

We have a weak start this morning, as yesterday's softness is triggering more profit-taking.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: SPF +19.6%, NTCT +14.2%, YTEC +10.0%, TMA +9.2%, ILMN +8.6% (also upgraded to Buy at Canaccord Adams), NETM +6.9%, SVVS +6.4%, MTW +4.8%, CE +4.6%, GIB +4.1%, BMI +3.5%, CSC +3.5%, PRGO +3.4%, DTPI +2.6%, LVS +2.5%, WATG +1.9%, VSAT +1.3%, THOR +1.1%... Other news: GTCB +22.5% (announces ATryn meets primary endpoint), SVN +15.9% (to consider strategic alternatives), CXP +12.8% (Staples in talks to buy Corporate Express: Paper - Reuters), SVNT +5.3% (reports additional positive trial data for secondary endpoints from Puricase Phase 3 studies), HOT +4.8% (Investor group led by Sam Zell reports a 7.72% stake), COGO +3.3% (still checking), ACTU +3.1% (announces increase of existing stock repurchase program by over 50% for Q1 of FY08), FRX +2.6% (announces positive results of Memantine study of once-daily formulation), AGU +1.7% (up in sympathy with MOS and POT upgrades), SHFL +1.4% (announces plan to appeal Nevada District Court summary judgment), STX +1.3% (announces dividend increase to $0.12 from $0.10 and $2.5 bln share repurchase program)... Analyst upgrades: PHM +5.0% (upgraded to Buy at BofA), MDC +4.6% (upgraded to Buy at BofA), AMKR +3.2% (upgraded to Overweight at Lehman), ACTU +3.1% (upgraded to Strong Buy at JMP), GBX +3.0% (upgraded to Outperform at Bear Stearns), ZRAN +2.9% (upgraded to Outperform at Oppenheimer), MOS +2.6% (upgraded to Buy at Citigroup), KBH +2.4% (upgraded to Buy at BofA), PBY +2.3% (upgraded to Mkt Weight at Thomas Weisel).

Allapoole avanevad:

In reaction to weak earnings/guidance: SIRF -41.6% (also multiple analyst downgrades), RMKR -25.2% (also downgraded to Hold at Brean Murray), WOOF -19.0% (also downgraded to Neutral at Piper), ARMHY -15.0%, PFG -8.0%, AUTH -7.1%, SNCR -6.4%, AXS -5.0%, MLM -3.5%, SGTL -3.4%, NSM -3.3% (also downgraded to Market Perform at Raymond James), SCUR -3.2%, PWAV -2.9%, UTR -2.9%, CATS -2.6%, YUM -2.3%, RMBS -2.1%, HHGP -1.7%, CBL -1.6% (also downgraded to Mkt Perform at Friedman Billings), NYX -1.2%, ROCM -1.1%... Select European financials trading lower: CS -3.4%, UBS -3.0%, HBC -2.5%, BCS -2.1%, SLM -1.6%... Select mining stocks showing weakness: SWC -3.3%, AUY -2.8%, NEM -1.8%, HMY -1.6%, GFI -1.6%, BHP -1.4%, GLD -1.2%... Other news: PEG -49.9% (due to 2-for-1 stock split), ASMI -4.4% (still checking), ACH -4.3% (Australia may review Rio stake purchase - FT), NOK -3.7% and ERIC -3.2% (down in sympathy with NSM), GRMN -3.1% (down in sympathy with SIRF), TXN -2.6% (down in sympathy with NSM)... Analyst downgrades: BKS -3.1% (downgraded to Neutral at JPMorgan), EDS -1.9% (downgraded to Underweight at Morgan Stanley), NSC -1.6% (downgraded to Neutral at UBS), GS -1.4% (downgraded to Perform at Oppenheimer), YHOO -1.2% (downgraded to Neutral at BofA). -

momentum, siin. Tõenäoliselt avaldati ikka teadlikult varem.

-

Ma ei mõelnud datat ise. Ma mõtlesin selgitust ja põhjendust miks varem data avaldati.

Briefingus nii: The early, much worse than expected release on ISM took many by surprise, including economists. Chatter on the street was "that a representative of ISM mentioned the result inadvertently yesterday in a speech. That's why the released was moved up," says a well connected dealer.

Liiga pöörane! -

Ok, lugesin su posti kiirustades. Aga pressikat ei leidnud ise ka.

-

Pressikat ei näinud, aga nägin infot et ISM ise kinnitab potentsiaalset infoleket eile õhtul ja seetõttu avaldasid data igaksjuhuks varem kell 08:55 USA aja järgi (10:00 oli õige avaldamise aeg). Päeva jooksul tuleb vist täpsemat infot veel. Kummaline igaljuhul.

-

Sigmat (SIGM) rõhub täna kõrge beeta ja SIRF :)

Kuigi Sigma ja Sirfi kiipide end-products alluvad samadele nõudlus-driveritele, asuvad need siiski erinevas elutsüklis.

-

ISM ütleb, et ei anna kohe välja täpsemaid kommentaare miks ISM varem tuli.

Ootan igaljuhul huviga. -

turg tuleb alla. ei tundu eriti asi enam jõnksutamisena.trend tundub ikkagi muutunud olevat.

-

Google (GOOG) on täna väga hästi püsinud, tõusul on käive olnud pea 3 korda suurem kui tavaliselt ning võrreldes mu teholoogiaga on liikumine aukartustäratav.Google võib olla ka üks nendest komponendidest, mis suudaksid turgu kõrgemale rebida Radaril tasuks hoida ka Apple (AAPL) ja Cisco (CSCO), viimane neist, teatab oma kvartalitulemused homme peale turgu, millest turg kindlasti püüab omad järeldused teha.

-

kole kole... enamus indekseid 2,3% miinuses....hakkab paanika mõõte võtma juba...

-

Merrill Lynch sees strong chance of inter-meeting rate cut by FOMC following ISM Services drop - Reuters

-

Google 500st läbiminek tekitab päris kindlasti täiendavat müügisurvet, saab olema huvitav, kas sealt tasemest mindakse nüüd juba järsult läbi või samamoodi pinda kraapides...

-

Paanikast on veel asi kaugel, aga me oleme ju karuturul, ei maksa seda unustada. Viimasel ajal ühtivad mõtted üha enam Jim Rogers'i nägemusega. Eelkõige USA majanduse osas, Fedi osas on Rogers eriti kriitiline, tema arvates tuleks näiteks intresse hoopis tõsta. Üks hiljutine Rogers'i intervjuu: http://www.youtube.com/watch?v=LjLMAQiIRyU

-

Õigus Alvar, paanikat veel ei ole, aga selle hõngu on juba tunda :)

USD/JPY hakkab nokka üles tõstma, vaatab kas ka USA turg läheb kaasa... -

PHM kaupleb päeva alguse +5% järel juba mõnda aega miinuses, suurendan lühikest positsiooni.

-

Aga turg liigub väga ilusasti, ühtlaselt. See annab lootust, oluliselt rohkem, kui heitlik rapsimine.

-

Velikij: lootust millele - enesetappude arvu suurenemisele? :)

-

Velikij; Sul on arvuti tagurpidi ees! Keera ümber.

-

dol, :D

-

Ei, miks, kõik on õige. Mul lihtsalt on erinevalt virtuaalportust päris rahaga portus ainult lühike positsioon :-)

-

Velikij: nüüd räägi veel, et Tele 2 on ka lemmik.......

-

Paber pidi ju kõike kannatama. Mis siis veel internetist rääkida....

-

Mis siin päeva lõpus turgu hirmutas, oli võlakirjade kindlustajate krediidireitingu väljavaated, mille olulisusest olen korduvalt rääkinud. NImelt Fitch võttis MBIA 'AAA'-reitingu vaatluse alla, kalduvusega seda langetada.

An increase in both expected losses and capital guidelines would place further downward pressure on the ratings of those five financial guarantors - Ambac Assurance Corp. (ABK), CIFG Guaranty, Financial Guaranty Insurance, MBIA Insurance Corp. (MBI) and Security Capital Assurance Ltd. (SCA), the parent company of XL Capital Assurance (XL) - that Fitch has previously identified as having material subprime exposure within their insured portfolios. Ratings on three of these guarantors - Ambac, FGIC and SCA - were recently downgraded by Fitch, and their ratings remain on Rating Watch Negative. In separate releases in conjunction with this announcement, Fitch has also placed the 'AAA' insurer financial strength ratings of CIFG and MBIA on Rating Watch Negative. -

hr. Cramer : recession ,rate cut, recession ,rate cut , recession ,rate cut , recession ,rate cut

http://link.brightcove.com/services/link/bcpid1119319182/bclid1137812485/bctid1405300690 -

JDSU + 15% ???

-

JDSU - tuli välja oodatust paremate fiskaalaasta teise kvartali tulemustega. kasumit teeniti 50,2 miljonit, 22 senti aktsia kohta. Müügitulemused olid 399,2 miljonit võrreldes eelmise kvartaliga saavutati kasvuks 12%. Analüütikud ootasid kasumiks 12 senti ja 385 miljonit müüginumbriks.

Konverentsikõne on ka tulemas kella 5st idaranniku aja järgi, niiet kui seal suudetakse ka kulda suust välja rääkida, võiks aktsia veel tõusta -

Kes kaasa tegid, võiksid PHMi praegu @12.2 ära katta.