Börsipäev 29. mai

Kommentaari jätmiseks loo konto või logi sisse

-

Täna avaldatava USA esimese kvartali majanduskasvuks oodatakse 0.9%, mäletatavasti prognoositi veel 30. aprillil tõusu 0.6%.

Kardetud majanduslangust pole saabunud, tarbijakulutused on hoolimata naftahindade tõusust ja kinnisvaraturu probleemidest jätkanud nõrka kasvu. Eksport on tugev, valitsus kulutab mõnuga ning ettevõtete investeeringud püsivad mõistlikul tasemel. Sama trendi jätkumisel tuleb ka teise kvartali majanduskasv üle ootuste, kolmandast rääkimata. Tuge saadakse veel riiklikest maksutagastustest.

-

2. aprillil oli Bloombergi analüütikute konsensus USA Q1 GDP suhtes 0,2%, 30. aprillil 0,5% ja samal päeval avaldatud number 0,6%

-

Briefing pakub tänaseks numbriks 1%. Eks ole näha, kas suudetakse üllatada.

-

Ei mõelnud sõna "prognoositi" all mitte analüütikute prognoose, vaid sedasama avaldatud 0.6%-i, sest hoolimata sellest, et number avaldati tagantjärgi, on tegemist ikkagi esialgse (kohvipaksu pealt :)) pakkumisega, mitte lõpliku tulemusega.

-

Täna on Bloombergis üks päris tore artikkel sellest, kuidas finantsettevõtted oma strukuure korrastamas on pärast ülevõtmiste ja ühinemiste populaarsuse vähenemist. Nimelt on alates 2007. aasta augustis alanud subprime kriisi järel kokku kuivanud nii M&A (ühinemine ja ülevõtmine) kui ka LBO (võimendusega väljaost) tehingute mahud. Mõningail juhtudel on tegevusala tippjuhid mahtude vähenedes ka ise lahkumas. Arvestades seda, et 2006. ja 2007. aastal teenisid finantssektori ettevõtted päris suure osa oma kasumeist just M&A ning LBO tehingutest, on nende ärakukkumine finantsettevõtete kasumlikkusele ka negatiivselt mõjumas, seda enam, et subprime probleemide järel on veel karmistatud laenude väljaandmise tingimusi, mis raskendab pankade tulude teenimist. Hea uudis siinjuures on aga see, et üha enam hakkab mulle tunduma, et viimase aastaga on neid probleeme juba korralikult aktsiahindadesse sisse diskonteeritud.

Finantssektori liikumist kajastava XLFi 2-aastane graafik:

-

Eile teatas comScore, et Google'i (GOOG) US Paid Clicks oli aprillis 568 miljonit, mis tähistab aastasel baasil 19.6% suurust kasvu. Tasub meenutada, et veel märtsis oli aastane kasv 2.7%, millest investorid järeldasid halvemate aegade saabumist ning laiendasid nõrku numbreid ka teistesse maailma regioonidesse. Ja oh seda rõõmu, kui kvartalitulemused näitasid, et häda pole midagi...

Praegune kasv on igal juhul kiire, kuid kehtib siiski ainult USA kohta ja tugevus peale tulemusi enam päris üllatuseks olla ei saa. Lisaks on peale esimest kvartalit sattunud comScore'i usaldusväärsus mõnevõrra kahtluse alla, kuigi Q3 ja Q4 oli korrelatsioon Google'i enda raporteeritud numbritega tugev. -

Madis, ma usun, et pärast Google'i kvartalitulemusi vaatas comScore'i meeskond oma mudeli üle, mudis seda pisut ja et nüüdsed numbrid on juba tegelikku olukorda seetõttu ka paremini kajastamas.

-

Võib-olla küll, sealt ka kiire kasv. :)

-

Morgan Stanley on hommikuses ülevaates valgustamas Sistemat (AFKC). Esialgu eelistatakse MTSi, kuid Sistema NAVi 30% allahindlus varade koguväärtuse suhtes muudab ettevõtte MSi meelest huvitavaks. Olgu veel öeldud, et viimase 12 kuu jooksul pole nii suurt diskontot veel olnud. Aktsiahinna tõusu katalüsaatorina nähakse ka eilses börsipäevas välja toodud juhi vahetust.

-

Lennundussektorisse veel halbu uudiseid. The International Air Transport Association (IATA) avaldatud andmete põhjal langes esimeses- ja äriklassis lendajate arv (märtsi lõpu seisuga) 2003 aasta tasemele. Põhja-ameerikas langust 8.5% YoY, euroopas 17.1%. Ärireisijate kasvu näitasid lähis- ja kaug ida ning aafrika piirkonnad. Globaalselt oli ärireisijate kahanemine 3.9%.

-

Merrill Lynch alandas Evergreen Solar (ESLR eelturul -6%) ja Sunpwer (SPWR eelturul -3.6%) reitingut tasemele "müü"

-

Yahoo! CEO teatel ei ole MSFT enam YHOO ostmisest huvitatud. 'Microsoft is no longer interested in buying the company, and we are talking about other things"

-

Q1 GDP-prelim +0.9% vs +0.9% consensus, Advanced GDP was +0.6%

Initial Claims 372K vs 370K consensus, prior revised to 368K from 365K

Q1 Core PCE q/q +2.1% vs +2.2% consensus, revised from +2.2%

Q1 Personal Consumption +1.0% vs +1.0% consensus; revised from +1.0%

Q1 GDP Price Index +2.6% vs +2.6% consensus, revised from +2.6% -

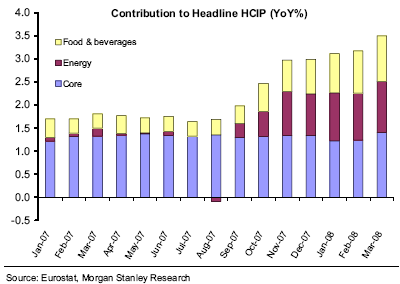

Morgan Stanley on Euroopas inflatsiooni tekitavad komponendid kenasti graafikule pannud ning toon selle ka siin foorumis ära. Energiahindade tõusuga võrreldes on olnud toiduainete hinnatõus vähemasti samaväärne:

Seni pole energia ja toiduainete ülikiire hinnatõus tuumikkomponendi inflatsioonile veel mõju avaldanud ehk Trichet poolt pidevalt mainitud 'second round effect'id' on suudetud edukalt ära hoida. Kuid kui hinnad järgi ei anna, on paratamatult energia ja toiduainete inflatsioon aja jooksul ka tuumiknäitajat siiski ülespoole lükkamas, kuna ettevõtted üritavad sisendihindade tõusu tarbijatele edasi lükata. Selle ärahoidmiseks tuleks rakendada aga ranget intressimäära poliitikat.

-

range intressimäära poliitika osas ...

Eonia rates were fully pricing in a 25 basis points rate hike to 4.25 percent from the European Central Bank in October or November, according to research by Nomura -

Energia hinna tõusu pikaajalist mõju inflatsioonile on samas suht raske hinnata. Ühelt pooolt see tõesti kergitab toodete/teenuste omahinda aga tarbijale mõjub see kui maks mis vähendab ostujõudu ja seega nõudluse poolset hinnasurvet. Pole võimatu, et kõrge energia hind tetud juhul isegi alandab core inflationit. Nii müstiline kui see ka ei ole.

-

Eile ühel konverentsil esinedes arvas Monsanto (MON) tegevjuht põllusaaduste pikajalise nõudluse ja pakkumise suhte kohta järgmist:

As I mentioned in my opening remarks, we have seen this for years as agriculture being supply-driven. And I think for the foreseeable future, it's going to be increasingly demand-driven. And the demand curves have changed. I think everywhere that you look around the world, our incomes are rising. Most notably in China and India, you see dietary shifts occurring and China and India have become change agents in this demand curve. Today's factoid for a pound of steak, you need seven pounds of grain, so the conversion ratio on steak is seven to one. As China eats more hamburgers, as somebody in Beijing right now is tasting their first hamburger, it changes that demand curve.

Mille arvelt aga piiratud maa tingimustes pikaajalise nõudluse kasvu toetada? Lahenduseks pakuti innovatsiooni ning efektiivsuse tõusu. Näiteks kasvatatakse paljudes Ladina-Ameerika riikides ühe aakri maa kohta ainult 2/3 sellest maisikogusest, mida saadakse samalt pindalalt USAs.

Monsanto turuosa Ladina-Ameerikas on juba praegu kõrge (Argentiinas 45%, Brasiilias 40%) ning regiooni kiire kasumikasvuga aidatakse täita ettevõtte eesmärki kahekordistada aastaks 2012 oma ärikasumit.

-

Mis hamburgeritesse ja Hiinasse puutub... siis omast kogemusest võin öelda, et ei söö need hiinlased tõesti ainult riisi - McDonald'si hamburgerid, friikartulid on Hiinas sama kuum kaup. Guangzhou kaubandustänavail mõned kuud tagasi ringi jalutades võis McDonalds'i restorani leida iga 300-400 meetri tagant. Sõna otseses mõttes. Ning pea iga restoran ca 80% inimesi täis. Ja need polnud mitte väikesed restoranid...

-

USA indeksid on päeva alustamas -0.1% kuni -0.2% punases.

Saksamaa DAX +0.11%Prantsusmaa CAC 40 +0.16%

Inglismaa FTSE 100 +0.05%

Hispaania IBEX +0.03%

Venemaa MICEX +1.81%

Poola WIG -0.01%

Aasia turud:

Jaapani Nikkei 225 +3.03%

Hong Kongi Hang Seng +0.55%

Hiina Shanghai A (kodumaine) -1.67%

Hiina Shanghai B (välismaine) -1.53%

Lõuna-Korea Kosdaq +0.91%

Tai Set -0.04%

India Sensex -1.27%

-

Market Searches for New Leadership

By Rev Shark

RealMoney.com Contributor

5/29/2008 9:21 AM EDT

It is easier to perceive error than to find truth, for the former lies on the surface and is easily seen, while the latter lies in the depth, where few are willing to search for it.

--Johann Wolfgang Von Goethe

The true character of this market is hard to see if all you do is look at the major indices. The shifting between sectors is what is going to determine the health of this market. We are currently at a juncture where there are signs that investors want to shift from stocks that have benefited from cyclical growth, strong oil and a weak dollar and into something new, but investors are struggling to find new leadership.

What has made the search for new leadership particularly difficult is that we continue to see weakness in financials, and investors keep coming back to the same groups -- energy, steel, base metals, etc. -- that have lead all year. We have had some relative strength in retail, but few have really wanted to embrace the group given concerns of ongoing softness in the economy. Technology stocks have shown some life, but haven't quite been able to get moving.

While the market obviously likes the idea of lower energy prices as a sign that inflation is under control, we aren't seeing any great flight from the sector. It has been one of the best-performing groups all year and has the best fundamentals and valuation, so investors are loathe to move on until they can find something that holds equal promise.

The market has been struggling with this idea of a rotation for a while now and hasn't quite been able to accomplish it. We have an occasional day where it looks like maybe technology stocks might move to the forefront, but it never quite happens. Obviously, financials are in no position to lead, and there isn't much else out there that can step up until we see some real economic growth that isn't driven by commodity and energy inflation.

The worst scenario at this point is that new leadership won't emerge and that the current leading groups will languish. I suspect that is how a correction will play out. If the market is going to go higher, we need a new group or two to attract attention.

The way to make money going forward is to focus on the sector plays rather than the broad market. The indications are that the overall market is going to have difficulty gaining much traction, but there is hot money out there looking for a place to go, and that will give us opportunity if we can find the sectors that benefit. On Wednesday, those sectors were the same ones that have benefited all year. The question now is how long can we expect that to continue.

We have a little softness to start the day, even though oil is down a bit and Asian markets were strong. Economic data was in-line and not seeing much of a response.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: NZ +10.6% (light volume), JAS +8.7%, BIG +7.6%, JOYG +4.7%, FRED +4.5%, ULBI +4.1% (light volume), HNZ +4.1%, GCO +3.7%, CWTR +2.7%, ESEA +2.1%, APSG +1.3%... M&A news: KOSN +218.2% (to be acquired by BMY for $5.50/share)... Other news: POWR +6.7% (awarded $30 mln of new business), IVAN +6.6% (to acquire oil sands assets from Talisman Energy), LCC +4.2% (US Airways, UAL CEOs to meet to discuss merger Thursday - WSJ), BUCY +2.9% (up in sympathy with JOYG), TRN +2.5% (Cramer makes positive comments on MadMoney), HIMX +2.4% (continued strength following yesterday's 15%+surge higher), OTTR +1.8% (Cramer makes positive comments on MadMoney), UAUA +1.8% (US Airways, UAL CEOs to meet to discuss merger Thursday - WSJ), OC +1.5% (Cramer makes positive comments on MadMoney)... Analyst upgrades: EXPE +2.6% (upgraded to Buy at Stifel Nicolaus), MFA +1.7% (upgraded to Outperform at Keefe Bruyette).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: DCP -17.4%, IFX -13.1% (also downgraded to Sell at Oppenheimer), KMGB -11.8%, NM -8.8%, JST -8.8%, MW -6.9%, LONG -6.0%, AINV -4.7%, MRCY -1.6% (light volume)... Select metals/mining stocks showing weakness with lower spot prices and strength in the dollar: SLV -3.9%, AU -3.4%, GLD -2.6%, AEM -2.5%, AUY -2.5%, GFI -2.2%, HMY -2.1%, BHP -1.9%, RTP -1.4%... Select solar names showing modest weakness with Merrill downgrading ESLR and SPWR to Sell: ESLR -6.3% and SPWR -4.1% (downgraded to Sell at Merrill), JASO -3.7%, STP -3.5%, TSL -3.3%, FSLR -3.1%, SOL -3.0%, CSIQ -2.4%, YGE -2.4%... Other news: ACEL -55.9% (preliminary results from ONCONASE Phase IIIb clinical trial; did not meet statistical significance for the primary endpoint), RBS -17.0% (today is ex-dividend date for $0.65; also Ping An says it did not submit bid for RBS insurance unit, leaves 5 candidates - Bloomberg), FTE -8.2% (approaches banks for 10 bln euros loan for unspecified acquisition - Reuters), ARD -4.8% (announces public offering of 2,175,000 shares of common stock), TTM -4.7% (approved raising about 72 bln rupees, or about $1.7 bln, through three separate rights issues - WSJ), CYTK -4.1% (announces that an abstract summarizing data from its Phase I/II clinical trial evaluating its drug candidate SB-743921 is planned to be presented at the 10th International Conference on Malignant Lymphoma), ALU -3.9% (still checking), ADM -2.3% (prices equity units offering of up to $2.0 bln and will issue 35.0 mln equity units with a stated amount of $50 per unit), WR -2.1% (announces public offering of its common stock of 6 mln shares), NOK -1.3% (cut its forecast for profit and sales from communications chips because of fewer-than-anticipated orders and a delayed Nokia)... Analyst downgrades: CHS -4.4% (downgraded to Sell from Hold at Citigroup), JEF -4.4% (downgraded to Sell at Merrill), SNDA -4.2% (downgraded to Hold at Citigroup), NFLX -2.4% (downgraded to Market Weight at Weisel), SGMO -1.9% (initiated with a Sell at Brean Murray), JNPR -1.8% (downgraded to Neutral at UBS). -

Pro idee DUG tänasel kauplemispäeval +4% ja tõusnud üle $29 taseme.

-

COMDX DOE Inventories: Crude and gasoline show massive draws

Dept of Energy reports that crude oil inventories had a draw of 8883K (Bloomberg consensus is at unchanged); gasoline inventories had a draw of 3258K (Bloomberg consensus is at unchanged); distillate inventories had a build of 1641K (Bloomberg consensus is a build of 1000K).

COMDX Natural Gas Data

Natural gas inventory rose 87 bcf to 1728 bcf, analysts were expecting a build of 85 bcf, ranging from a build of 75 bcf to a build of 95 bcf. -

Nafta futuurid tõusid ligi $3 peale datat ning turud hooga alla.

-

ECB sees signs that inflation expectations are trending up - Bloomberg

-

Kui niivõrd suurte ootamatute nafta ja kütuse varude vähenemise peale lendas toornafta barreli hind $129 pealt $133ni, siis nüüdseks ollakse juba $128 peal all tagasi ehk -2% päevaseks muutuseks. Minu jaoks indikeerib see, et energiafondide portfellid on paksult net long positsioone täis (vaata LHV Pro all olevast foorumist graafikut selle kohta) ning lihtsalt raske neid kellelegi maha müüa. Lisaks on langusele kaasa aitamas jutud kõrgematest intressimääradest loomulikult.

-

Joel, kas see note (comment 29/05/08 15:57) on avalikult ka kättesaadav (tõenäoliselt mitte).

Ma otseselt ei ütleks, et ECB on suutnud second rounds effects ilmnemist ära hoida. Pigem pole lasknud protsessil üle pea kasvada. Mõned palgatõusud ametiühingute poolt Lääne-Euroopas põhjusega: "ÄÄÄÄÄÄ, AGA INFLATSIOON ON NII KÕRGE LATELY OLNUD, ÄÄÄÄÄ!!!" on ikka toimunud. Ma oleks kindalm kui ECB juba intressi tõstaks*

Mulle ei meeldi definitsioonid hawkish = range, dovish = leebe. Praeguses turusituatsioonis ma ütleks hawkish = adekvaatne, dovish = ebaadekvaatne :)

*Ootan juba vähemalt kolmelt istungilt :D :D Lõpuks see tuleb kah. -

Momentum, tegu on jah 64-leheküljelise raportiga, mida niisama kätte ei saa :)

Aga intressitõusu on ECB'lt juba pikalt oodatud. Igal kohtumisel pareerib Trichet teravaid kriitikanooli sel teemal. Mulle on pidevalt jäänud tunne, et tõstmised lükati edasi just seetõttu, et Föderaalreserv finantsturgudel valitseva keerulise olukorra tõttu samal ajal oma intresse agaralt langetamas oli. Nüüd on aga see takistus tee pealt kadumas ning võimalik, et juba augustis näeme ka tõstmist... -

Eee, aga mis oleks ECB hirmu põhjus? ECB ei taha omalt poolt suurendad intresside erinevust veelgi ja sellega muuta EURi veel tugevamaks?

-

Ma pidasin (ja pean endiselt) nende mureks just jah EUR/USD suhet ja sellest tulenevat negatiivset mõju Euroopa ekspordivõimele.

-

Islandil oli natuke aega tagasi maavärin - 6.1 punkti. Maavärina tsenter 50 km pealinnast. Sealsed majad on küll ehitatud maavärinatele vastu pidama, kuid 6.1 palli on siiski piisavalt tugev, et tekitada tugevaid kahjustusi.

-

Toornafta futuurid -3.70% languses $126.19 barrel tasemel.

-

Nafta kukkumise põhjuse saab vist siin kätte: Oil falls $4, shrugs off U.S. supply drop

The EIA said the decline was due to delays in tanker movements along the Gulf Coast that bit into imports.

"Once again, on further review, we should not read too much into one week's report from the EIA," said Phil Flynn, analyst at Alaron Trading in Chicago.

Ehk varude vähenemise taga ei olnud mitte massiivne demand. Huvitav ka see varude suurenemine:

Stockpiles at Cushing, Oklahoma, the delivery point of U.S. crude traded on the New York Mercantile Exchange (NYMEX), increased 700,000 barrels, according to the EIA, tempering the bullishness of the report.

ja see et USA tarbijad juba piiravad tarbimist:

The EIA said on Wednesday U.S. oil demand in March fell to the lowest level for that month in five years, the latest sign that consumers are cracking under the strain of high oil prices.

Ja Aasia subsiidiumide teema. -

Dell teatas just oma aprilliga lõppenud kvartali tulemused ning numbrid on oodatust paremad. Nii EPSi ($0.38 vs oodatud $0.34) kui müügitulu ($16.06 mld vs oodatud $15.68 mld) osas lüüakse ootusi ning aktsia järelturul 10% plusspoolel.