Börsipäev 16. juuli

Kommentaari jätmiseks loo konto või logi sisse

-

Eile õhtul tulid tulemused Intelilt (INTC) ning numbrid polnud sugugi halvad ning ka tuleviku vaadati pigem optimistlikemates toonides. Brutokasumimarginaal oli pisut oodatust leebem ehk 55.4%, võrreldes turu poolt oodatud 56.1%ga, kuid aktsiapõhist kasumiootust löödi 3 sendiga. EPSi näidati suuruses $0.28 ning müügitulu oli $9.5 miljardit vs $9.32 miljardit konsensus. Kvartali jooksul osteti aktsiad tagasi ca $2.5 miljardi eest. Seega igati korralikud tulemused arvestades aktsia viimase aja käitumist.

Eriti oluline lause oli järgmine: "As we enter the second half, demand remains strong for our microprocessor and chipset products in all segments and all parts of the globe."

-

Eilsel korrapärasel pressikonverentsil võttis sõna Föderaalreservi esimees, Ben Bernanke, Ühendriikide majandust puudutavatel teemade. FEDi prognooside kohaselt peaks maailma juhtiva majanduse seisukord paranema järgmise kahe aasta jooksul. FEDi juht märkis, et inflatsiooni kiirenemise risk on intensiivistunud ning majanduskasvu väljavaated on langenud.

Paranemist oodatakse eelkõige pärast kinnisvaraturu stabiliseerumist ja finantssektori taastumist, siiski tõdes esimees, et terves taastumise teoorias on palju ebamäärasusi. Nimelt on Ühendriikide majandus vastamisi paljude raskustega. Ei olda kindel kui kõrgeks võib täpselt inflatsioon küündida, kuna kardetakse palkade tõusmise jätkumist kõrgete energiahindade ja spekulatsiooni tõttu.

Paranemist oodatakse eelkõige pärast kinnisvaraturu stabiliseerumist ja finantssektori taastumist, siiski tõdes esimees, et terves taastumise teoorias on palju ebamäärasusi. Nimelt on Ühendriikide majandus vastamisi paljude raskustega. Ei olda kindel kui kõrgeks võib täpselt inflatsioon küündida, kuna kardetakse palkade tõusmise jätkumist kõrgete energiahindade ja spekulatsiooni tõttu.FEDi juht ei andnud selgeid märguandeid intressimäära kergitamise osas, kuid arvestades langevat majanduskasvu ja närvilist finantsolukorda, siis on lähiajal määra tõstmine ülimalt kaheldav. Bernanke tunnistuse põhjal võib oletada, et FED tugineb palkade kasvu langusele “tuuminflatsiooni” piiramiseks. Esimehe sõnade kohaselt on praeguste toornafta hindade tipu peamiseks põhjuseks kas spekulatsioon või manipulatsioon. Bernanke ütles, et IndyMac pankrotistumise tingis panga nõrk varade kvaliteet ja ebakvaliteetsete hüpoteeklaenude väljastamised. Põhimõtteliselt ei suutnud pank oma varasid piisavalt kiiresti rahaks teha. Ettevõtete Frieddie Mac ja Fannie Mae kohta ütles esimees nii palju, et FEDi peaeesmärkideks on ju kaitsta tervet finantssüsteemi ja ka maksumaksjaid.

-

Bloombergis on täna üks 6 minutiline intervjuu Hiina teemadel, kus on põhiprobleemiks kujunenud inflatsiooniga võitlemine. Samuti räägitakse võimalusest, et ehk pärast Olümpiamänge on valitsus taaskord kütuse hindu kergitamas.

-

Üsna hirmutav lugu Fiancial Times`lt "Europe told to expect doubled gas price"

Aasta tagasi maksis naftabarrel 70 dollarit, täna 140 dollarit ja teatavasti sõltub gaasi hind naftabarreli hinnast. Hetkel gaasi hind 350 USD 1000 kuupmeetrit ning karta on, et aprillis 2009. maksab sama kogus gaasi 730 dollarit. Gaas on paljudes Euroopa riikides elektritootmisel olulisi sisendeid ja inflatsiooni mõttes on taoline hinnahüpe väga valuline.

Eestil ehk tekib antud juhul isegi teatud konkurentsieelis - kohalik põlevkivi võimaldab elektrit suhteliselt odavalt (suure saastamise hinnaga) toota. Samas on taas karta kaugkütte hindade paarikümne protsendilist tõusu.

-

SEB tulemustega väljas, puhaskasum -23% võrreldes aastatagusega 3,507 miljardit SEK-i.

Raportist: Net credit losses at SEK 452m reflects mostly the higher credit loss level in Estonia. -

Ühendriikide ettevõtete majandustulemuste ülevaateid leiad siit (Wall Street Journal Cheat Sheets) .

-

Merrrill Lynch downgrades Altria (MO) to Neutral from Buy

Ei ole ise veel analüüsi näinud, kuid ilmselt viidatakse langevatele sigerettide müügimahtudele USAs. Sellisel juhul poleks siin midagi uut, lisaks on Altria suutnud alati teha langevad mahud tasa tõusvate hindade näol. Altria dividendimäär on üle 5%, ettevõte ostab tagasi aktsiad, käsil on kulude kokkuhoiuprogramm ning raha on palju.

Neutraalne soovitus ei ole muidugi müügisoovitus ning ei tohiks aktsiale väga liiga teha, samas täpset analüüsi sisu veel ei tea.

-

Finantssektoris probleeme? Wells Fargo (WFC) on täna hommikul löömas kasumi ja müügitulu ootusi ning teatamas dividendimäära tõstmisest 10% võrra. Uueks dividendiks 34 senti kvartalis. Eilse sulgumishinna pealt tähendaks see juba 6.6%list dividendimäära ettevõtte investoritele... WFC aktsia eelturul +10%.

-

Tänahommikused tulemused üldjoontes üldse kenad ning Wells Fargo numbrid ja eelkõige dividendimäära kergitamine on pool protsenti miinuses kolistanud futuurid saatnud raketina pool protsenti plussi peale. 15 minuti pärast tuleb veel tarbijahinnaindeksi näit (ootus +0.2% tuumikosalt ning +0.7% kogu näidult).

-

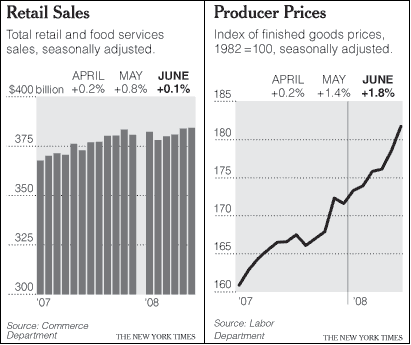

Pärast tootjahinnaindeksi näitajaid pole ka ime, et CPI oodatust suurem.

June Core CPI y/y +2.4% vs +2.3% consensus, prior +2.3%

June Core CPI m/m +0.3% vs +0.2% consensus, prior +0.2%

June CPI y/y +5.0% vs +4.5% consensus, prior +4.2%

June CPI m/m +1.1% vs +0.7% consensus, prior +0.6% -

Nii nagu SEC eile lubas, et piirab või keelab finantssektori aktsiate lühikeseks müüki siis tänasest alates ei ole võimalik lühikeseks müüa FNM, FRE, GS, LEH, MER ja MS aktsiaid. Nimekiri võib olla pikem, kuid need on LHV klientide lemmikud. Kui kaua piirang kestab, pole hetkel teada.

-

ANRi ja Cleveland-Cliffi vaheline tehing mõjub kindlasti positiivselt ka teistele söe sektori ettevõtetele. CNX, BTU, ACI, JRCC on kõik eelturul plussis. ANRi eest makstud korralik ca 25%line preemia on see, mis konkurentide liikumist toidab.

-

SEC teeb sotsiaaldemokraatiat! FUH!

-

Piirang oli LHV klientide jaoks vähemalt ajutine, lühikeseks müük meie kaudu võib jätkuda!!

-

Still on Defense

By Rev Shark

RealMoney.com Contributor

7/16/2008 7:46 AM EDT

Despair ruins some, presumption many.

-- Benjamin Franklin

Once again the market is starting the day in a very gloomy mood. Although we are badly oversold and have the conditions in place to deliver some sort of relief bounce, we just can't seem to find a good excuse to get one going. We've been caught in this middle ground where we don't quite get enough of a panic to produce a big spike down and a washout, but we also don't get enough positive news to give buyers an excuse to jump in.

Although there are all sorts of worries and concerns out there, the big one continues to be the financial sector. The market is struggling to try to price in all the bad news and can't seem to get a handle on how much more bad news needs to be priced into this sector. Meredith Whitney, the well-regarded Oppenheimer bank analyst, summed it up pretty well this morning when asked if she would recommend any financial stock. She responded, "No, why would anyone want to when there are so many more writedowns to come?"

Although financials have been trending down for months already, they still appear to be bottomless pits -- no one really knows how bad the news in the sector will eventually get. With that hanging over us, it isn't surprising that market players are showing little inclination to jump in and buy this oversold market.

Fed Chief Ben Bernanke didn't do much to restore confidence with his admission before Congress yesterday that growth is likely to be slower than he expected and inflation a bigger problem. In addition, we have the SEC trying to blame short-sellers for problems, which is particularly ridiculous if you consider Meredith Whitney's view of the fundamental issues facing banks.

The most important thing you can do right now is to simply respect the fact that we are stuck in one very ugly downtrend right now and have to play defense. Sure, you might look for some sort of minor tradable bounce, as I am, but as we have seen repeatedly, we can't even manage a good one-day bounce.

This is just a dismal market right now, and the easiest way to lose money is to engage in constant bottom-fishing. Unfortunately, most Wall Street professionals have nothing else to do but suggest you try to find bargains in this mess. Having you buy stocks is what they do, and they are going to keep on doing that no matter what.

What you need to do is stay patient and hold lots of cash; if you are looking to play bounces, keep stops tight and time frames very short. While the gloom and despair is painful, it is far better than making the presumption that this market is suddenly going to improve.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: ORCT +14.3% (light volume), WFC +13.6% (also increases dividend 10% to $0.34), TSL +11.4%, BEAV +9.0% (light volume), ALTR +8.8%, STJ +7.4%, JAVA +6.5%, CSGP +5.6%, DAL +4.9%, CSX +2.5% (upgraded to Buy at Merrill), ABT +2.0%, INTC +1.7%... M&A news: ASYT +31.2% (announces receipt of unsolicited expression of interest to acquire co for $6.50/share), ANR +24.3% (the co and CLF announce plan to merge; ANR will receive ~$128.12/share in cash and stock), INTV +21.7% (to be acquired by Convergys for $8.25/share)... Select coal names showing strength following ANR and CLF merger agreement: MEE +7.0%, FCL +5.7%, CNX +5.7%, JRCC +5.1%, PCX +4.9%, BTU +3.7%... Select US mortgage/financial names modestly rebounding boosted by WFC results: FNM +9.6%, FRE +8.4% (plans to issue a new $3 billion two-year USD Reference), LEH +5.9% (WSJ reports LEH shareholders shouldn't pin too much hope on the possibility of the co becoming private), WB +5.7%, WM +5.3%, JPM +4.4%, BAC +4.2%, MS +4.2%, C +3.6%, GS +2.5%, USB +2.4%, MER +2.3%... Other news: PWR +5.1% (Cramer makes positive comments on MadMoney), FSLR +4.8% (announces two California solar projects with Southern California Edison), CSE +4.1% (proposed initial public offering of CapitalSource Healthcare REIT of $300 mln), LDK +4.0% (signs a ten-year wafer supply agreement with Photovoltech), CHNR +3.6% (to acquire coal exploration company in Guizhou Province, PRC for $25 mln), TRN +1.9% (Cramer makes positive comments on MadMoney), RMBS +1.6% (Co and Qimonda sign amended patent license agreement)... Analyst comments: VPHM +11.3% (upgraded to Overweight at Weisel), ARD +3.3% (upgraded to Buy from Neutral at Suntrust), AG +2.5% (upgraded to Buy at Merrill), MDR +1.5% (upgraded to Buy from Add at Calyon).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: OESX -42.4% (also downgraded to Market Weight at Thomas Weisel and downgraded to Market Perform at Northland Securities), CBI -18.9% (also downgraded to Neutral at JPMorgan and Bloomberg reports downgraded at Goldman), FBN -11.9% (light volume), ASML -10.8%, STX -9.0%, NITE -7.9%, VFC -1.8%, MI -1.6%... M&A news: CLF -7.6% (announces plan to acquire ANR for ~$10 bln)... Select European financials trading lower following weakness in overseas trading: RBS -8.7%, BCS -6.4% (investors face 363 million-pound losses on share sale - Bloomberg.com), AXA -3.7%, DB -2.9%, CS -2.9%, LYG -2.1%, HBC -2.1%, ING -2.0%... Select metals/mining stocks showing weakness: BBL -4.4%, RTP -3.5% (issues second quarter 2008 operations review), BHP -2.5%, GOLD -1.8%, MT -1.3%, RIO -1.3%... Other news: PAC -8.2% (sees lower traffic growth estimates in FY08 and lower commercial and aeronautical revs for FY08; also downgraded to Sell at Goldman - DJ), DLR -2.1% (announces proposed offering of common stock), RDS.A -1.6% (still checking for anything specific)... Analyst comments: CRME -5.9% (downgraded to Sector Perform at RBC Capital Mkts), INFA -5.8% (downgraded to Neutral at Piper), CIEN -4.0% (downgraded to Underperform at Credit Suisse), BYD -3.2% (downgraded to Underperform at Merrill), ADTN -2.3% (downgraded to Underperform at Credit Suisse), RIMM -2.2% (downgraded to Underperform from Hold at Needham), SAI -1.8% (downgraded to Neutral at Cowen), CSCO -1.3% (downgraded to Neutral at Credit Suisse), PG -1.1% (downgraded to Market Perfrom at BMO Capital), MGM -1.0% (downgraded to Underperform at Merrill). -

USA IP tõusis juunis 0,5%

Industrial production in the U.S. rose more than forecast in June, led by a jump in production of autos and parts after the end of a supplier strike.

-

Euroopa ja Aasia põhiindeksid:

Saksamaa DAX -0.02%

Prantsusmaa CAC 40 -0.09%

Inglismaa FTSE 100 -1.43%

Hispaania IBEX 35 -0.17%

Venemaa MICEX +0.39%

Poola WIG -0.37%

Aasia turud:

Jaapani Nikkei 225 +0.05%

Hong Kongi Hang Seng +0.23%

Hiina Shanghai A (kodumaine) -2.65%

Hiina Shanghai B (välismaine) -2.56%

Lõuna-Korea Kosdaq -0.42%

Tai Set 50 -4.00%

India Sensex -0.79%

-

Karused on need nafta ja mootorkütuste varud täna. Nafta selle peale -3.5% juba. Nõudluse ärakukkumisest mootorkütuste osas rääkisin hiljuti selles artiklis.

Dept of Energy reports that crude oil inventories had a build of 2952K (Bloomberg consensus is a draw of 2200K); gasoline inventories had a build of 2472K (Bloomberg consensus is a draw of 800K); distillate inventories had a build of 3189K (Bloomberg consensus is a build of 2000K).

-

Kohe tuleb madis43 ja ostab kõik nafta ära.

-

Lennufirmade aktsiad on õhku kerkinud pärast nafta hinna langust: NWA +25%, DAL +24%, UAUA +24%, CAL +22%, LCC +17%, XAL +12%. Samuti tasub silm peal hoida FDX, UPS, CCL jne.

-

Ei ole ma just suurem asi joonte fänn... Aga nafta liikumist kajastava USO graafiku siia panen, mis maksab hetkel 108 dollarit ja kipub vägisi selle joone alla liikuma.

-

Et siis 2 päeva pärast all-time-high'd on otsustatud, et nafta võidukäik on murtud :D

-

ahjaa, long here. Loodan 112-115 kanti nädala jooksul.

-

Täna teatas oma teise kvartali tulemused ka Venemaa suuruselt teine pank VTB (VTBR).

Kasumit teeniti $113 miljonit, mis tähendas aastasel baasil 48%-list langust. Peamine põhjus peitub väärtpaberite kauplemisest ning portfelli allahindamisest saadud $453 miljoni suurusest kaotusest. Lisaks saadi üle $500 miljoni kahju, kuna oma põhiliseks tegutsemisvaluutaks muudeti dollari asemel rubla. Kui eeltoodud kahjud maha arvata, siis põhitegevusest teeniti tervelt 112% rohkem kasumit, kui eelmisel aastal.

Sellele aitasid kaasa paremad marginaalid, NIM tõusis 2007. aasta 4.4% pealt 5.1%-ni. Paranemise põhjuseks peetakse jaeteenuste suuremat osakaalu ning laiemat teenuste valikut.

Laenuportfell tõusis kvartalibaasil 16%, ulatudes $69.4 miljardini, millega edestati suurelt turu keskmist kasvu (7% qoq). Jaelaenude mahud tõusid kvartalibaasil 26% ning moodustavad nüüd 14% kogu laenuportfellist. Jaelaenudest omakorda pooled on hüpoteeklaenud.

Varad kasvasid samas taktis turu üldise kasvuga (7.2% qoq vs turu kasv 7%) ning deposiitide maht tõusis kvartalibaasil 18% (turg 15%).

Aktsia reageeris uudistele 2%-lise tõusuga, sest hoolimata väga nõrgast puhaskasumist oli see juhtkonna hoiatuse tõttu turule ette teada. Muude näitajatega suudeti ületada turu keskmisi ning lisaks edestati analüütikute prognoose.

-

Street, avrg down vä? :D

-

avrg up, u mean? :P

-

jim, kas tänastes numbrites oli tõepoolest midagi long term bearish? Kas ikka oli?

-

Madis, pole aimugi, ei huvita ka :)

-

Väga võimas liikumine täna turgudel. Nüüd jääb üle vaid loota, et järgmiste päevade suured tulemuste teatajad kõike uuesti ära ei riku.

-

EBAY prelim $0.43 vs $0.41 First Call consensus; revs $2.2 bln vs $2.17 bln First Call consensus

EBAY sees Q3 $0.39-0.41 vs $0.41 First Call consensus; sees revs $2.1-2.15 bln vs $2.18 bln First Call consensus

EBAY sees FY08 $1.72-1.77 vs $1.74 First Call consensus; sees revs $8.8-9.05 bn vs $9.01 bln First Call consensus

Aktsia päeva jooksul tehtud tõusu käest andnud ja kerges miinuses.