Elan (ELN): Peksupoisist printsiks? (ja tagasi)

Kommentaari jätmiseks loo konto või logi sisse

-

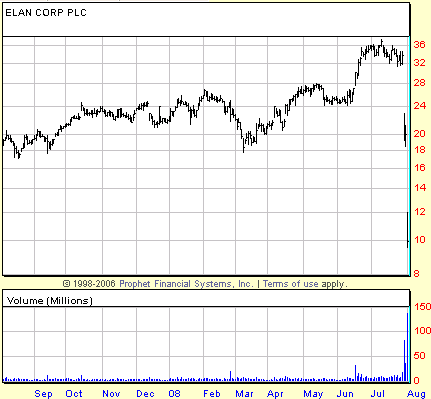

Elan Corp (ELN) aktsiad on viimase nädala jooksul teinud läbi hiigelsuure kukkumise, mille suurust saab võrrelda ainult 2005. aastal toimunuga.

Millest selline kukkumine?

- Teisipäeva (29.aug) õhtul avalikustas Elan oma Alzheimeri tõve ravimi bapineuzumabi II faasi katsetulemused, mis ei täitnud neile investorite poolt pandud kõrgeid ootusi.

Tulemuseks 40% kukkumine aktsiahinnas.

- Neljapäeva õhtul (31.aug) saabus järgmine šokk: Elani ning USA bio. tehn. hiiu Biogen Idec (BIIB) poolt arendatud ja müüdud multiskleroosi arengut pärssiva Tysabri kasutajate hulgas ilmnes jälle kaks PML haigusjuhtu. Progressive multifocal leukoencephalopathy (PML) on ajus tekkiv põletik, mida esineb kõrge immuunsuspuudulikkusega inimestel. Näiteks kuni 5% AIDSi põdevatel inimestel esineb PML. Kuna Tysabri on oma olemuselt immuunsust pärssiv (multiskleroos on autoimmuunne haigus), siis oli PMLi esinemine selle kasutajate hulgas mõnevõrra oodatud.

2005. aastal tõmmati Tysabri maailmas müügilt ära selle sama PMLi pärast. Nimelt siis leiti 3 haigusjuhtu. Tookord kukkusid Elani aktsiad selle peale 90%, leides oma põhja 3 dollari juures.

Igatahes oli tulemuseks seekord 50% kukkumine aktsiahinnas.

Kokkuvõttes kaotas Elan eelmise nädalaga 70% oma turuväärtusest.

Ma ei pea ennast eriliseks ravimitööstuse eksperdiks, kuid täna 10 dollari juures tundub ettevõtte hind (4.7 miljardit USD) liiga soodne, et seda mitte rohkem uurida. Viskasin nädalavahetusel huvipärast pilgu peale ja tulemused on jägnevad:

- Ma ei hakkaks eriti pikalt peatuma eelmise nädala Alzheimeri tõve ravimi uudise juures. Isegi suhteliselt teemakauge inimesena oskan nimetada vähemalt 3 selles vallas ebaõnnestunud katset antud haigust ravida.

Mis mind paneb imestama on investorite kõrged ootused bapineuzumabi katsetulemustega seoses. Tundub, et enamus analüütikuid olid oma mudelitesse sisse kirjutanud antud ravimi õnnestumise tõenäosuseks 50% (!). Keskmine hinnang oli, et bapineuzumab oli väärt vähemalt 10 dollarit aktsia kohta.

No umbes sellise kukkumise me ka muidugi saime. Isegi rohkem, 14 dollari jagu kukkusid aktsiad uudise peale. Seda enam, Elani juht Kelly Martin andis endast kõik väitmaks, et nad leidsid patsientide hulgast ikkagi mingi alamhulga, kelle puhul märgati ravimi mõju.

Igal juhul kavatsevad Elan ja nende partner-in-crime Wyeth (WYE) III faasi katseid jätkata ning jätkavad investeeringuid tehasesse, mis seda õnnetut ravimit kunagi tootma peaks hakkama.

Kuigi analüütikud kaitsesid Elanit peale uudis päris meeleheitlikult ei tundu turg neid selles osas vähemalt praegu eriti uskuvat.

Naljakad olid Realmoney.com (muide soovitan soojalt kõigile USA turul tegutsevatele investoritele) all juba varem seda ravimit kritiseerinud Adam Feuersteini kommentaarid:

Last night, Elan held an invitation-only party for select investors in a private room of a Chicago restaurant. The event, attended by many of Elan's largest shareholders and biggest fans, was to be a "celebratory" event.

Well, the event turned out to be more of a wake than a party, according to a spy who was in attendance.

"The mood was a combination of depressed and pissed off," said my source. There was very little drinking, everyone was somber and complaining. Instead of celebrating and back-slapping his shareholders, Martin was forced to answer questions about what went wrong, my spy tells me.

- Palju olulisem on Tysabri ümber toimuv. Tegemist on Elani jaoks peamise või lausa ainukese kasvumootoriga ning seetõttu oli ka investorite valulik reaktsioon uute probleemide ilmnedes mõnevõrra õigustatum.

Sellest hoolimata tundub mulle, et turg reageeris siinkohal tunduvalt üle:

a) Laenates Leerik Swanni (USA research provider, mis keskendub tervishoiutemaatikale) analüütiku kommentaare, siis mõlemad PML juhud tulid ilmsiks Euroopas, kus puudub USAga sarnane TOUCH filtreerimissüsteem.

Pikemalt siin: http://notablecalls.blogspot.com/2008/08/elan-nyseeln-pml-near-term-pain-could.html

b) Praeguseks hetkeks on Tysabrist abi saanud üle 40 tuh. patisendi ning PML on esinenud 5 korral. Seda pole eriti palju ning ma ei usu, et see kuidagi pärsiks müüginumbreid. Tegemist on ikkagi parima ravimiga antud vallas ning multiskleroos ei ole haigus, mille põdejad parimast võimalikust ravist keelduksid. Raviks on seda muidugi palju nimetada, kuna Tysabri lihtsalt aeglustab haiguse kulgu.

Mis saab edasi?

Elan ei ole kindlasti traditsioonilises mõttes odav aktsia. Turuväärtus on 4.7 miljardit dollarit, millele lisandub veel 1.8 miljardit võlga.

Kasumit pole nad mälu järgi vähemalt viimased 6-7 aastat teeninud, kuna arenduskulud on olnud kõrged. Esimest kasumit loodaksin näha võibolla alles 2010/2011, kui Tysabri müüginumbrid tõusevad.

Hetkel turustatakse veel 3-4 ravimit, kuid enamuse puhul on patendid lõppenud ning see 300-400 miljonit dollarit, mis sealt tuleb, kukub suure tõenäosusega 5 aasta perspektiivis marginaalseks.

Lisaks sellele on olemas veel Elan Drug Technologies osakond, mis on kasumlik ja toodab 300-400 miljonit dollarit käivet aastas. Tegemist on teistele ravimiarendajatele arendusteenuseid pakkuva osakonnaga, mis saab tavaliselt alla 10% osa turustatava ravimi käibest, kui see turule jõuab.

Hetkel saadakse raha 22 ravimi pealt ja ma olin päris meeldivalt üllatunud, kui palju suuri kliente neil on (Abbott, Merck, Novartis, J&J, Roche jne). Hetkel on arenduses veel umbes 20 ravimikandidaati.

Sellise äri eest oleksid ostjad ilmselt nõus maksma 6-7x käivet ehk siis umbes 1.8-2.8 miljardit USD. Reaalne oleks siis umbes 2 miljardit.

Nagu juba mainitud sai, siis kõige olulisem on Tysabri. Elan jagab ravimi tulud/kulud umbes pooleks USA partneriga (BIIB).

Oluline oleks kuidagi hinnata Tysabri turupotentsiaali, kuid tundb, et muidu karjana tegutsevad analüütikud on selle puhul hoopis leeridesse jagunenud, pakkudes vahemikuks 1-3 miljardit USD aastas.

Tysabri efektiivsus multiskleroosi puhul on turul olevatest konkurentidest kõrgem, kuid ka hind on umbes 2x kallim (ravi maksab umbes 20-40 tuh. USD aastas). Kaldudes ettevaatusest pigem pessimistide poole peale, pakuksin, et Tysabri turupotentsiaaliks jääb kusagil 1.5 miljardit USD aastas. Sellest poole saab Elan.

Tegemist on kõrge kasumimarginaaliga ravimiga ning nende puhul võib vabalt kasutada hindamismeetodit 10-12x tipukäivet (peak sales potential). See annaks Elani osa väärtuseks 7.5-9.0 miljardit USD.

Ainuüksi seda on juba tuntavalt rohkem, kui Elani kogu praegune turuväärtus.

Midagi on väärt ka need 3-4 ravimit, mille patendid USAs on küll läbi, kuid mis toodavad 300-400 miljonit USD käivet. Selliseid on ajalooliselt hinnatud 3-4x vastava aasta käivet ehk siis kuni 1 miljard USD on ka need väärt.

Ravimikandidaadid eeskätt õnnetu Alzheimeri tõve liiniga on kaunis raskesti hinnatavad. Õigupoolest tahaks neile lausa neg. väärtuse anda, kuna tegemist on raha väljaviivate projektidega, mille õnnestumise tõenäosus on kaunis väike. Unistavas vaimusilmas näeksin, et Elan suruks arenduse-ja tehasekulud partneri Wyeathi (WYE) kaela, kelle pipeline näeb ka väga kesine välja. Kusagilt jäi silma, et poole firma käibest moodustavad ravimid kaotavad patendid järgmisel aastal. Loodame, et unistused selles osas siis täituvad.

Palju siis kokku on?

Ravimid v.a Tysabri 1 miljard USD

Tysabri 7.5-9.0 miljard USD

EDT 2 miljardit USD

Pipeline 0 dollarit

Kokku: 10.5 - 12.5 miljardit USD.

Polegi nii paha, kui võrrelda 4.7 miljardilise turuväärtusega (+ 1.8 miljardit võlga)

Mis võiks lähiajal halvasti veel minna?

- CEO Kelly Martini tagasiastumine oleks kena aumehelik samm, mis võibolla ei tekitaks isegi negatiivset reaktsiooni. Mehe kredibiilsus investorite hulgas on pehmelt öeldes nullilähedane.

- Tysabri tagasikutsumine turult. Õnneks väga ebatõenäoline.

- Veel PML keisse. Vägagi võimalik, eriti EU poole pealt. Aga need ei tohiks enam nii suurt mõju omada.

Mis võiks lähiajal hästi minna?

- Tysabri müük näitaks jätkuvalt kasvutrendi. Vägagi tõenäoline.

- Mõni uus paljulubav ravimikandidaat?

- Fondid ja muud turuosalised lõpetaksid paanikamüügi. Suurfondid Fidelity ja Wellington omavad mõlemad pea 10% osalust. Isegi kuulus Tudor Investment Corp omab 2% osalust ning võis tänu oma kõrge võimendusega panustele olla sunnitult müügipoolel.

- Ülevõtmine? Jah ja ei. Kui loete viimast aastaaruannet, siis seal leidub järgmine lõik:

Our collaboration agreement with Biogen Idec provides Biogen Idec with an option to buy the rights to Tysabri in the event that we undergo a change of control, which may limit our attractiveness to potential acquirers;

Until June 20, 2010, Biogen Idec and its affiliates are, subject to limited exceptions, restricted from, among other things, seeking to acquire or acquiring control of us

Ühesõnaga kuni 2010 aastani võib ostjaks olla ainult Biogen Idec. Kuigi ma ei imestaks, kui nad just nüüd selle sammu teeksid. Kui ainult iirlaslik uhkus lubaks Elanil ennast müüa..

Kokkuvõttes:

10 dollari juurest tundub Elan päris huvitav ostukandidaat. Ma ei välista, et hind võib siit veel kukkuda aga plaanin ise umbes siit esimese ostu ära teha. Kui pakutakse ceteris paribus odavamalt, olen valmis alt juurde võtma.

Samas ei välista, et aasta perspektiivis kaupleb 14-15 dollari kanti (või kõrgemale) tagasi. 2005. aasta 3 dollari põhjadest jõuti igatahes 2008 aastaks 35 dollari juurde.

Riskantne aktsia, seega ainult väike osa portfellist.

Mõtted/kommentaarid on alati teretulnud. Loodan, et saame Elani teemal veel tuliselt diskuteerida.

Neve. -

Panen siia neve poolt tehtud põhjaliku töö järele veel ka aktsiagraafiku:

-

Pisike täpsustus, see aastaaruande lause peaks tähendama, et kuni 2010 BIIB just EI OLE ülevõtja, va exceptionid.

Muus osas väga olen üsnagi nõus ja võtsin juba reedel investeerimisportfelli ELN aktsiaid. Ost võis liiga vara olla, suurtel fondidel, kes on mingi 20-30 dollari pealt sees, pole vahet, mis hinnaga see ära tampida, seetõttu oht veel alla tulla. Väga võimalik, et näeme veel soodsamaid hinnatasemeid. Fundamentaalse poole pealt aga on raske paremat hinda tahta.. kui just ei peaks juhtuma kõige negatiivsem variant, st Tysabri turult tagasikutsumine. -

http://www.forbes.com/reuters/feeds/reuters/2008/08/03/2008-08-03T201209Z_01_N03511415_RTRIDST_0_BIOGEN-ELAN-ANALYSIS.html

Veel midagi, mis vääriks lugemist. -

Reuters raporteerib siis järgmist:

Ireland's Elan Corp has received first-round bids for its drug delivery unit and is hoping for a quick sale of the business, which may fetch as much as $1.3-1.4 billion, according to people

familiar with the matter.

The move to spin off Elan Drug Technologies (EDT), which develops new formulations of medicines on a contract basis for other drugmakers, will leave Elan focused on its own biotech drugs.

"They are planning a very quick process," said one source, adding the operation was likely to go to a private equity buyer. First-round offers were submitted at the end of last week and Goldman Sachs, which is leading the auction process, is expected to short-list those going through to the next round as early as Tuesday, sources said.

Prospective acquirers of EDT include Texas Pacific Group and Bain Capital, among others. Officials at Elan and the private equity houses involved declined to comment.

Elan Chief Executive Kelly Martin told Reuters on July 30 that Ireland's biggest drug company was pushing ahead with a strategic review of EDT and had received a lot of interest from potential private equity buyers.

At the time, Martin said a stock market flotation was also being pursued as an option -- but the group is now focusing primarily on a sale.

Mis see siis kokku tähendab?

Ühelt poolt on artiklis pakutud 1.3-1.4 miljardit USD vähem kui minu oma hinnang. Teisel poolt hakkab mulle tunduma, et miskit suurt võib olla teoksil. Ütleme nii, et kui Biogen tahaks Elani praegu ära osta, siis seda EDT üksust nad endale ei tahaks. Selle kasumimarginaalid on nende omadest madalamad ja omaeks neg. mõju üldpildile. Lisaks sellele on tegemist mitte-core äriga.

Siin võib olla tegemist tuleva ülevõtuga. Seda eriti, kui arvestada, et plaanitakse väga kiiret protsessi..

Long ELN -

Veel infot ELN-i kohta..

http://www.bloomberg.com/apps/news?pid=20601109&sid=axrB9e6xyCuk&refer=home -

ELN tahab vägisi gapi ära täita

kaugele siht muidu seatud on ? -

Numbrilist hinnasihti tegelikult pole,aga 18-20 USD-i, kuna see võiks olla ülevõtmise puhul õiglane hind iirlaste jaoks.

Aktsia viimase aja tõus näitab, et suured fondid mõtlevad minuga samas suunas.

50% tõenäosusega näeme lähemate kuude jooksul ülevõtmispakkumist.

Long ELN -

ma sain ka pigem nii aru (nagu jim), et tegemist on poison pill'iga ja BIIB ei tohi neid üle võtta

-

Ma oleks väga üllatunud, kui Elan üle võetaks järgmise paari kuu jooksul. Mingisugust empiirilist tõendit mul pole, aga biotehhi aktsiad tõusevad pigem igasuguste tulemuste ja numbrite jms eel. Praegu peaks kõik halvad uudised väljas olema, nüüd läheb aega, et investorites uuesti usaldust äratada. Kõigepealt selgub, et Tysabri numbrid ei olegi kuskile ära kukkunud, sest tegemist on ikkagi kõige efektiivsema variandiga MS ravil. Samuti hakkab pisitasa kostma positiivsemaid arvamusi bapineuzumabi kohta, et õnnestumise tõenäosus ei ole ikkagi 0% nagu vahepeal turg tundus arvavat, vaid ikka rohkem.. positiivsete arvamuste tulemusena kasvab nö implied tõenäosus õnnestumise kohta ka aktsiahinnas. See võtab aega ilmselt mingi pool aastat.

Usun, et samamoodi ootab sogaste vete settimist ja usalduse taastumist Elani juhtkond. Arvestades nende retoorikat ("more confident than ever in the success of bapineuzumab", Tysabri suhtes endiselt kindel jms) oleks neil üsna raske aktsionäridele nüüd väita, et mingi 20 taala aktsia kohta on hea pakkumine. Seda enam, et reaalset põhjust müügiks on raske leida, miks peaks seda just praegu tegema? Kui ma õigesti mäletan, siis mingi aja jooksul hakkavad aeguma Elani võlakirjad, nende uuendamine on ainus probleem, mis vajaks finantsiliselt tugevdamist.. aga tõenäoliselt on Tysabri ja teiste ravimite rahavood piisavad, et võlakirjad pikendada.

Samuti on küsimus, et kes võiks ostja olla. Elani suurim väärtus on ikkagi Tysabri, aga kui ostja on keegi teine kui BIIB, siis on Biogenil õigus Tysabri õigused ära osta. BIIB ise oleks muidugi kõige loogilisem, aga nagu eelpool välja toodud, paistab see 10K lõik välistavat seda võimalust. Teine variant oleks Wyeth, sest kes teine veel oskaks hinnata bapineuzumabi (potentsiaalset) väärtust. Kellegi kolmanda pakkumist on väga raske uskuda.

Ühesõnaga, mina kiiresse ülevõtmisesse küll ei usu. Samas, sum-of-the-parts väärtus paistab kõrgem praegusest turuväärtusest ja seetõttu on Elan huvitav sihtmärk. Ega turg pikalt selliseid asju diskonteerimata jäta, siis eks aktsiahind hakkab seda varsti ka kajastama. -

Ma kaldun arvama, et kõnealused piirangud on sinna pandud, mõeldes pigem vaenuliku ülevõtmise peale, nii öelda sõbraliku ülevõtmispakkumise puhul usun, et see punkt on läbirääkimise küsimus.

-

ELN Elan: FDA says working with Biogen and Elan to amend product labeling for Tysabri - Reuters (13.59 +0.00)

mis sisuliselt võiks tähendada seda, et Tysabriga on turul OK -

Ega reaalselt seda ohtu pole olnudki, et Tysabri turult ära võetakse. Eilne liikumine oli ilmselt ülereageering.

-

nüüd ma küll ei follow sinu mõtteid ?

ma sain aru, et hoopis kukkumine augusti lõpus oli ülereageering ning Tysabri on kõige tähtsam komponent kogu potis -

speedy, ELN juures on kaks erinevat asjaolu:

1) kartus, et Tysabri korjatakse turult täielikult ära; kuna see polnud eriti reaalne, siis oligi eilne tõus pisut üllatav [lühike perspektiiv]

2) ELN puhul ei maksa loota kiiret hinna taastumist, hind kujuneb ajapikku selle järgi, kuidas Tysabri kasvutempo (raugemise) kohta uudiseid tulema hakkab [pikem perspektiiv] -

kui see kartus polnud reaalne, siis palun seletage uuesti, millest tuli 50% kukkumine 20->10 augusti lõpus ?

-

Teine kukkumine oli sellepärst,et leiti Tysabri kasutajate hulgas jälle kaks PML haigusjuhtu. Kuna 2005 tõmmati Tysabri kolme PML juhtumi pärast turult ära, siis nüüdseks olid investorid juba väga hellaks tehtud ja aktsia reageeris sellele -50% kukkumisega.

-

no nii ta oligi

ja kumb siis oli ülereageering:

kas 50% kukkumine ?

või eilne reaktsioon uudisele, et FDA ainuke nõue on etiketil hoiatuste täiendamine ?

küsimus on ju pigem selles, mida turg arvab nendest asjadest, see mind huvitab

kui Tysabri'ga seotud ohud ei olnud sel momendil turule reaalsed, siis poleks ka 50% kukkumist olnud

ning vastureaktsioonina peaks eilne uudis kergendusena mõjuma

imo -

Morgan Stanley alustas eile ELN-i katmist, hinnasihiks 12 EUR.

MS ei usu Tysabri turult ära võtmise võimalusse ja hiljutised PML juhtumid omavad nende arvates ainult lühiajalist mõju aktsia hinnale.

Tysabri — we do not anticipate the withdrawal of Elan’s lead drug, despite two new cases of

progressive multifocal leukoencephalopathy (PML) in Tysabri-treated multiple sclerosis (MS) patients.

PML — limited effect on Tysabri. Neurologist feedback suggests that recent PML cases would have

only limited impact on prescribing Tysabri. Moreover, in the absence of mounting PML cases, we believe patient pressure, intense regulatory scrutiny prior to relaunch in 2005, and the current risk management program make another Tysabri withdrawal unlikely. -

Elan Shares Rise on Survey Showing MS Drug Sales Won't Plunge

Sept. 19 (Bloomberg) -- Elan Corp. gained as much as 14 percent in Dublin trading after a survey showed two cases of a deadly brain infection linked to the Tysabri multiple sclerosis treatment probably won't wipe out sales of the drug. -

Elanile täna hea trigger vähemalt lühiajaliseks turnaroundiks ja ca kuu/kahe perspektiivis 15 peale purjetamiseks.

Biogen (BIIB) tuli täna enne turgu tulemustega ja Tysabri performis üle ootuste hästi. Q3 yoy kasv 172%, prognoosid jõuda 2010 aastaks 100 000 ravimit tarbiva patsiendini on jõus.

Seega on 2 põhilist argumenti, mille tõttu ELN 20 pealt 10 peale peksti mitte tõeseks osutumas. Esiteks Tysabrit ei korjata turult ära ja teiseks kartused, et 2 PMLi juhtu tekitavad meeletu müügi raugemise, mis heal juhul taastub aastatega, on alusetud.

Lisaks on Pfizer farmas positiivset sentimenti loomas. PFE +2,5%; BIIB +2,5%; ELN +5% -

BIIB: Notified of case of PML in one MS patient taking Tsyabri - filing

-

On October 29, 2008, relevant regulatory agencies were notified of a confirmed case of progressive multifocal leukoencephalopathy (PML) in a multiple sclerosis (MS) patient treated with TYSABRI in the commercial setting in the United States. Additional information about this case is set forth below.

The diagnosis was made based upon the detection of JC Virus (JCV) DNA in the cerebrospinal fluid (CSF) in the setting of clinical signs, symptoms and magnetic resonance imaging (MRI) findings consistent with the diagnosis of PML.

Background:

- Patient has a history of MS and prior disease modifying therapies, including beta-interferons and glatiramer acetate.

- Patient had also received prior therapy with methotrexate for a rheumatological condition.

- Patient received 14 infusions of TYSABRI monotherapy.

- Clinical vigilance led to early identification of signs and symptoms of possible PML and to clinical evaluation which included MRI scanning and CSF testing.

- Patient is under the care of patient's treating physician. -

Vt. 2. punkt. '- Clinical vigilance led to early identification of signs and symptoms of possible PML'

See tähendab, et TOUCH™ Prescribing Program täitis talle pandud eesmärgi ja PML keiss suudeti piisavalt vara avastada. Seega vähemalt ravimi turult tagasikutsumise alust ei näe.

Samas Tysabri müüginumbritele tõenäoliselt järjekordset lühiajalist tagasilööki saamas ja investorite kartused uute keisside ilmnemisest suurenenud.

Meanwhile, guugeldades sattus ette Tysabrit tarbiva MS patsiendi blogi. http://tysabrihelp.blogspot.com/ -

Kes on lähemalt tuttav ELN ja TTHI ühisprojektiga AD ravimi ELND005 arendamislooga ( pikemalt saab sellest lugeda siit :http://www.lhv.ee/news/index.cfm?id=1188828), siis täna said investorite ootused ämbritäie külma vett kaela seoses ELND005 teise faasi ohutusriskidega, mis ähvardavad kogu projektile kriipsu peale tõmmata.

Elan and Transition Therapeutics announce modifications to ELND005 Phase II Clinical Trials in Alzheimer's Disease (6.70)The two cos (ELN and TTHI) notified clinical investigators of modifications to the Phase II study AD201 and open label extension study AD251 for ELND005, a compound being developed for the potential treatment of Alzheimer's disease. The AD201 study is evaluating three dose levels of ELND005 compared to placebo in 353 patients. Patients will be withdrawn immediately from the study in the two higher dose groups (1000mg and 2000mg dosed twice daily). The study will continue unchanged for patients who are assigned to the lower dose (250mg dosed twice daily) and placebo groups. The AD251 study will be modified to dose patients only at 250mg twice daily. The decision by the cos to take these actions was made in concurrence with the Independent Safety Monitoring Committee (ISMC) following a review of the ongoing ELND005-AD201 study. Greater rates of serious adverse events, including nine deaths, were observed among patients receiving the two highest doses. A direct relationship between ELND005 and these deaths has not been established. The ISMC and both companies concur that the tolerability and safety data are acceptable among patients receiving the 250mg dose and that the blinded study should continue for this dose and the placebo group.