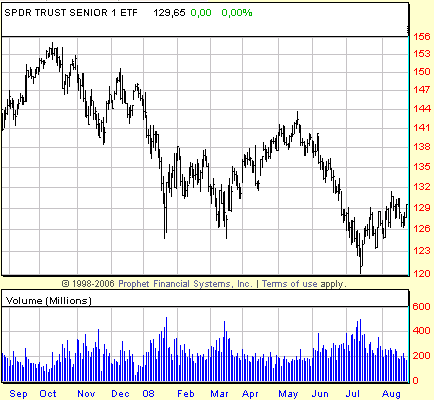

Börsipäev 25. august

Kommentaari jätmiseks loo konto või logi sisse

-

Tere taas, sõbrad!

Augusti viimane nädal ongi kätte jõudnud. USA finantssektoris antakse puhkust reeglina 2 nädalat ning päris paljud on puhkusel just kahel viimasel augusti nädalal. Turgudel on vähem 'silmi' ja seda on näha ka viimaste nädalate vähenevatest kauplemismahtudest. Väiksemad mahud tähendavad aga, et turgu on võimalik kergemini ühele või teisele poole liigutadaka suht uudisväärtust mittesisaldavate uudiste peale. Rohkem aktiivsust peaksime turgudel nägema alates järgmise nädala teisipeävast. Esmaspäeval on 1. september ja Labor Day ning turud seetõttu kinni. Aga nagu vana ütlus käib: "Sell in May and go away, come back after Labor Day"

Sel nädalal on mitmeid majandusandmeid oodata. Esmapäeval kell 17 avaldatakse olemasoelvate majade juulikuu müüginumbrid ning võrreldes juuniga oodatakse siin pisukest paranemist (4.9 miljonit juuli vs 4.86 miljonit juuni), teisipäeval kell 17 tarbijausalduse näit, kust oodatakse numbrit 53, mis näitaks samuti paranemist juunikuu 51.9se näidu üle ning ka uute majade müüginumber avalikustatakse, kust oodatakse 523 tuhat vs juunikuu 530 tuhat.

-

Turgude jaoks on jätkuvalt olulisteks teemadeks nafta hind (hetkel $115/barrelist) ja kõik, mis puudutab finantssektoris toimuvat.

-

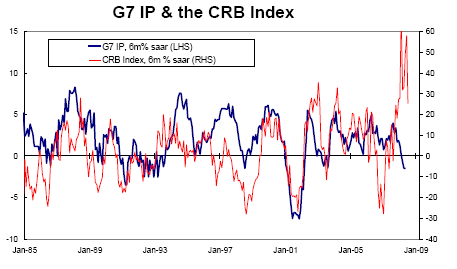

Eelmisel nädalal olid supervolatiilsed toorainehinnad. Neljapäeval tegi toorainete hinnataset mõõtev Reuters/Jeffries CRB indeks viimase 33 aaasta suurima päevasisese tõusu (+3.3%). Reedel toimus taas 2.7-protsendine korrektsioon. Naftahind tõusis nädalaga 7.4% ja langes reedel 5.4%.

Pikemas plaanis on G7 tööstustoodangu (IP) ja toorainete hinnataset mõõtva CRB indeksi spread endiselt suur, mis viitab kõrgetele toorainehindadele ja madalale nõudlusele. G7 IP on langenud eelkõige Euroopa tööstustoodangu kokku kuivamise tõttu, mis on tugev fundamentaalne põhjus toorainehindade jätkuvaks korrektsiooniks. Hiina majanduskasvu jahtumine on teiseks võimalikuks katalüsaatoriks, mis võib esile kutsuda üsna suure korrektsiooni toorainehindades.

Nafta on täna ligi 1% plussis ja kaupleb 115.39 dollari juures.

-

Morgan Stanley aktsiate peastrateeg Abhijit Chakrabortti langetab täna oma S&P500 aastalõpuprognoosi 1300 tasemele (varasem ootus oli 1400, hetkeväärtus 1292.2). See on ligi 10% madalamal kui Bloombergi kogutav 10 analüütiku konsensus. Lähemalt saab lugeda Chakrabortti argumentidest siit.

-

Mikk, kohe saad selle graafiku eest Madise käest pasunasse - toorainehinnad ei saa langeda! :)

-

WSJ raporteerib, et kolm suurimat USA autotööstust vajavad oodatust oluliselt rohkem abi USA valitsuselt. Autotootjad on raskustes kõrgete kütusehindade ja väheneva nõudlusega. Eelmisel aastal lubas valitsus laenata GM’le, Fordile ja Chryslerile ligi $25 mld dollarit, et kompenseerida kõrgeid kütusehindasid. Vahepeal on aga kütusehinnad taevasse tõusnud ja autotööstused vajavad projektide rahastamiseks valitsuselt suuremat abi. Analüütikute arvates on vajaminev summa vahemikus $40 kuni 50 mld dollarit.

“”There's a real urgency in that all of the progress we have made on these new vehicles could come to a standstill if we can't get capital at reasonable rates," the GM spokesman, Greg Martin, said, without giving a specific figure.

-

Päris tore kokkuvõte Briefingul Financial Timesi loost. Põhipunktiks fakt, et Hiina on olnud regioonis viimased üheksa kuud mootorkütuste kokkuostja, kuid on seda sammu nüüd lõpetamas, mis tegelikult tähendab suuremat mootorkütuste pakkumist maailmaturul ja selle läbi ka hindade langust.

FT reports China's state-owned oil companies are likely to stop imports of refined products such as diesel and petrol next month after a nine-month buying spree that has left stockpiles overflowing, one of Asia's largest refiners said. "Since China started whipping up imports in November last year, 25% to a third of our diesel exports have gone there," said Wilfred Wang, chairman of Taiwan's Formosa Petrochemical. "But this market will disappear next month." His remarks confirmed market expectations of an imminent end to a buying binge from Sinopec (SNP) and PetroChina (PTR) that has supported refining margins in the region but has been suspected of being out of line with end demand.

-

Euroopa ja Aasia indeksid:

Saksamaa DAX -0.38%

Prantsusmaa CAC 40 -0.64%

Inglismaa FTSE 100 N/A (Suletud)

Hispaania IBEX 35 -1.15%

Venemaa MICEX -3.35%

Poola WIG -0.22%

Aasia turud:

Jaapani Nikkei 225 +1.68%

Hong Kongi Hang Seng +3.50%

Hiina Shanghai A (kodumaine) +0.34%

Hiina Shanghai B (välismaine) +0.17%

Lõuna-Korea Kosdaq +0.19%

Tai Set 50 -0.40%

India Sensex +0.34%

-

Olemasolevate majade müügitempo juulis 5.00 miljonit vs oodatud 4.91 miljonit.

Juuni 4.86M

Mai 4.99M

Aprill 4.89M

Märts 4.94M

Veebruar 5.03M -

Sector ETF First Hour Leaders:

Ags.- DBA +1.7%, Base Metals- DBB +1.4%, Heating Oil- UHN +0.70%, Solar Power- TAN +0.50%Sector ETF First Hour Laggards:

Nat Gas- UNG -2.1%, RET+ITS- ICF -1.9%, Finance- XLF -1.6%, IYF -1.0%, Healthcare- IHF -1.5%, Metals/Mining- XME -1.5%, Financial Services- IAI -1.4%, Regional Banks- KRE -1.4%, Retail- XRT -1.4% -

Toornafta futuurid on languse maha raputanud ja +0.5% tõusu läinud $115.20 barrel tasemele. Turg teeb selle peale uusi põhju, kus indeksfutuurid on pea -2% languses juba.

-

Midday Sector ETF Leaders:

Base metals- DBB +1.9%, Heating Oil- UHN +1.2%, Ags.- DBA +0.30%, Oil- USO +0.30%Midday Sector ETF Laggards:

Metals/Mining- XME -3.8%, Steel- SLX -3.5%, Coal- KOL -3.3%, Regional Banks- KRE -3.0%, RKH -2.6%, Healthcare- IHF -2.8%, Finance- XLF -2.7%, IYF -2.0%, Telecom- IYZ -2.6%, Retail- XRT -2.6% -

Ei tea, miks FRE ja FMN tõusevad. FRE juba 22% ja FMN ligi 10%.

Kas äkki oleks koht sisenemiseks`... -

Väga radioaktiivne kraam, seega parem oleks siiski pigem eemale hoida.

-

LEH on viimase 30 minuti jooksul korralikult ülespoole rallinud, kuigi mingit uudist hetkel ei leia. Eelnevast üle -8% langusest on jõutud -4.37%-ni $13.20 pealt $13.78 ni. AIG on samuti kergelt ülespoole liikunud.

-

(LEH) Lehman Brothers: CNBC commentator says that the list of private equity firms interested in Neuberger Berman is narrowing

Appears that KKR has expressed "high level of interest" in buying LEH unit -

Sector ETF Leaders In Late Trading:

Base metals- DBB +1.8%, Gas- UGA +0.80%, Oil- USO +0.40%, Heating Oil- UHN +0.45%Sector ETF Laggards In Late Trading:

Coal- KOL -3.6%, Homebuilders- XHB -3.7%, REITS- ICF -3.3%, Regional Banks- KRE -3.2%, Finance- XLE -3.2%, Metals/Mining- XME -3.0%, Commercial Banks- KBE -3.0%S&P 500 komponentidest 470 kaupleb languses ja Nasdaq 100 komponentidest 97 languses. Väga kole päev, kuid samas kui ma nüüd ei eksi siis tuleb aasta väiksemate käivetega päev.

-

Turg näeb hapu välja jah. Käibed on madalad, turuosalisi kohal vähe ja liikumised tavapärasest närvilisemad ja raskemini ette prognoositavad. Konservatiivsematel investoritel/kauplejatel soovitaks sarnaselt Ameerika kolleegidega kuni Labor Day järgse pühani kas puhkust võtta või keskmisest väiksemaid positsioone liigutada.