Börsipäev 27. august

Kommentaari jätmiseks loo konto või logi sisse

-

Kuigi Cramer on ajaloos erinevaid asju ennustades korduvalt mööda pannud, siis housingu osas on tal siiani suuresti õigus olnud. Cramer prognoosib kinnisvaraturu põhja 2009. aasta teise kvartali lõpuks ning kuna aktsiaturud on ettevaatavad, siis on ehitajate aktsiad tema meelest oma põhja teinud.

Kui vaadata kinnisvarabuumi lõppu, tegid enamus suurtest ehitajatest (LEN, PHM, KBH, TOL, MDC, CTX, DHI) oma tipu aasta enne mulli lõhkemist. Lisaks sellele on Cramer ära toonud ka mõned põhjused, miks kinnisvaraturul võiks edaspidi paremaks minna. Midagi uut teesides pole ning viitasime ka XHB ideed avades samadele põhjustele, kuid kordamist väärt on need ometi.

Esiteks ehitatakse vähem maju, seega varud langevad. Teisalt meelitavad langevad hinnad (ca -25%) uusi ostjad, mis suurendab aeglaselt nõudlust. Riigi poolt süstitakse turule $300 miljardit lisakapitali, et vähendada muutuvate intressimääradega laenude mõju. Samuti usub Cramer, et FRE ja FNM võetakse valitsuse poolt üle, mis toob alla viimastel kuudel taas tõusnud laenumäärad. Kuna teaser-laenude väljastamise tipp oli 2006. aasta kolmas kvartal, siis aasta lõpu poole vähenab ka kõrgemaks muutuvate tagasimaksetega laenude hulk (enamusel kestis esialgne madala tagasimaksega periood kaks aastat), mis omakorda vähendab hapuks minevate laenude hulka.

Lisaks viitab Cramer veel immigratsioonile ning asjaolule, et kinnisvaraturu langusesse juhtinud regioonid on tavaliselt samad, mis esimesena taastuvad ning turu uude tõusutsüklisse juhivad.

-

Mõned päevad tagasi pisut diskussiooni tekitanud Buiter'i "hole.pdf"

-

Ja siin päris pikk ja hävitav vastus Cramerile.

http://mrmortgage.ml-implode.com/2008/08/24/cramer-calls-another-housing-bottompuh-leeeze-enough-is-enough/

Mõned väljavõtted:

Cramer, home builder supply is insignificant. Bank shadow inventory, coming foreclosure inventory already in the pipe, existing Ma and Pa Homeowner inventory and higher grade paper defaults beginning to surge now is where the real supply comes from. Home builder supply is a very small single digit percentage of the aforementioned supply, has always been ad will always be. The oversupply will take years if not a decades to burn off.

Why again would nationalizing Fannie and Freddie make mortgage rates cheaper? Remember, if they nationalize these two and put their $5.2 trillion in exposure onto the US Gov’t and tax payer’s balance sheets, there is a strong chance Treasury yields will soar making borrowing costs higher for everyone across the board. I see where you are going with this ‘reduce the price of money’ but I don’t think you have fully thought it through. -

markt, esimese lõiguga päris nõus ei ole. Kuigi ehitajate supply ei ole peamine, tuleb sellega siiski arvestada. Defaultide suurenemist väga enam ei näe ning see suuresti läbinämmutatud ajalugu. Lisaks on varud absoluutnumbrites vähenenud juba pikemat aega, kuid langenud nõudluse tõttu on "varud kuudes" tõusnud. Nüüd on aga toimunud stabiliseerumine, suhtarv enam ei tõuse ning müügitehingute arv on pigem positiivne. Ja see väide - the oversupply will take years if not a decades to burn off - on juba üsna mööda. Tavaliselt kukub "pakkumine kuudes" tippudest (praegu ca 11 kuud) 4-6 kuu tasemele 0.5-1.5 aasta jooksul, seda taset peetakse turu normlaaseks seisundiks.

Teises lõigus on tõde rohkem, kuigi asja mõte oli arvatavasti selles, et ülevõtu järel väheneks hitrm ja teadmatus, mis määradel langeda ei lase. Samas on USA valitsuse exposure juba praegu sama suur, sest keegi FRE ja FNMi laene ju garanteerib... -

Tavaline? See oli USA kõigi aegade suurim kinnisvara-mull. Igasuguste varaturgude ajalugu näitab, et mida suurem on olnud mull, seda rohkem on mullis õhku ja seda kauem tuleb mullist õhku välja lasta. Kui turg jõuab ühes suunas äärmusesse, siis reeglina järgneb sellele liikumine vastassuunas seni kuni jõutakse taas äärmuseni.

Peale sarnase ulatusega kinnisvaramaaniat Jaapanis kukkusid seal keskmiselt kinnisvarahinnad 65 protsenti(!) ja majandus sattus kahe dekaadi pikkusesse taandarengusse. Alles 18 aastat hiljem ehk siis 2007. aastal registreeriti esimest korda maa hindade tõus. USA ei erine Jaapanist mitte millegi poolest, füüsika seadused toimivad igal pool. Suuremal osal inimestel lihtsalt on probleeme uskuda sündmusi, mida nende eluajal pole toimunud.

-

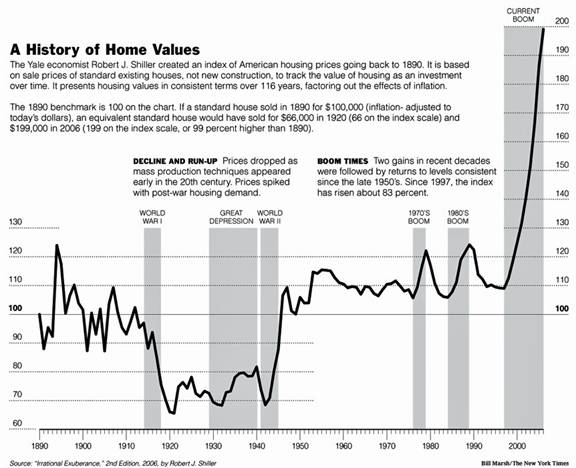

See esimene graafik on küll väga hea illustreerimaks ajaloolisi trende, kuid ei ole eriti up-to-date. S&P/Case-Shiller'i indeks saavutas tipu 2006. aasta juulis väärtusega 206.52. Eile avaldatud andmete kohaselt oli indeksi väärtus 2008. aasta juunis 167.79. Lähemalt saab tutvuda andmetega S&P koduleheküljel, kus on ajaloolised näitajad (sh ka eraldi piirkondade lõikes) välja toodud mugavas Exceli tabelis.

-

Weber üritab täna eurot üles rääkida:

Bloomberg.com reports European Central Bank council member Axel Weber said there's no scope for interest-rate cuts and policy makers may need to raise borrowing costs once the economy emerges from its slump. "Monetary policy at the moment is roughly where it should be and I think the discussion about declining rates in Europe is premature,'' Weber said. "If the economic outlook brightens somewhat again towards the end of the year and next year, which I still expect, we'll have to see if action is necessary.'' Europe's economy contracted in the second quarter and may not recover in the third, raising the risk of the region's first recession since the euro was introduced in 1999. Weber said the ECB, which increased its benchmark rate by a quarter point to 4.25% in July, remains focused on fighting inflation. Bond yields and the euro jumped.

-

Kui eile keskendus statistika kinnisvara peale, siis täna on rõhk kestvuskaupadel ja naftal:

15:30 avalikustatakse kestvuskaupade tellimused (durable goods orders). Konsensus ootab tellimuste samaks jäämist, kuna ekspordi kasv on olnud tugev (21% yoy).

17:35 ilmub toornafta varude maht. Konsensus: +1.1M/barrelit. -

USA kestvuskaupade data väga hea.

-

Morgan Stanley vähendas Goldman Sachsi Q3 kasumiprognoosi aktsia kohta $1.65 dollari peale (konsensus EPS $2.80). Põhjuseks langevad aktsiaturud, mistõttu peab GS oma portfelle ümberhindama.

-

July Durable Goods Orders +1.3% vs 0.0% consensus; July Durable Goods ex trans +0.7% vs -0.7% consensus

Indeksfutuurid tõusid -0.3% pealt hetkega +0.2% -

Durable ex-defence +2,8% vs 0,2% ootus

Durable ex-transport 0,7 vs -0,5

Durable goods 1,3 vs 0,0

Non-defence capital goods ex-aircraft 2,6 vs -0,1

Lisaks kogu eelmise data revisionid ülespoole. -

markt, ei rääkinud hindadest, vaid "pakkumisest kuudes", mis tõepoolest langevate hindade, suureneva nõudluse ning pakkumise vähenemise tõttu küllalt kiiresti langeb. Mis puudutab sinu tabelit, siis seal viimast perioodi ei ole ning kui tegemist on Case-Schiller 20 indeksiga, oleme tänaseks juba oluliselt madalamal:

Lisaks võid võrrelda kahe eelmise buumi intressimäärasid, 70-ndate lõpus ulatusid need 20%-ni ning jägmise buumi ajal dekaad hiljem 8-10%-ni. Praegu on ajalooliselt ülimadalad määrad, mis avaldavad oma mõju viitajaga. Teisisõnu on kukkuvate hindade ja madalate määrade tõttu afforability jälle tõusmas.

Me ei ole ka kusagil väitnud, et kinnisvarahinnad edasi ei lange. Küll aga hakkab langus aeglustuma, mõned indikaatorid muutuvad positiivseks ja sellest piisab, et XHB oluliselt kõrgemal kaupleks. Investorid hakkavad uut tsüklit ostma siis, kui on näha stabiliseerumist ning edasist paranemist. Selleks ajaks, kui kinnisvarahinnad enam ei kuku, on aktsiates 100% tõusu selja taga.

-

Lockhart on samuti turge toetamas, nõustudes Bernankega, kes väidab, et inflatsioon USA-s hakkab lähikuudel vähenema.

The president of the Federal Reserve Bank of Atlanta Lockhart came down squarely Wednesday on the side of Fed chief Ben Bernanke, who has argued that inflationary pressures should ease in coming months. -

Rev Shark on endiselt puhkusel ja tema kommentaare saab taas lugeda pärast Labor day'd.

-------------------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: APSG +9.6%, CHL +2.6%, PTR +1.4% (light volume)... M&A news: IKN +9.3% (agrees to be acquired by Ricoh for $17.25/share in cash)... Select mortgage/financial names showing modest strength: FRE +10.3% (S&P affirms Freddie Mac Sr. Debt Rating, others on creditwatch, lowered; also Bloomberg reports that Fannie, Freddie mortgage profit reaches 10-year high), FNM +8.2% (Bloomberg.com reports that Fannie, Freddie mortgage profit reaches 10-year high), MTG +3.5%, MER +1.5% (Bloomberg.com reports that Temasek has 'great confidence' in Merrill's CEO Thain and plans to raise its stake -- this follows positive comments from Temasek yesterday as well), LEH +1.4% (Private equity groups in running for Lehman unit - Financial Times), PMI +1.1% (light volume, claims-paying resources unaffected by S&P's actions)... Select oil/gas names showing strength with crude higher: ROYL +8.2%, PDO +4.1%, HK +3.5%, BP +1.6%, RDS.A +1.0%... Other news: ACH +4.6% and LFC +2.8% (trading higher following strength in overseas trading), ALU +4.2% (rises for second day on speculation Quigley to be CEO - Bloomberg.com), WEL +3.5% (CFO bought 50K shares at $2.87-2.91 on 8/26), MNRO +1.0% (Cramer makes positive comments on MadMoney).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: JCG -9.2% (also downgraded to Hold at Brean Murray), SOLF -8.6% (also signs letter of intent for three year supply agreement with Q-Cells), SOLR -7.6% DDS -2.6% (light volume)... Select airlines trading lower with crude higher: LCC -7.4%, UAUA -6.7%, AMR -4.9% (also downgraded to Sell at Citigroup), CAL -3.6%, DAL -2.8%, JBLU -1.5%... Select solar names trading lower following disappointing earnings from SOLR and SOLF: SOL -2.2%, YGE -2.0%, STP -1.9%, CSUN -1.2%... Other news: CEGE -69.6% (halts VITAL-2 GVAX trial in advanced prostate cancer), NEXM -53.7% (announces decision not to submit a new drug application for NM100060), AMLN -11.2% (Amylin Pharmaceuticals and Eli Lilly provide context for FDA alert for BYETTA; also downgraded to Sell at Soleil), DNDN -7.1% (down in sympathy with CEGE who halted cancer drug trial; DNDN also has ongoing cancer drug trial), BMY -1.5% (Pfizer and Bristol-Myers Squibb reported that an early evaluation of results from a Phase III study of apixaban did not meet primary endpoints), GS -1.2% (third quarter ests cut by Morgan Stanley- Bloomberg), LLY -1.1% (Amylin Pharmaceuticals and Eli Lilly provide context for FDA alert for BYETTA)... Analyst comments: SQNM -2.8% (initiated with Below Average at Caris; tgt also raised at Lazard). -

Euroopa ja Aasia indeksid:

Saksamaa DAX -0.43%

Prantsusmaa CAC 40 -0.26%

Inglismaa FTSE 100 +0.48

Hispaania IBEX 35 +0.21%

Venemaa MICEX -0.69%

Poola WIG -0.57%

Aasia turud:

Jaapani Nikkei 225 -0.20%

Hong Kongi Hang Seng +1.94%

Hiina Shanghai A (kodumaine) -0.33%

Hiina Shanghai B (välismaine) -1.44%

Lõuna-Korea Kosdaq -0.50%

Tai Set 50 +1.17%

India Sensex -1.28%

-

Homme avaldab oma teise kvartali majandustulemused meiegi soovitusena üleval olnud Venemaa suuruselt teine telekom Vimpelcom (VIP).

Turg ootab, et ettevõte teenib tulusid $2.6 miljardit, mis tähendaks 23%-list kvartalipõhist kasvu (+51% yoy). Kasumit loodetakse näha $491 miljonit, mis on küll 37% enam võrreldes mullusega, kuid 18% vähem eelmise kvartaliga võrreldes.

Analüütikud ootavad tugevaid tulemusi, kuna MTS suutis analüütikute ootusi ületada. Samas võivad numbrid varieeruda, kuna teise kvartali jooksul toimus Golden Telecomi integreerimine. Hinnangute kohaselt suudeti kvartali jooksul lisada 100000 lairibaühenduse klienti, mis kindlustaks Vimpelcomile 9%-lise turuosa Venemaal.

Vimpelcomi aktsia on aasta algusest saati kaotanud ligi poole oma väärtusest ning kaupleb hetkel 2009 EV/EBITDA suhtel 4.7, mis on võrdlusgrupist 10% madalam.

Viimase aja langusele on kaasa aidanud ka Vene turu probleemid ning aktsia on potentsiaali arvestades üsna odavaks muutunud. Seepärast hoiame arengutel silma peal ning sobival hetkel võib siit uuesti hea investeerimisidee leida.

-

Troopiline torm Gustav on peatunud Haiti juures, kuid jõuab USA meteoroloogide hinnangul esmaspäeval Louisianasse ja Texasesse. Kui torm peaks Mehhiko Lahes segunema sooja veega võib tekkida neljanda või viienda kategooria orkaan. Madala käibega börsidel võib see orkaanide suhtes tundlikele aktsiatele kaasa tuua suuri muutusi. Briefing toob välja 2005. aasta orkaanidega (k.a Katrina) kaasnenud suured liikujad (hurricane stocks):

Imperial Industries (IPII 3.19) is a Florida-based building material supplier. It jumped from $6 to $30. It's based in Florida, but does have exposure to the Southeast and it has a small float of 2.2 mln shares.

Abatix (ABIX 4.50) makes protective clothing and industrial cleanup supplies. It ran from $5 to as high as $18;

Global Industries (GLBL 9.56), a Louisiana-based oil pipeline construction company, was a big mover, running from $7 to $15;

Sterling Construction (STRL 18.36), a Texas-based construction co, ran from $7 to $27 in three months.

An interesting name is PGT, Inc. (PGTI 5.16) is about as a pure-play hurricane stock as you can get as it makes impact-resistant windows and doors and has large Florida exposure. This IPO has been a dud (priced at $14 in Jun 2006) based on the weak housing market in Florida but has made a strong move off over the past couple of months.

Conn's (CONN 17.35), an appliance and electronics retailer, has high exposure to TX and LA and it moved quite a bit last time. Following a disaster, consumers must buy replacement appliances. It also has a high short interest at 53% of the float which is fairly small at 12 mln shares.

-

Madis.

Olukorras, kus laenud muutuvad iga kuuga järjest raskemini kättesaadavaks, sest pangad karmistavad laenutingimusi kõikides laenukategoorites on suhteliselt vähetähtis, milised on intressimäärad ja affordability. Kui pank hakkab inimestelt nõudma 20-protsendilist sissemakset, siis paraku enamus inimestel sellist summat käepärast ei ole. Antud majapidamiste bilansi juures ei teki tarbijatel sellist summat ka järgmise viie aasta jooksul. 20-protsendilise sissemakse nõue on ajalooliselt täiesti normaalne ja mõistlik, et kaitsta panka turu riskide eest. 20-protsendise sissemakse nõue tuleb ja jääb lisaks paljudele muudele lisatingimustele, mida pangad praegu sisse viivad.

The July 2008 Senior Loan Officer Opinion Survey

on Bank Lending Practices.

Igaüks võib ise veenduda, et tulevikus laenude maht jätkab drastilist langust. Kui inimesed ei saa olemasolevast kinnisvarast lahti, siis ei saa nad ka ehitajatelt uusi maju osta ning loomulikult omab ehitajate aktsiatele suurt ohtu bilansis olevate maade ümber hindamine. Need võivad muutuda pea väärtusetuks.

http://www.federalreserve.gov/boarddocs/snloansurvey/200808/ -

Kui sa kardad maa muutumist väärtusetuks, siis oleme tõesti üsna erinevatel seisukohtadel. Minu jaoks lihtsalt üks tavaline tsükkel, kus tekkis mull (küll tavapärasest suurem), kuid see ei tähenda aastatepikkust vindumist. Ehitajad on suurema osa varadest alla hinnanud ning hunnik optsioone on läinud mahakandmisele. Tihti on pooled töötajad lahti lastud ning kulusid on oluliselt koomale tõmmatud, mis lubab hakata juba tulevikku vaatama.

-

Seda juttu, et ehitajate olukord läheb kohe-kohe paremaks on juba paar aastat räägitud. Millegipärast ei ole seda veel toimunud.

Analüütikud (ning Cramer) võiks parem keskenduda krediiditurgude olukorrale, enne, kui laenumahud kasvama ei hakka langusele lõppu ei tule ning ei lähe ka ehitajatel paremaks. Krediiditurud on XHB idee võti.

Selleks ajaks, kui kinnisvarahinnad enam ei kuku, on aktsiates 100% tõusu selja taga.

Põhjade ja tippude taga ajamine ei lõppe aktsiaturul hästi. Nii kaua, kui XHB teeb madalamaid tippe ja madalamaid põhju ei tasu hellitada lootust, et positsiooniga jõutakse plussi.

Nagu minu postitusest võib aru saada, näen pigem võimalust kinnisvarasektori pikaajaliseks taandarenguks ja kinnisvarahindade languseks suurusjärgus -70 protsenti. Kui näen positiivseid arenguid krediiditurgudel, siis võin ka ise majadehitajate (XHB) suhtes positiivseks muutuda, kuid seni need põhjused puuduvad. Juba käima lükatud langus toidab ennast edasi juba ise. -

Ehk siis kui täna on USA keskmise maja hind 200k taala kandis siis natukese aja pärast on hinnaks 60k taala?

-

First Hour Sector ETF Strength:

Nat Gas- UNG +3.9%, Homebuilders- XHB +3.4%, Coal- KOL +3.1%, Gas- UGA +2.7%, Heating Oil- UHN +2.3%, Solar Power- TAN +2.2%, Goold Miners- GDX +2.1%

First Hour Sector ETF Weakness:

Livestock Commodities- COW -1.8%, Biotech- XBI -1.0%, IBB -0.80%, Silver- SLV -0.80%, Healthcare- IHF -0.30%

-

COMDX DOE Inventories

Dept of Energy reports that crude oil inventories had a draw of 177K (Bloomberg consensus is a build of 1100K); gasoline inventories had a draw of 1179K (Bloomberg consensus is a draw of 2450K); distillate inventories had a build of 57K (Bloomberg consensus is a build of 600K).

-

markt, ei tea, kuidas teistega, meie muutusime XHB suhtes positiivseks ühe kuu eest, täpsemad teesid on Pro all olemas. Ja ka selles osas lähevad meie arvamused lahku, et minu meelest on krediiditurgude (sisuliselt ka kogu majanduse) taastumise eelduseks just olukorra paranemine kinnisvaraturul. Samas on ilmselge, et üks ilma teiseta ei saa ning kinnisvara- ja krediiditurud moodustavad ühise ringi, seega on pigem tegemist "muna ja kana" moodi küsimusega.

-

Cynic, ma loeks seda -70 protsenti tipust alates. Kui ma ei eksi siis, tipp tehti 2005. aastal 235 000 dollari juures.

-70 protsenti võib tunduda uskumatu, kuid USA kinnisvara näol on tegu siiski maailma suurima varaturuga ja järelikult ka maailma suurimate turujõududega, mille mõju ei suuda takistada ükski valitsus, keskpank või inimeste soovmõtlemine.

Nii kaua kui turg tõusis (laenude tõttu) tahtsid kõik sisse saada, nüüd tahavad kõik väljuda. Nii nagu tõus meelitab juurde ostjaid, nii meelitab langus juurde müüjaid. Miljonitel inimestel ei ole muud valikut, kui ei suudeta laene tagasi maksta. Mida rohkem turg langeb, seda rohkem tahavad pangad ja koduomanikud kinnisvarast loobuda, sest valu muutub väljakannatamatuks.

Näiteks Kalifornias kukkusid kinnisvarahinnad viimase aastaga 37 protsenti. Kui ma ei eksi, siis seal peaks juba -50 protsenti tipust seljataga olema. Kalifornia osariik oli USA kinnisvaraturu vedur.

-

Kui kõik välja tahavad, mis siis eelmistel kordadel päästnud on? Eriti, kui laenumäärad on olnud kordi kõrgemal.

-

Siis on meil kõik probleemid varsti lahendatud. Iga eestlane saab Lasnamäe korteri eest USAs maja ja jääb veel ülegi. Kolime kõik sinna ja las tiblade pärast muretseb siin kliimas keegi teine.

-

FBR discusses bank's exposure to Fannie and Freddie preferreds

F.B.R notes that credit/capital concerns regarding the GSEs continue to mount in the investor community, increasing chatter regarding a potential govt bailout of Fannie (FNM) and Freddie (FRE). The firm says that while some investors believe that only FNM and FRE common equity securities would be wiped out in a bailout scenario, with preferred equity securities remaining relatively unscathed, others contend there is a high likelihood that both the common and preferred equity securities would be wiped out in a bailout scenario, based on the theory that government officials would be unlikely to inject capital into the GSEs only to see that capital paid out to preferred equityholders. The firm has ranked the banks and thrifts for which they have data on GSE preferred equity exposure by estimated total after-tax exposure over tangible common equity at the end of 2Q08.The top five exposures in their dataset by this metric were GBTS (28.1%), MBHI (26.3%), FISI (15.0%, based on securities collateralized by GSE preferreds), WABC (10.6%), and SOV (8.9%). -

Moody's analyst discusses Fannie, Freddie on conference call,says capital prohibitively expensive - Bloomberg

-

Relative Sector Performance -Update- -Technical-

Energy XLE has continued to pull back from resistance noted in the 10:53 update but also seeing relative weakness vs. the S&P in Biotech IBB, Materials XLB, Industrial XLI and to a lessor extent Semi SMH in recent trade. The stock indices have thus far failed to get any mileage out of the energy/crude decline with the S&P and Nasdaq edging back off resistances noted in the 10:50 update.

-

Goldman Sachs on viimasel ajal saanud päris korraliku müügisurve osaliseks:

Morgan Stanley has cut its third quarter earnings estimate for Goldman Sachs Group Inc (GS) 154.34, -1.57, -1.0% by almost one-half, blaming a banking industry decline and Goldman's vulnerability to equity markets. Analyst Patrick Pinschmidt cut his estimate for third-quarter earnings to $1.65 a share from $3. Pinschmidt also lowered Goldman's 2009-10 estimates by more than 6%, to $17.65 a share in 2009 and $20.45 a share in 2010. Despite the reduced estimates, Pinschmidt reiterated Morgan Stanley's overweight rating for Goldman's stock.

Uitmõttena lisaks siia huvitava paralleeli: GS-i võiks pidada ka 1 potensiaalseks Cuomo fraud listis kandidaadiks. GS on müügisurve all samuti alates Cuomo avaldusest, kus võidetavalt on neil tõendeid pettuste kohta.

-

Sector ETF Midday Strength:

Homebuilders- XHB +3.9%, Coal- KOL +3.5%, Nat Gas- UNG +2.7%, Solar Power- TAN +2.4%, Regional Banks- KRE +2.2%, Metals/Mining- XME +2.1%, Clean Energy- PBW +2.0%, Steel- SLX +1.8%Sector ETF Midday Weakness:

Livestock Commodities- COW -3.0%, Biotech- XBI -1.8%, IBB -1.0%, Ags- DBA -1.2%, Pharma- PPH -0.20% -

Fidelity->Goldmnan Sachs saagas ongi kala sees ja Cuomo üritab asja lahti arutada.

-

U.S. Treasury spokeswoman says Treasury has no plans to make announcement on GSEs on Wednesday

Finants tegi tugeva jõnksu allapoole, vedades kaasa kogu turgu. -

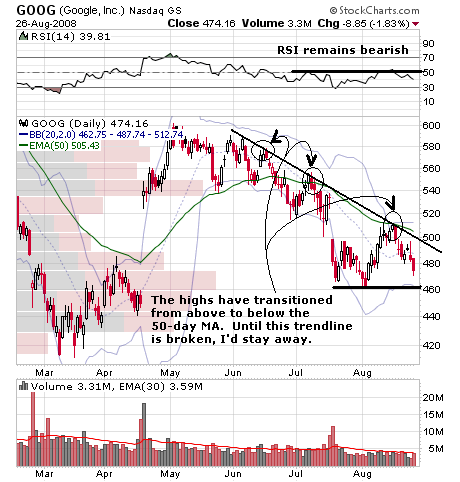

Google'it on päris mitmed üüritanud viimastel päevadel kaubelda. Dan Fitzpatrick on RealMoney all kokku pannud ka graafiku, mille järgi tasuks aktsiasse siseneda alles siis, kui pildil olevast langustrendist on ülespoole läbi murtud. Ennetamine pole seni häid tiulemusi andnud.

-

Joel, ära jama:) see (tehniline analüüs) pole ju õige analüüs:)

Kuid toda joont kauplevad vist enamik arvuteid streetil. -

Kui kõik välja tahavad, mis siis eelmistel kordadel päästnud on? Eriti, kui laenumäärad on olnud kordi kõrgemal.

Eelmistel kordadel on päästnud see, kui varud on otsa lõppenud ja turule on tekkinud reaalne ostujõud - eeldus, et ostjad suudavad pakkuda 20 protsendi suurust omafinantseeringut ja et kinnisvara hind ei ületaks kuskil 2-2.5 kordset piirkonna keskmist aastapalka. Kui ma ei eksi, siis USA-s ja Inglismaal ajalooline keskmine ca 2,5 keskmist aastapalka. Peale mulli lõhkemist muidugi vähem, võib-olla mõnes kohas on saanud isegi 1,5-2,0 kordse keskmise aastapalga eest korraliku objekti.

Intressimääradest veel. Jaapan kehtestas peale mulli lõhkemist 0-intressimäärad, kuid sellest ei olnud vähimatki abi. Inimesed ja ettevõtted ei tahtnud laenu võtta ja kui selline streik tekib, siis keskpank ei saa sinna midagi parata. Kui varade hinnad langevad, siis kaotad ka 0-intressiga laenu võttes.

Ameerika "Suure Depressiooni" ajal oli sama lugu, intressid olid rekordmadalad, kuid see ei takistanud varahindade kollapsit.

Mida tähendavad väga madalad intressimäärad? Või 0-intressimäärad? Et kinnisvaraturul on paremad eeldused taastuma hakata?

Vastupidi, ülimadal intressimäär tähendab seda, et keskpangal ei ole rohkem püssirohtu majanduse ja laenamise mõjutamiseks. Kui intressid on 20 protsendi ringis ja keskpank langetab intressid 15 protsendi peale, siis see ergutab laenamist märkimisväärselt. Kuid, kui intressid langetatakse 2 protsendi pealt nulli peale, siis see ei pruugigi mingit mõju avaldada. Alates 2007. asta keskpaigast on FED korduvalt intresse langetanud, kuid sellest ei olnud mingit kasu, olukord laenamisega halvenes kõigest hoolimata.

Ludwig von Mises: "There is no means of avoiding the final collapse of a boom brought about by credit (debt) expansion. The alternative is only whether the crisis should come sooner as the result of a voluntary abandonment of further credit (debt) expansion, or later as a final and total catastrophe of the currency system involved."

Mish: Final analysis will show that Bernanke can change interest rates but not attitudes, and attitudes are far more important. Indeed, changes in attitudes will render all of Bernanke's academic theories about the Great Depression meaningless.

Greenspan had the wind of consumers' willingness and ability to go deeper in debt at his back. Bernanke has the wind of boomers fearing retirement in the midst of falling home prices and impaired bank balance sheets blowing stiffly in his face. There is no cure for what ails us other than time and price. And with the aforementioned attitude changes, the biggest, most reckless, global credit expansion experiment the world has ever seen is coming to an end. Central banks are powerless to do anything about it.

http://globaleconomicanalysis.blogspot.com/2008/01/crash-course-for-bernanke.html

http://globaleconomicanalysis.blogspot.com/2007/12/things-that-cant-happen.html -

Googel (GOOG) sai täna toetust veidi kõrgemalt, kui augusti põhi käies ära $464.84 ligi -2% languses, peale seda on koos turuga korralikult üles rallitud ning hetkel kaupleb veel kõigest -0.2% languses $73.24 tasemel.

-

Turg kaotab päris kiirelt kätte võidetud edu ning liigub üsna kiirelt allapoole, sh. GOOG vajunud jällegi -1.15% langusesse $468.70 tasemele ja finants tuleb samuti kiirelt allapoole.

-

Bank of America (BAC) agrees to buy back $35 mln in ARS from Mass. Govt agencies, üks probleem jälle vähem.

-

kuulasin desktop`i kommentaatorit ja ta mainis, et googl`il mingi neg uudis seoses neti reklaamimisega... ja et goog`li edulugu võib hakata lõppema... oskab keegi täpsemalt öelda?

-

GOOG Google: Microsoft browser threatens Google’s ad model - FT.com

FT.com reports Microsoft has unveiled its Internet Explorer 8 browser equipped with a privacy feature that could threaten the advertising model of web search rivals such as Google. Users of the browser can opt to access websites in private, hiding their personal details from search engines that use the information to target advertising at individuals. The feature, called InPrivate, has been dubbed in some blog postings as "porn mode", because it also hides the browsing history from other people using the same computer. However, Microsoft points to examples of buying birthday presents or searching for medical ailments as areas where InPrivate was also of benefit to customers. John Curran, a director at Microsoft UK, said: "Some people will always want to be ‘InPrivate', but there is a trade-off." Google has faced an outcry over the amount of information it collects from users of its services. David Mitchell, an information technology analyst at Ovum, said: "If the hype around privacy gains more credibility, more people will hit the private button. There is a potential threat here to click-through [display] advertising."

Potensiaalne oht on täitsa olemas, kuid seda mitte ainult MSFT poolt vaid ka teiste samas valdkonnas tegutsevate ettevõtete poolt.

-

ah siis nii...

-

martk: Southern California home sales jump 13.8% in July. "Mida rohkem turg langeb, seda rohkem tahavad pangad ja koduomanikud kinnisvarast loobuda, sest valu muutub väljakannatamatuks." Tehingu teostumiseks peab iga müüja leidma ka ostja ja viimastel kuudel on üldiselt pigem kasvanud tehingute arv viidanud sellele, et neid antud hinnatasemel juba ka leitakse.

-

krsitjani jutule kinnituseks ka üks graafik, kus müügitehingute aeglane tõus ka välja toodud:

Lisaks on California kinnisvaraturg kõige tähtsam, kuna mulli lõhkemine sai just sealt alguse ning ühtlasi on tegemist suurima turuga. Seetõttu on sealsed arengud kõige enam tähelepanu keskpunktis ning usutavasti saabub oluliste turgude hulgas pööre esimesena just seal.

-

"I'll be back" ütleks Arnie selle peale.

-

Tehingumahud on stabiliseerunud. Juhhei? Not so fast.

Tuleks ka tausta vaadata mahtude taga, NARi hinnangul moodustavad pankade poolt likvideeritavad positsioonid (short sales and foreclosures) moodustamas täna pea kolmandiku tehingumahtudest, aasta tagasi oli see osakaal pea olematu.

http://www.realtor.org/press_room/news_releases/2008/ehs_down_in_june

Minu arvates USA ehitajates (homebuilders) surnud kassi põrge. -

Sedavõrd positiivselt negatiivne ma ei oleks kuna tingimata ei ole kõige tähtsam "müüja" vaid ka "ostja" pool on tähtis. Elik asjaolu, et pankade sundmüük moodustab 1/3 ei tee ostjatest "sundostjaid" st ostjad võivad ostmata jätta sõltumata pankade sundpakkumistest. Pigem on see tehingute arv indikaatoriks, et sellelt hinnatasemelt osatakse teha rohkem noppeid tehinguteks... tõsi tehingute arvu suurema kasvu lootused võivad tekkida ka veelgi madalamatelt hinnatasemetelt.

-

KL, ja kui foreclosurid kolmandas kvartalis oma tipud teevad ning short sales hinnalanguse pidurdumise tõttu vähenema hakkab, kas siis see kolmandik muutub neljandikuks või kahendikuks ning kas siis sama suure hulga ostusoovide juures hinnalangus pidurdub veel või mitte? Talking like Arnold. :)