Börsipäev 2. aprill

Kommentaari jätmiseks loo konto või logi sisse

-

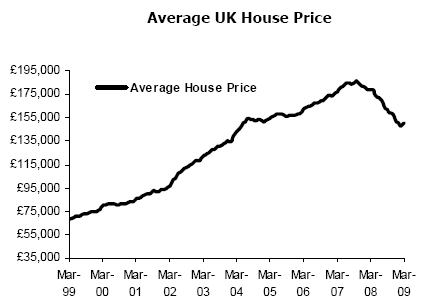

Samal ajal, kui Euroopa ootab tänaselt keskpanga istungilt intressimäärade langetamist 0.5% võrra 1% tasemele, avaldati Suurbritannias märtsi kinnisvarahindade muutus. Esimest korda alates 2007. oktoobrist suutsid kinnisvarahinnad näidata tõusu, kasv oli veebruariga võrreldes 0.9%. Võrreldes eelmise aasta märtsiga langesid hinnad 15.7%.

-

Täna peaks tulema teateid selle kohta, kuidas finantssektor peab edaspidi oma varasid kajastama. Mark-to-market ei jää tõenäoliselt enam ainukeseks võimaluseks, kuid kas see olukorda parandab, on iseküsimus. Pangad hakkaksid edaspidi valima arvatavasti "soodsaimat" arvestusmeetodit, mis paneks investoreid aruannetesse üsna skeptiliselt suhtuma. Samas on muutustel ka mitu positiivset külge. Eks täna saab näha, mida räägitakse.

-

-

Aasia turgudelt vaatab vastu üsna roheline pilt, Hong Kongi Hang Seng +6% ja Jaapani Nikkei 225 +4.4%. Jaapanis tegid ilma eelkõige autotootjad: Hyundai ja Toyota vastavalt 4.4% ja 5.5% ning Nissan 13% plussis.

-

Aasias sealjuures Taiwani, Korea ja India turg 2009 aasta tippudel, Hiina kohalik aktsiaturg teeb taas uue 6 kuu tipu

-

Interco, sa mõtled Suurbritannias? Ma UK kinnisvarahindade koha pealt just väga kodus pole, aga madalad intressimäärad koos esimeste põhjaõngitsejate ja kevadise aktiivsusega võisid hindu märtsis tõsta. Kui jätkusuutlik see on, ei oska öelda, aga usutavasti tegu veel trendi muutusega pole.

-

Henno, aeg shortida? :)

-

Ma ei tea jah, kas link ka töötab-mul mitte. Tegin kõik nii nagu foorumi abi seletas...href asemel panin lingi väljast.

M arvan, et üldine maailm liigub ühes suunas ja ilmselt tuleb UK-s pööre veel hiljem kui Usas. Usa kohta oli see üsna hea artikkel-lühike, aga andis aimu, et ega niipea siit veel mingit "roosat mannat" oodate ei ole. Ja põhjad pole veel saabunud, kuigi lähiajal peaks langus raugema...

-my point of view- -

Madis, liiga suur risk sidrunipressi vahele jääda :)

-

Jah, lühiajaliselt küll, tõus on üsna võimas. Aga natuke ette vaadates näeme tõenäoliselt ka märgatavalt madalaimaid tasemeid.

-

http://finance.yahoo.com/real-estate/article/106848/Home-Prices-Low-But-Still-No-Bargain

-

Nationwide võtab UK kinnisvarahindade põrget märtsis tervitava nähtusena, ent liiga ennatlik oleks lugeda ühe kuu positiivsest tulemusest välja, et nüüd on põhi saavutatud. Kuises võrdluses kipuvad hinnad olema üsna volatiilsed ja kui vaadata kvartalite baasil, siis Q1-s registreeriti hindade languseks -4.2% versus -4.7% 2008.aasta neljandas kvartalis. Laenukulude alanemine meelitab turule esimesi kliente aga ootusi hindade osas loetakse jätkuvalt väga madalaks.

Nationwide võtab UK kinnisvarahindade põrget märtsis tervitava nähtusena, ent liiga ennatlik oleks lugeda ühe kuu positiivsest tulemusest välja, et nüüd on põhi saavutatud. Kuises võrdluses kipuvad hinnad olema üsna volatiilsed ja kui vaadata kvartalite baasil, siis Q1-s registreeriti hindade languseks -4.2% versus -4.7% 2008.aasta neljandas kvartalis. Laenukulude alanemine meelitab turule esimesi kliente aga ootusi hindade osas loetakse jätkuvalt väga madalaks. -

Henno, kas sidrunipress siis selles mõttes, et oodatud langus "lükatakse edasi" ja put-ide omanikud kõrbevad.

-

G20 kohtumise edenemine on hästi mõjunud UK finantssektori aktsiatele ning viinud ka FTSE 100 üle 3% plussi. Sama käib ka USA kohta, futuurid tugevas plussis.

-

Spekulatsioon.

Kipub vist nii minema, et täna plussis ja homme peale tööjõunumbreid eilsetel tasemetel tagasi. -

Kes tahab ECB intressimäära otsuse järgset kõnelust oma kõrvaga kuulata/silmaga vaadata, siis teha saab seda siit. Nagu ikka, algus kell 15.30.

-

otsus 2 min pärast, ootus 50 bps cut

-

-25

-

Eurolt korralik hüpe üles, hetkel $1.341.

-

Pressikas oluline. ka väikseim vihje QE-le oleks instant sell

-

ECB - teeme KÕIK selleks, et USA recessionist esimesena välja tuleks. Kõik. Alati.

:-D -

Usutavasti seda seal ei ole (tavaliselt lähevad koduleheküljed sellel ajal aeglaseks) ning USA, Inglismaa ja Jaapani keskpangaga QE osas veel ei liituta.

-

Madis, Shveitsi unustasid ära!

-

Karum6mm, eks Obama kõne G20 kohtumisel on oma mõju avaldanud.

Meie tegime, oleme süüdi, aga välja peame sellest koos tulema.

-

Kuule, mis Šveits, ma ei tea, kus see asubki. ;)

-

Jugoslaavia kõrval

-

Siiski lausa hämmastav kuidas ECB suudab oma "käitumis-mudelis" püsida.

:D -

Üks mõte, miks osad vaatlejad pakkusid, et 0.5% kärbet ei tule, seisnes väites, et siis oleks deposiitide määr langenud nulli. ECB pressiteatest: "The interest rate on the deposit facility will be decreased by 25 basis points to 0.25%, with effect from 8 April 2009."

Muidugi võib hoiustamismäär liikuda erinevalt refinantseerimise omast, aga ajalooliselt pole seda väga palju ette tulnud (mõned korrad 2008. aastal).

-

kõikvõimalike tõsimeeli UK ja US ajakirjanduslike hüperboolide lõksus istujatel on tõepoolest keeruline tunnistada, et võib olla on siiski ECB-l ka mingi udune ettekujutus Euroopas toimuvast.

-

KH kommentaar õige, US/UK meediaruumis ikka väga levinud see "ECB = kommunistidest jobud" mõtteviis, ma arvan, et kui kõik on öeldud ja tehtud, siis 5.a. pärast vaatame tagasi ja peame ECB tegevust targemaks kui FEDi oma.

-

Kui "tasa ja targu rahvale" loomuomaselt tundub meile ECB käitumine sümpaatsem (mida ta tõesti on), siis kui Euroopas peaks majanduskasvu number kasvõi üks gramm kriisi alguspunktile USAle alla jääma, siis mina väidaks küll, et ECB'l tõesti on udune arusaam Euroopast toimuvast. Samas ma ei tahaks liiga radikaalne paista, panen ruttu smiley'i ka. :)

-

Euroopa aktsiaid vähemalt esialgu "oodatust väiksem kärbe uduse ettekujutusega keskpangalt" ei heiduta - peale väikest nõksu alla ollakse jälle kosunud

-

Initial Claims 669K vs 650K consensus, prior revised to 657K from 652K

-

Tänane kommentaar Jim Cramerilt on väga hea. Võtab ülilühidalt kokku selle, mis on toimunud ja mis on täna turgudel toimumas. Isiklike vaadete poolest nõustun Jimi poolt öelduga:

Pricing the End of the Depression

By Jim Cramer

RealMoney Columnist

4/2/2009 7:12 AM EDT

In August 2007 we went into a recession because of the collapse of housing. I pick August because that's when I went nuts on TV about how things were falling apart in the credit markets and you just couldn't see it yet in equities.

In September 2008 we went into a depression when Lehman fell. Every market in the world shut down and we became a cash economy. Worldwide production rates in many cases went to as low as they were in the Great Depression. We gave money to a dozen big banks because they were all about to fail. We saved AIG (AIG) because we would have no functioning banking system. We threw money at Citigroup (C) because it was a goner. Plus, in a classic blunder (rivaling that of Lehman, which we could have saved under the Fed's emergency powers), we told big good banks to buy big bad banks -- JPMorgan (JPM) got Washington Mutual, Wells (WFC) took Wachovia, PNC (PNC) got First National and Bank of America (BAC) got Merrill Lynch -- and then sell the bad assets to TARP, but things were way too far gone in the banking system after Lehman. Even Morgan Stanley (MS) and Goldman Sachs (GS) were doomed.

The deleveraging overwhelmed everything and everyone. The stock market didn't feel it until March, perhaps elated about the prospects of Obama winning, and then reversing itself when it looked like he didn't understand that saving the stock market and the 401(k)s was more important than burdening the economy with tax hikes and utility hikes that would obliterate both housing and stock wealth.

When he became more market-focused, and the Fed took rates to zero and offered financing -- leverage to buy asset-backs -- and took mortgage rates down to record lows while homes lost huge percentages of their value, the fire caught. Lending started again.

And the depression ended. I think it ended in the first week of March. I think that's what Doug Kass saw when he went bullish. I think I saw it when I realized that even if every financial went under and most companies cancelled their dividends, we only had 1,000 points to drop, and you had to start buying. There just wasn't enough downside left.

These are not disputed calls.

Now the end of the depression has to be priced in. Does it mean the Dow goes to 8000? 9000? 10,000? We are obviously still in a recession, so it is not clear yet.

But we know this. Most people are still leaning the wrong way. Most hedge funds are still biased short. Most people who write for this site have hated the market and continue to hate it with few exceptions.

I think you look at it like this: With the depression over, you simply can't hate the market as much as you once did. You must buy things. It is tough to buy up here.

But not as tough as it was down there.

And therefore it's a lot less lucrative.

So, wait for some dip if you have to, some bad piece of information that could rock stocks.

However, you simply cannot be an ursine major when lending starts. Ultimately, YOU CANNOT FIGHT THIS FED.

It will crush you.

It will ruin you on the short side as surely as it ruined you on the long side all the way down to 6300. -

Oponeerin sõbralikult KH ja KL väitele, et ECB-l on alati okei arusaam sellest, mis Euroopas toimub. Seda viimast korda mäletate, kui nad enne praegust langetamistsüklit baasintressi tõstsid? Tõsiselt õõvastav ajastus. Ja kui me võtame tinglikult ECB eellaseks oleva Bundesbank'i otsused, saame me ühe ilusa ajaloo sellest, kuidas ennem ikka lastakse mõnus recession kätte, kui oma sooja koha peal liigutama hakatakse.

Mis puutub seda väidet, et ECBs istuvad "kommunistidest jobud," siis näiteks Jim Rogers kipub arvama, et IGAL POOL istuvad praegu kommunistidest jobud. Ma ei ole veel enda jaoks välja mõelnud, kas nad tõesti kõik lausa kommunistid on.

Cramer? Kas see on see Lenini moodi mees, kes 2% plusspäeval ütleb telekas, et KÕIK on HÄSTI ja siis järgneval 2% miinuspäeval. et kõik on ikka halvasti? :-D

/Ärge seda postitust nüüd liiga tõsiselt võtke. -

Saksamaa DAX +3.9%

Prantsusmaa CAC 40 +3.3%

Inglismaa FTSE 100 +2.6%

Hispaania IBEX 35 +2.%

Venemaa MICEX +3.9%

Poola WIG +3.9%

Aasia turud:

Jaapani Nikkei 225 +4.4%

Hong Kongi Hang Seng 7.4%

Hiina Shanghai A (kodumaine) +0.7%

Hiina Shanghai B (välismaine) -1.4%

Lõuna-Korea Kosdaq +2.1%

Tai Set 50 +3.6%

India Sensex 30 +4.5%

-

Ülespoole avanevad:

In reaction to strong earnings/guidance: UNF +10.2%, MON +2.5%... Select financials showing continued strength: AIB +19.4%, IRE +16.7%, AXA +13.0%, HBC +12.4%, FIG +12.0%, HBAN +11.1%, ING +10.6%, C +10.4% (Citigroup's Nikko sale ignites Japanese bid war - WSJ), AIG +8.4%, DB +8.3%, RBS +7.9% (locked in talks with Treasury over renegotiating terms of insurance scheme - Guardian Unlimited), BAC +7.8%, BCS +7.5%, GNW +7.5%, WFC +7.0%, AZ +6.0%, BBT +5.6%, BK +5.5%, JPM +5.5%, BX +5.1% (trying to roll out a new fund that would provide financing to cash-strapped entities - NY Post), COF +5.0%, UBS +4.3%, MS +4.1%, GS +3.7% (intiated with Outperform and $135 tgt), CS +3.6%... Select casino related names trading higher: MGM +25.5% (Colony Capital weighs Las Vegas investment - WSJ), WYNN +8.4%, LVS +7.8% (Las Vegas Sands aims to resume Macau construction this year - AP), BYD +4.6%... Select oil/gas related names showing strength: PBR +4.1%, SLB +4.1%, RDS.A +3.4%, E +3.4%, TOT +3.3%, BP +2.4%, XOM +1.8%... Select drybulk shipping names trading higher boosted by EXM news: EXM +13.9% (announces amendments to its credit facilities, equity infusion by major shareholders), DRYS +7.3%, EGLE +5.1%, FRO +3.4%, TBSI +2.8%... Select solar names ticking higher in early trade: SOLF +7.1%, TAN +6.7%, YGE +4.6%, STP +4.1%, LDK +3.5%, SOL +3.3%, FSLR +1.6%... Select auto names trading higher: NSANY +21.3%, GM +17.1% (US Autos Task Force asks bankruptcy court to block GM from providing Delphi with $150 mln in financing - Reuters), DAI +11.1%, F +5.1%, TM +1.4%... Select metals/mining names showing strength: MT +8.2% (Arcelor Mittal extends refinancing by $1.2 bln - Reuters), ACH +7.6%, RTP +7.1%, BBL +6.4%, BHP +6.0%, FCX +4.1%, RIO +3.6%... Select iron/steel names trading higher: X +5.9%, AKS +4.9%, STLD +3.6%, NUE +2.8%... Other news: DOW +7.8% (confirms the sale of Morton Salt to K&S), GE +5.2% (still checking for anything specific), NOK +4.4%, AAPL +2.1% (still checking for anything specific), SNY +1.8% (Solvay parent denies reported talks to sell stake - DJ), CLF +1.8% (co's renewaFUEL and FirstEnergy Generation enter agreement for Biomass-based Fuel Supply for R.E. Burger Plant)... Analyst comments: PBG +2.1% (upgraded to Buy at Deutsche), COOL +1.8% (initiated with a Buy at Needham; tgt $2), ABT +1.0% (upgraded to Hold at Citigroup).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: MANH -16.7%, LNN -16.4%... Select gold related names showing weakness: DROOY -5.1%, AU -4.3%, GDX -2.2%, GFI -2.1%, GG -2.1%, ABX -2.0%, HMY -1.6%, GLD -1.6%... Other news: PPD -6.9% (announces Q109 membership and recruiting results), CMP -6.4% (K+S is buying DOW's Morton Salt; it was previously speculated that K+S was planning a bid for CMP), ELN -5.8% (Elan and Wyeth plan to amend bapineuzumab Ph. 3 protocols)... Analyst comments: AZO -1.0% (downgraded to Hold at Citigroup), AMZN -0.8% (downgraded to Equal Weight at Barclays). -

Kokkuvõtvalt Tricheti sõnavõtust nii palju, et intressimäärade edasiseks langetamiseks jäetakse uks lahti ja täpsemad detailid võimalikest alternatiivsetest meetmest tehakse teatavaks järgmisel istungil mais.

-

FASi ja FAZi võlud (graafik aasta algusest):

-

Rosenberg ei ole oma tooni muutnud.

http://finance.yahoo.com/tech-ticker/article/224593/Merrills-Rosenberg%3A-A-New-Bull-Market%3F-Are-You-Out-of-Your-Mind%3F -

Peeter: ma ei ole nõus. Ameerika hädade põhjus on osalt selles, et sellele viimase 25 aasta "suurele modereerumisele" on oldud/ollakse sedavõrd kindlad, et võeti ette liiga riskantseid investeeringuid. Aeg-ajalt peakski imajandus veidi ka haiget tegema, et kõik mõtleks pisut järgi, enne kui võimendust kasutavad jms. Aga nagu ikka - kst. Ja nõustudes KL-ga - läheb aega, enne kui sellele kõigele on võimalik mingi kokkuvõttev hinnang anda. Lihtsalt minu kommentaar oli nentimine, et me oleme kõik pahatihti ingliskeelses (UK&US domineeritud) meediaruumis, mille hoiakutest ei tasu ilma kriitikata kõike 1-1-le tõena võtta.

-

Natural gas inventory came in at unchanged, analysts were expecting a build of 2 bcf, ranging from a draw of 6 bcf to a build of 7 bcf.

-

kristjan, täiesti nõus, et US ja UK meediaruum on eurovaenulik. See Telegraph'i artikkel, kuidas KIE kohe täiega vastu taevast lendab, on üpris hea näide.

-

Jajah, kogu doom & gloom ühe lingi taga: http://www.telegraph.co.uk/finance/comment/ambroseevans_pritchard/

Maailmalõpp ei ole enam kaugel ja nii juba mitu aastat -

Karumõmm

aga mõtle sellele kui palju langeb ajas tagasi UK kodaniku heaolu ja kui palju idaeurooplase oma :)

10 aastat tagasi oleks meie majanduslangusest räsitud tänapäev tundunud Sulle kui paradiis? :)