Börsipäev 2. august

Kommentaari jätmiseks loo konto või logi sisse

-

Globaalsed aktsiaturud, mis MSCI Global indeksi näol näitasid juulis 8%list tootlust, on augustikuu esimest tööpäeva alustanud samuti positiivse noodiga, vaatamata aeglustuvale majanduskasvule USA-s ning nädalavahetusel avaldatud Hiina PMI-le, mis valitsuse andmetel alanes juulis 52.1 pealt 51.2-le, kuid HSBC ja Markiti kohaselt vajus juba alla 50 punkti taseme (49.4) ehk indikeerib toodangu vähenemist töötlevas tööstuses. Euroopa indeksid liiguvad hetkel 1.2% jagu kõrgemal, USA futuurid samuti vaikselt ülespoole trüginud, kaubeldes 0.7% kuni 0.8% plussis.

Makro osas on Euroopas tähelepanu all eurotsooni juulikuu lõplik PMI näit (kl 11.00), USA-s jälgitakse juuli ISM töötleva tööstuse indeksit ja juunikuu ehitusmahtude näitu kell 17.00. -

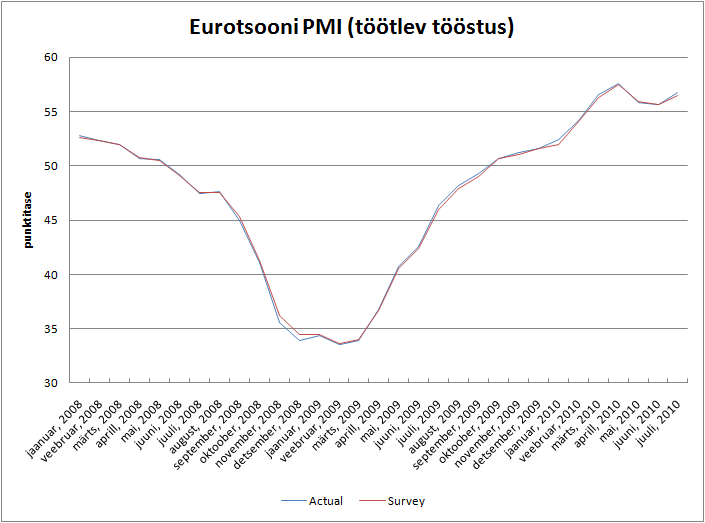

Kui USA-s ja Hiinas on töötleva tööstuse aktiivsus aeglustumas, siis eurotsoonis näib odavnenud ühisvaluuta antud sektorile jätkvualt tuge pakkumas. Mäletatavasti oodati ka eurotsoonile juulikuu PMI indeksi alanemist, kuid 22. juulil teatatud esimene hinnang näitas hoopis tõusu. Kuna üldjuhul võtavad analüütikud selle ka oma lõplikuks ootuseks, on täna avaldatud veelgi parem tegelik number (56.7 vs oodatud 56.5) süstimas turgudele täiendavat optimismi. Stoxx 600 hetkel +1.9%, USA futuurid kauplemas 1.0% kuni 1.1% kõrgemal.

-

Lisaks tänasele on sellel nädalal tulemas veel palju põnevat makrot . USAs nt homme autode müük ja tarbijate kulutused. Reedel avaldatakse tavapärane USAs tööjõuraport, kus tähelepanu erasektori töökohtade loomisel (ootus ca +100K).

Eurotsoonis toimub neljapäeval ECB kohtumine, millele järgneb pressikonverents Trichetiga. Eurotsooni näitajad omavad jätkuvalt tavapärasest rohkem mõju ka globaalsele sentimendile, mistõttu tasub siinset makrot hoolikalt jälgida. Nagu tänane juulikuu PMI näitas, siis tundub Saksamaa eestvedamisel olukord Euroopas jätkuvalt paranevat.

-

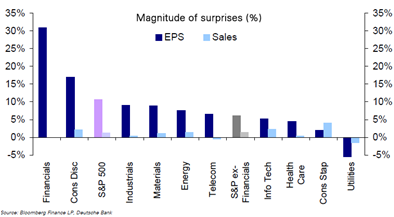

Makro on kahtlemata oluline, kuid hetkel käituvad aktsiad veel vastavalt 2Q10 tulemustele ja edaspidistele prognoosidele. S&P500 indeksi ettevõtete puhul on EPSiga ootusi ületanud 85% ettevõtetest. Deutsche Bank on sektorite lõikes välja toonud, kus EPSi üllatus on kõiges võimsam olnud (82% tuleb raskemini prognoositavatest tsüklilistest sektoritest):

-

Juulis näitasid suurimad börsiindeksid häid tulemusi:

Dow Jones Industrial Average (DJIA) kasvas 7,08% (suurim kuupõhine kasv 2010. aastal), Standard & Poor 500 indeks 6,88% (peale 8,2% ning 5,4% langust vastavalt mais ja juunis), Nasdaq Composite indeks 6,9% (peale 6,6% kukkumist juunis) ning Stoxx Europe 600 indeks 4,9% (peale kolme viimast kuud miinuspoolel). -

Härrased, tuletan teile meelde, mis valuutas me (sisuliselt) leiba ja piima ostame - seega oleks kena, kui te edaspidi alati muus valuutas olevate indeksite juurde ka EUR tootlused paneksite. Jääks nii m6nigi kysimus stiili "Aga kus mu 7,08% on?" ära...

:-)

Lisaks aitaks see äkki pikemas perspektiivis kaasa sellelem et inimesed hakkaksid yha rohkem m6istma kontseptsooni valuutarisk. -

Lisaks tasub mainida, et 2Q on reeglina tugev kvartal ja empiirika näitab, et selline ootuste ületamine ei anna kohe põhjust lakke hüppamiseks. Aga ma JPMiga top line osas ühel meelel:

We are pleasantly surprised that top line has continued to exceed estimates so far, considering FX headwinds, May/June slowdown, and overall reduced visibility, as well as the lower GDP outlook since the start of the quarter.

-

Mikk, varasematel aastatel on 2010. aasta 2Q olnud tugev? :D

-

Karumõmm, point väga õiga, aga kõike statistikat lihtsalt ei jaksa ümber konvertida. Ja kui valuutariskid korralikult maandatud, siis polegi vaja. Aga kes tahab valuutariskist lähemalt lugeda, siis Joel kirjutas hiljuti ühe loo sel teemal siin.

-

tnx, 2q ikka jah :)

-

Mikk, k6ike statistikat ilmselt ei jaksa, aga kui te annate millalgi MSCI World'i v6i siis näiteks Dow Jones'i sellisel kuul, kus indeksi performance on k6va, kuid valuuta on teist pidi liikunud, siis ei tohiks see ju nii raske olla. Seda enam, et Bloombergist saab need andmed ilusti ja puhtal kujul kätte ka. Preili Kirtsile ka igati arendav äkki? :)

-

MSCI World Index juuli tootlus eurodes 1,56%.

Kõik on otse saadaval http://www.mscibarra.com/products/indices/international_equity_indices/performance.html -

Gapping down

In reaction to disappointing earnings/guidance: NAVR -7.1% (light volume), CRL -5.7%.Other news: MOS -1.9% (to appeal preliminary injunction on mine extension), V -1.5% (under pressure following reports out over the weekend that AT&T, Verizon, and T-Mobile are planning phone payment system), MET -1.1% (announces plan to offer 75 mln shares of common stock).

Analyst comments: ARNA -3.8% (downgraded to Neutral from Overweight at JP Morgan).

Gapping up

In reaction to strong earnings/guidance: HBC +5.3%, OSK +4.7%, HUM +4.3%, IBN +3.1%, MNKD +1.4% (light volume).Select financial related names showing strength: LYG +5.3%, NBG +5.2%, HBC +5.3%, DFS +4.0%,ING +4.0%, BCS +3.9%, FIG +3.1%, STD +3.0%, IRE +2.9%, BAC +1.9%, CS +1.8%, DB +1.7%, UBS +1.7%, HBAN +1.7%, RF +1.6%, C +1.5%.

Select metals/mining stocks trading higher: RTP +3.6%, BBL +3.5%, MT +3.3%, BHP +2.7%, VALE +2.5%, TCK +2.4%.

Select oil/gas related names showing strength: ATPG +4.8%, KWK +4.5%, REP +3.0%, RIG +3.0%, STO +2.7%, SWN +2.7%, TOT +2.7%, HAL +2.4%, RDS.A +2.3%, XOM +1.5%, E +1.3%, BP +1.4% (trading higher on reports that the co will attempt to permanently cap the oil well this week), .

Select European drug names trading higher: NVS +1.5%, AZN +1.4%, .

Select shippers ticking higher in early trade: DRYS +6.9%, FRO +3.2%.

Other news: GERN +5.5% (continued momentum), TEVA +2.4% (announces agreement with Competition Bureau of Canada regarding proposed merger with Ratiopharm), PMI +1.9% (sells investment in FGIC Corp; terms not disclosed), PURE +1.5% (PURE Bioscience's Bioscience's SDC antimicrobial effective against T. mentagrophytes in preclinical tests), .

Analyst comments: BYD +3.7% (upgraded to Hold from Underperform at Jefferies),

-

Rev Shark: Everything's Coming Up Bullish

08/02/2010 7:48 AMYou can never worry your way to enlightenment.

-- Terri GuillemetsThe vast majority of gains in this market since the lows in March 2009 have come on gap-up opens on Monday morning, and we are adding to the tally once again this morning. Good bank earnings from Europe and signs that China has succeeded in cooling down its economy without killing it are the main driving forces this morning.

We also have the normal first-of-the-month inflows into mutual funds and retirement accounts as well as optimism about the ISM numbers due later this morning. In addition, Ben Bernanke and Tim Geithner will be making speeches. Any hints that the Fed is contemplating more quantitative easing will excite market players who see few other places for cheap funds to go but into the market.

There may be good reasons to worry about the economy, but the stock market is having none of it right now. In fact, bad news may be good because it increases the chances the Fed will provide another flood of cheap dollars.

After consolidating gains over the last four days, the indices are in good shape for an upside move. We have done a nice job of actually resting after a big move from the low at the start of July and haven't gone straight up in "V"-ish fashion like has occurred so often since March 2009. The market actually acted in fairly normal fashion. It paused at key overhead resistance around 1115 or so on the S&P 500, which is the 200-day moving average, and then it churned as it digested recent gains. That textbook action after a good run bodes well for another stab to the upside.

The bears can come up with a lot of good arguments about our weak economic situation. Unemployment is showing little improvement and we've had a number of warnings signs lately that have increased the talk about a possible double-dip recession. However, one big positive the bulls have going for them is that earnings reports have been quite good. Companies keep on posting strong numbers and giving upbeat guidance. You'd hardly know we are in a weak economy if all you did was read earning reports.

One thing we need to keep a very close watch on is the action in the semiconductor and technology sectors. Those groups have provided some of the best reports, but the Semiconductor HOLDRS (SMH - commentary - Trade Now) in particular has acted poorly as market players have contemplated whether this is the top of the cycle. We've had some good moves in names like F5 (FFIV - commentary - Trade Now) and VMware (VMW - commentary - Trade Now), but key names like Intel (INTC - commentary - Trade Now) and Texas Instruments (TXN - commentary - Trade Now) have not acted well.

One of my major concerns is that seasonality starts to turn negative once we digest the first-of-the-month inflows. August is when Wall Street players tend to take vacations, and the trading can be very slow. September is on average the worst month of the year for the market, and of course October is the month when we've had some of our biggest declines. If the market is going to correct, then we are entering the period where the conditions will be the most supportive.

At the moment, however, the technical picture looks pretty good. We are going to make a high at the July highs on this open, and the June highs aren't far off. A move over 1130 turns the trend back up, but overhead resistance remains stiff -- especially as we move to 1150. A failure there would give us a head-and-shoulders top, but there is little need to worry about that at this point.

We have an upbeat start to the week and the month -- let's see what the bulls can do with it. At the moment, everything is positive and there isn't any worry or concern ... which is exactly why we need to be at least a little worried.

No positions.

-

USA indeksid alustamas kauplemist 1.2% kuni 1.4% kõrgemal võrreldes reedese sulgumisega

Euroopa turud:

Saksamaa DAX +1,69%

Pantsusmaa CAC 40 +2,10%

Suurbritannia FTSE100 +1,96%

Hispaania IBEX 35 +1,98%

Rootsi OMX 30 +2,12%

Venemaa MICEX +1,91%

Poola WIG +1,53%Aasia turud:

Jaapani Nikkei 225 +0,35%

Hong Kongi Hang Seng +1,82%

Hiina Shanghai A (kodumaine) +1,33%

Hiina Shanghai B (välismaine) +1,39%

Lõuna-Korea Kosdaq +0,11%

Tai Set 50 +0,86%

India Sensex 30 +1,19% -

Juulikuu ISM näitab, et sarnaselt Euroopale ka USA tööstussektori tervis on oodatust paremas korras (aktsiad teevad selle peale ka uued päeva tipud):

July ISM Manufacturing 55.5 vs 54.2 Briefing.com consensus, June 56.June

Construction Spending +0.1% vs -0.8% Briefing.com consensus, prior revised to -1.0% from -0.2%

-

Nafta hind, mis on viimase aasta jooksul üsna piiratud koridoris liikunud, on täna taas kerkinud $80 kõrgemale. Tõusev nafta hind tekitab omakorda energiaettevõtetes üha suuremat soovi pakkumist suurendada, mis on vesi Weatherford Internationali (WFT) veskile, mida oleme täpsemalt Pro all tutvustanud siin. WFT kaupleb hetkel +1.85% @ 16.50.

-

Noh, kus nyyd W ja double dip'i mehed on? Laulavad "Dibidibididibi dip. Dibidibididibi dip. Dip. Dip. Dip?" :-D

-

Muideks, Äripäeva keeles on double dip olnud hiljuti topelttipp :-)

-

Disclaimer : Pole viga, this all could still end in tears.

W muutus ebat6enäoliseks kohe, kui sellest sai meinstriim. :-D -

Merrill

head and shoulders top. Market overbought, choppy in august, potentially deep correction in October -

Marc Faber Discusses Chinese Economy, Stock Market:

http://www.youtube.com/watch?v=PtptFF72s_0&feature=player_embedded -

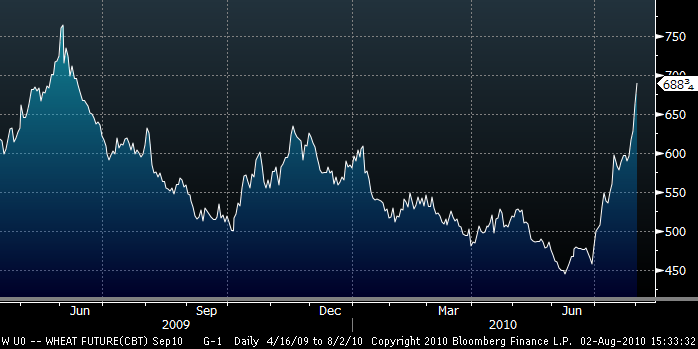

Siiralt head meelt tunnen Eesti teraviljakasvatajate ees, kes peaksid teraviljakasvatuseks soodsate ilmade tõttu sel sügisel saama keskmisest parema saagi, ilusa koristusperioodi jätkudes selle saagi põllult kenasti ka kätte saama ning tänu kuumale ilmale hoitakse kõvasti raha kokku ka vilja kuivatamise pealt. Maailmaturul on aga viljahinnad kiiresti ülespoole sööstnud, kusjuures nisu on ühe kuuga dollaris mõõdetuna kallinenud 50%(!). Väga suur roll siin Venemaad laastanud põualaadses liigkuumuses.

Nisu septembrikuu futuuri (2010) liikumine:

-

Selle viimase teema jätkuks PMi pressiteade:

Pressiteade

Põllumajandusministeerium

3. august 2010

Kuumus kahandab seemet

Eestis on alanud teraviljakoristus: kuumad ilmad on soodustanud küll teravilja enneaegset küpsemist, kuid samal ajal vähendanud veidi saagikust, aga põuakahjudest on siiski alusetu rääkida.

Põllumajandus- ja kaubanduspoliitika asekantsler Andres Oopkaubi sõnul võib teraviljasaak olla mõnel pool tagasihoidlikum, vaid seetõttu, et tera on tavapärasest veidi peenem. Oopkaubi hinnangul ei tohiks see siiski üldist saaginumbrit olulisel määral vähendada, sest muud tingimused on olnud head.

„Praeguse seisuga ei saa rääkida Eestis põuast ega põuakahjudest, viljapõldudel valitseb küllaltki tavapärane seis,” tõdeb Jõgeva Sordiaretuse Instituudi direktor ja taimekasvatusteadlane Mati Koppel tänavuste teraviljapõldude olukorda hinnates. „Kuna tänavuse suve esimese poole tingimused olid vilja kasvuks soodsad, on tänavune saak kujunemas Eesti keskmiseks või üle keskmise.”

Koppel lisab, et praegune olukord viljapõldudel ei anna põhjust leivahinna tõusuks eeloleval talvel.

„Põllumajandustootjate seisu parandab seegi, et suhteliselt kuiva juulikuu tõttu on näiteks teravilja kuivatuskulud madalamad. Lisaks annab maailmaturul teravilja hindadele jätkuvalt kasvuhoogu Venemaa ja Ukraina rasked looduslikud tingimused ning osaliselt hävinud saak. Ka Lääne-Euroopas (Prantsusmaa, Saksamaa ja Poola) on juba tänavuse aasta koristuse põhjal selgunud

saagilangused, mis ületavad keskmiselt 10% rajajoont. Sellest kõigest hoolimata pole Euroopas teravilja puudust ette näha, sest ladudesse on eelmise saagiaasta arvelt kogunenud kopsakas varu“, ütleb asekantsler Oopkaup.