Börsipäev 30. august

Kommentaari jätmiseks loo konto või logi sisse

-

Sel ajal kui suur osa maailmast kasvab väga aeglaselt ning kardetakse teise majanduslanguse saabumist, on Singapur olnud sunnitud rakendama täiendavaid meetmeid, et oma ülekuumenevat kinnisvaraturgu jahutada. Kinnisvarahinnad kasvasid 2. kvartalis 38%, mistõttu on nüüd suurendatud seal teise kodu jaoks võetava laenu nõutavat sissemakset 20% pealt 30% peale ning kehtestati ühekordne maks kinnisvaramüügile, mida hoitakse enda käes vähem kui 3 aastat. Singapuri majanduskasvuks kujunes selle aasta esimesel kuuel kuul müstilised 17.9%. Singapuri börsilkaubeldava fondi sümbol on EWS - Singapurist kirjutas meie portaalis 2009. aasta mais Mikk (link loole siin) ning 2010. aasta juulis Jürgen (link loole siin).

Samal ajal on aga Jaapan teatanud täiendavatest majanduse stimuleerimismeetmetest - nimelt Jaapani keskpank on suurendanud pankadele suunatud laenuprogrammi 50% võrra. Aasia turud olid täna korralikus plussis. Jaapani Nikkei 225 tõusis ca 1.5%.

Eesti aja järgi täna kell 15.30 avaldatakse USA juulikuu eraisikute sissetulekute muutus (ootus +0.3% vs juuni 0.0%) ning eraisikute kulutuste muutus (ootus +0.3% vs juuni 0.0%).

-

Suurte ettevõtete ülevõtmised jätkuvad. Intel (INTC), kes käis äsja välja $7.7 miljardit McAfee (MFE) eest, on nüüd $1.4 miljardi eest ostmas Euroopa suuruselt teise pooljuhtide tootja Infineoni. Eesmärgiks vähendada sõltuvust arvutiturust ja suurendada ligipääsu nutitelefonide kiipide turule. Link Bloombergi loole siin.

-

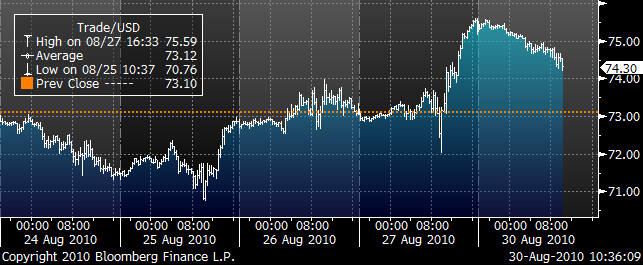

Nafta hind on eelmise nädalal päevasiseselt tehtud 11 nädala madalaimast tasemest ($70.76 juurest) liikunud selle nädala alguseks juba üle $75.5 piiri. Hinnatõusu toetab USAs hoogustuv orkaanihooaeg ning reedene Ben Bernanke kõne, mis vähendas hirmu topeltpõhjalise majanduslanguse ees. Eeloleva Labor Day nädalavahetuse keskpunktis on orkaanide Earl-i ning Fiona tegevuse jälgimine Idarannikul ning Mehhiko lahes. Kui Earl on juba 2. kategooria orkaan, siis Fiona kasvamist 3. kategooria orkaaniks oodatakse järgmise nädala alguse paiku. Orkaanide liikumist saab jälgida siit.

-

Kell 12.00 avaldati mitmed eurotsooni augustikuu indeksid: ärikliima indeksi väärtuseks tuli 0.61 vs oodatud 0.70, tarbijausalduse indeksi väärtuseks tuli -11 punkti vs oodatud -12 punkti ning tööstususalduse indeks vastas oodatud -4 punktile.

-

Morgan Stanley langetas USA teise poolaasta majanduskasvu prognoosi 3-3.5% pealt 2-2.5% peale. Põhjuseks toodi nõrgenev globaalne majanduskasv ning stiimulite vähendamine.

-

Äkki paar sõna, kuidas need indeksid arvutatakse? Kas need on head või halvad?

-

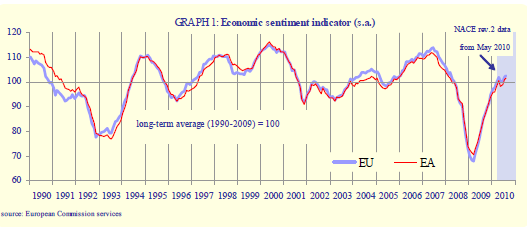

Üleüldiselt, augustikuu eurotsooni majanduslik sentiment paranes 0.7 punkti võrra: indeksi väärtuseks tuli augustis 101.8 punkti vs juulikuu 101.1 punkti. Eraldi välja tuues: eurotsooni ärikliima indeks põhineb tööstussektori põhisel küsitlusel ning kuigi indeksi väärtus vähenes varasemalt 0.63-lt 0.61-ni, oodatakse siiski tööstussektori majandusaktiivsuse paranemist. Eurotsooni tarbijausalduse indeksi väärtuseks on eurotsooni tarbijate hulgas läbi viidud isikliku fintants-, tööturuolukorra, säästmise ning majanduse ootuste kohta käiva küsitluse positiivsete ja negatiivsete vastuste erinevus. Indeksi paranemine varasemalt -12-lt -11-ni näitab seda, et kuigi tarbijate kulutused endiselt vähenevad on näha tarbijate kulutuste sentimendi paranemist. Eurotsooni tööstussektori usaldusindeks näitab tööstuse juhtide ootust toodetavale toodangule. Indeksi negatiivne väärtus näitab negatiivse sentimendi jätkumist kapitali- ning muude investeeringute tegemisel.

-

Ülevõtmised jätkuvad – 3M ostab Cogent’i (COGT) $943 miljoni eest, $10.5 aktsia kohta, mis tähendab 18% suurust preemiat võrreldes reedese sulgemishinnaga. Cogent toodab seadmeid, mis jäädvustavad elektrooniliselt peopesa- või sõrmejäljed ning muudab need otsitavateks failitüüpideks ja võrdleb sõrmejälgi andmebaasis olevatega.

-

USA juulikuu eraisikute sissetulekute muutuseks oli +0.2% vs oodatud +0.3% ning eraisikute kulutuste muutus +0.4% vs oodatud +0.3%.

-

Hewlett-Packard Authorizes Additional $10 Billion for Share Repurchases

-

HPQ aktsia on viimasel ajal väga kõvasti kukkunud ning ülevõtuvõistlus Delliga PARi pärast on seda langust vaid võimendanud. Viimasest 20st börsipäevast on HPQ jaoks olnud punased 15 ning viimased 7 börsipäeva on olnud ainult punased. Aktsiate tagasiostmise teade võiks täna seal ostuhuvi küll tekitada.

-

Kuigi päris varahommikul olid USA indeksite futuurid ca 0.4%-0.5% plusspoolel, siis turu avanemise hetkeks on vajutud ca 0.3%-0.4%lisse miinusesse.

Euroopa turud:

Saksamaa DAX -0.44%

Pantsusmaa CAC 40 -0.58%

Suurbritannia FTSE100 N/A (börs suletud)

Hispaania IBEX 35 +0.01%

Rootsi OMX 30 -1.26%

Venemaa MICEX +0.56%

Poola WIG -0.23%Aasia turud:

Jaapani Nikkei 225 +1.76%

Hong Kongi Hang Seng +0.68%

Hiina Shanghai A (kodumaine) +1.61%

Hiina Shanghai B (välismaine) +1.74%

Lõuna-Korea Kosdaq +0.99%

Tai Set 50 +1.26%

India Sensex 30 +0.19% -

Dip-Buyers Are Crucial

By Rev Shark

RealMoney.com Contributor

8/30/2010 9:14 AM EDT

We can evade reality, but we cannot evade the consequences of evading reality.

--Ayn Rand

This weekend the headline in the local newspaper in Sarasota, Fla., was something like, "Fed Ready to Act." That was the one-line summary of Federal Reserve chief Ben Bernanke's comments on Friday. My first thought was, "How old is that news?" After all, the Federal Open Market Committee has been saying this exact thing in its policy statement for many months now.

It isn't news at all. However, an upbeat and optimistic-sounding Ben Bernanke was a good enough reason for the bulls to do some buying Friday, and it didn't hurt that stocks were already technically oversold. It didn't much matter that there wasn't really anything new and improved in the standard Fed line -- that matters are improving slowly and that action will be taken if needed.

Throw in a respectable technical setup, as well as the some bad news from Intel (INTC) -- which may have finally washed that bad boy out and had the potential to produce a "buy the bad news bounce" -- and that's a recipe for a decent trading session.

The explanation for the action, therefore, is fairly obvious. The bigger question is whether stocks can build on it, and to what extent. Bounces such as what we saw Friday tend to be good candidates for some sort of follow-through, especially on Monday mornings, when the chances of a gap-up have been almost 90% for the past year. Further, this week often enjoys a little pre-Labor-Day bias.

Still, the overall technical picture of the major indices is not very inviting. The Nasdaq bounced right at the 2010 low around 2100, and the iShares Russell 2000 Index (IWM) came within a hair of busting the lows around $58.67. It should be noted of course, that stocks ultimately held, and that is positive.

The problem is this: Any retest of the recent lows in the major indices sets up a much higher probably of failure. The S&P 500 has been bouncing off the 1040 level lately, but if another test materializes there, I'll be looking to play the short side. The more support-level tests occur, the more likely they are to fail.

As for seasonality, I don't like to make too big a fuss about it, because it is a general tendency rather than a certainty. That said, though, when I look at the fact that the market has been in a downtrend since April and consider the fact that September is the worst-performing of the year on average for stocks, I don't feel any great rush to proclaim that the market has formed a good low and will head straight up from year. In fact, it makes me very hesitant to trust that a bounce such as Friday's will last long. The big technical picture just doesn't suggest that a major trend to the upside is about to start.

So, where the market stands right now is that the bulls had a good day Friday that was spurred by a questionable catalyst, but stocks were oversold, and it was a good setup for some upside. We are seeing some minor follow-through this morning, but the first test will be in seeing how aggressively the flippers from Friday will sell this open.

If the dip buyers are confident and show up quickly, the market will have a good chance for some more upside, but we have to watch how this first hour plays out. We'll see how anxiously the folks who missed Friday's move will jump in, compared with how anxiously the short-term flippers take gains.

There is a slight advantage for the bulls to start off the session, but they can lose their edge quickly if they don't show enough energy to keep the bears at bay.

-----------------------------

Ülespoole avanevad:

M&A news: COGT +22.6% (Cogent to be acquired by 3M for $10.50/share), GENZ +4.3% and SNY +0.8% (Sanofi-aventis announces non-binding offer to acquire Genzyme for $69/share; also SNY was upgraded to Buy from Hold at Societe Generale ), HPQ +0.5% (3Par determines HP proposal is superior offer).

Other news: VHC +6.3% (continued momentum after the stock broke to new 8-year highs on Friday), PLX +4.6% (to Dual List on Tel Aviv Stock Exchange), INXI +4.0% (announces resignation of Chief Financial Officer), IMGN +2.7% (rebounding from Friday's sharp decline; also Morgan Joseph saying sell-off overdone), MRX +1.3% (light volume; announces approval of additional strengths of Solodyn), EBAY +1.1% (CNBC, citing Techcrunch, reports that Cisco may be offering to buy Skype).

Analyst comments: CSGS +4.5% (ticking higher, upgraded to Outperform at Oppenheimer), NBL +0.9% (upgraded to Outperform from Market Perform at BMO Capital).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: DGIT -16.1% , RDS.A -1.7%.

M&A news: PAR -1.4% (3Par determines HPQ proposal is superior offer).

Select financial related names showing weakness: IRE -3.3%, AEG -2.8%, STD -1.4%, DB -1.1%, UBS -1.1%, RF -1.1%, CS -1.0%, BCS -1.0%.

Select oil/gas related names under modest pressure following RDS.A results: TOT -1.7%, STO -1.5%, E -0.9%, REP -0.9%.

Other news: SKH -9.7% (Humboldt County Court denies motion for mistrial), FRO -2.8% (continued weakness following last week's earnings release), CGA -2.6% (weakness attributed to negative mention in financial newspaper article over the weekend; also rating changed to Under Review at Chardan Capital Markets).

Analyst comments: LULU -3.7% (downgraded to Underperform from Hold at Jefferies), LMT -1.8% (downgraded to Hold from Buy at Argus; downgraded to Market Perform from Outperform at Wells Fargo ), TXN -1.2% (downgraded to at ), AZO -0.8% (downgraded to Hold from Buy at Morgan Joseph). -

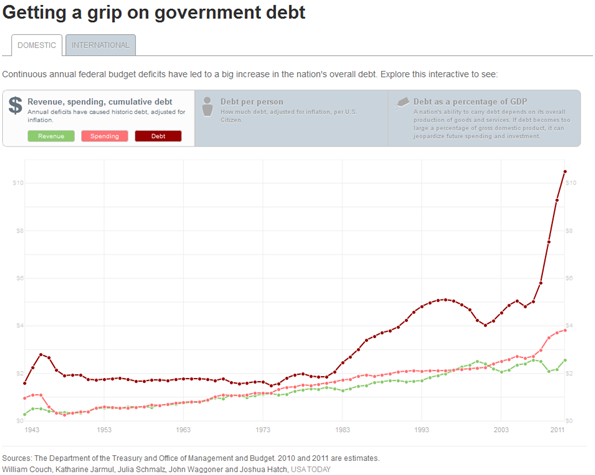

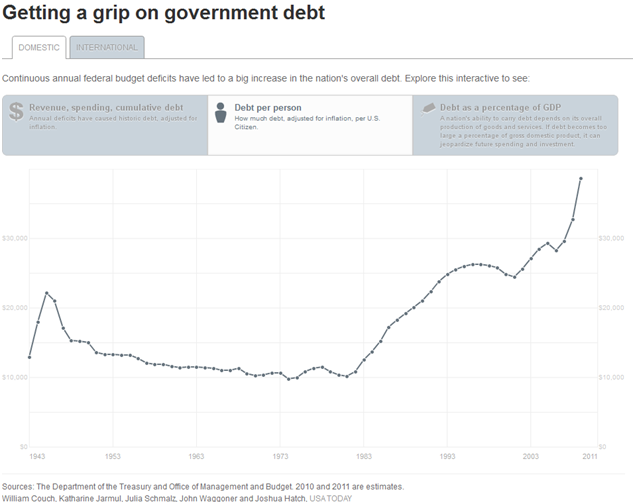

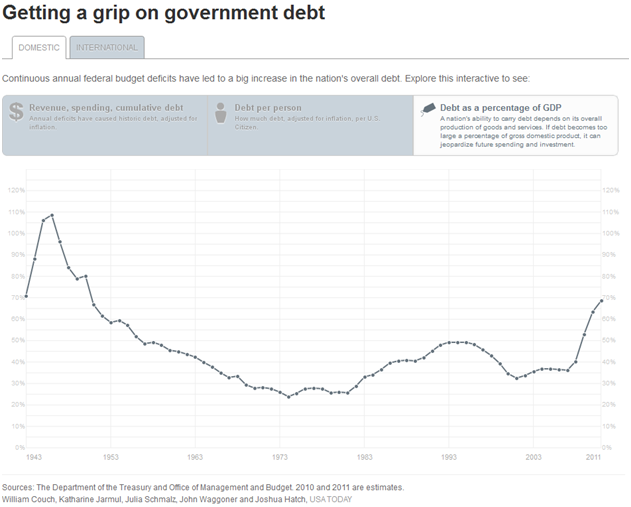

USA Today's on täna artikkel väidetavast USA stiimulprogrammi edukusest. Autorid väidavad nagu oleksid majandusteadlased üldise konsensuse kohaselt nõus, et stiimulprogramm töötas, hoides ära uue Suure depressiooni tuleku. Väidetavalt aitas $814-miljardiline stiimulprogramm muu hulgas päästa 2,5-3,6 miljonit töökohta. 16. juuli börsipäeva foorumis viitasin WSJ artiklile, kus sellised väited kummutatakse.

Siiski on seal artiklis välja toodud kolm huvipakkuvat ajaloolist graafikut: 1) valitsuse tulud (roheline joon), kulud (roosa joon) ja võlatase (järgmisel aastal $10,5 triljonit, punane joon); 2) võlatase inimese kohta (2009. aastal $38 655); ja 3) võlataseme suhe SKTsse (68,6% 2011. aastal).

Keda huvitab, siis siin on välja toodud mõned ekstravagantsemad "stiimulit" saanud programmid, mida maksumaksja rahaga finantseeriti. Mu isiklik lemmik on $2,6 miljoni eest rahastamist saanud Hiina prostituutide koolitusprogramm, mille käigus õpetati neid töö ajal vastutustundlikumalt alkoholi tarbima. Teisele kohale jääb $1,97 miljonit saanud programm nimega Risky Sex and Homeless Men, mille käigus uuriti kodutute meeste seksuaalset käitumist ja nende suhtumist naistesse.

-

Toornafta oktoobrikuu futuur moodustab uusi päeva põhjasid (all on kuvatud 5 päeva graafik).

-

Veel paar sõna Inteli kohta:

Morgan Stanley langetas 27. augustil aga Inteli FY2010 EPS prognoosi $0.54 pealt $0.48 peale madalama brutomarginaali tõttu. Intel teatas, et Q3 brutomarginaal jääb oodatud 67%st ligikaudu 1 protsendipunkti võrra madalamaks. Konsensuse järgmise 12 kuu hinnasiht Inteli aktsiale on $24.95. Intel kaupleb hetkel ca 1.5% miinuses.

-

Nisu hind on tasapisi järjest kõrgemale rühkimas. Täna ollakse 3.5% plussis ning detsembrikuu leping on tõusnud $720ni.

-

Nafta viimasel kolmel päeval pigem teinud just ilusa põrke põhjast ning kui dollar soosib siis näeme siin veel orkaanihirmu taustal kõrgematki lendu.

Nisu ju sisenemas ajalooliselt ülitugevasse perioodi. Ei imestaks kui siit kütet kauemaks jätkub. -

Vaadates Cogent Systems (COGT) aktsiahinna pikemaajalist graafikut (kasvõi 1.a.) tundub, et firma võetakse 3M poolt üle kiirmüügihinnaga. Üle kolmandiku COGT eilsest turuväärtusest moodustas cash, võlga polnud. Kuna tegemist oli n.ö. stateegilise tehnoloogiaga (biomeetriline identimine), siis väidetavalt segasid äri laiendamist müügipiirangud (teatud riikidesse ja piirkondadesse ei tohtinud müüa).

Madala hinna põhjal, millega Cogent Systems käest antakse, võib oletada, et vanad omanikud ei usu majanduse kiiresse paranemisesse.

COGT turuhind ($10.89 per share) juba üle ülevõtuhinna ($10.50)!!! -

Veel Cogenti kohta - the market considers a rival bid possible!

-

About half of Cogent's revenues come from the U.S. Department of Homeland Security, so a rival bid by overseas rivals like France's Safran or Japan's NEC Corp. was not likely, said analyst Frederick Ziegel of Blue Water Capital Markets LLC.

"It's very heavily government business and it's very heavily big deals. That is a recipe for very volatile financial results," Ziegel said, adding that biometrics companies were typically valued at about three to four times 2011 sales, and the Cogent deal falls in that range. -

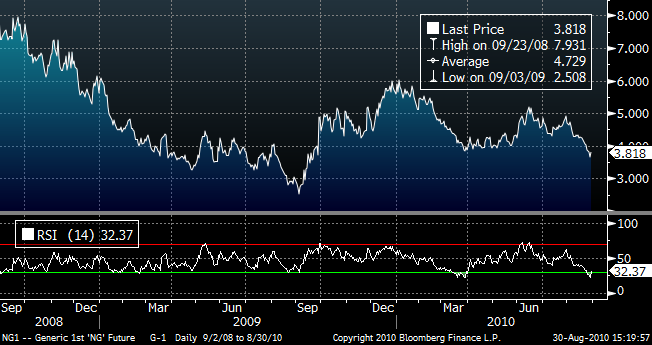

All on maagaasi hinnagraafik ajaperioodiga 2 aastat. Täna ilmus Bloombergis artikkel, kus kirjutatakse, et riskifondide maagaasi pikad positsioonid on langenud käesoleva aasta madalamale tasemele – ajalooliselt vaadatuna tähendaks see hindade põhja.

Pikki positsioone on vähendatud juba kolmandat nädalat järjest. Commodity Futures Trading Commission andmetel vähenesid 24. augustiga lõppenud nädalal pikkade positsioonide hulk koguni 16%. Möödunud aastal kallines maagaas pärast 7. septembri tööpüha (Labor Day) pidustusi kuu lõpuks ca 90%. Analüütikute sõnul viitavad aga kõik märgid sellele, et ka tänavu võib oodata maagaasi hinnatõusu.

Esiteks, USAs on kätte jõudnud orkaanide tipphooaeg. Enne hooaja algust prognoosis WSI Inc., et 50%lise tõenäosuse juures tabab Mehhiko lahte vähemalt 1 orkaan. Maikuus teatas Florida State Univeristy, et 89%lise tõenäosuse juures jõuab torm ka maismaale.

Tesiteks, madal maagaasi hind on sundinud paljusid ettevõtteid sulgema puurtorne. Töös olevate puurtornide hulk on nüüdseks vähenenud kaks nädalat - 27. augustiga lõppenud nädalal langes puurtornide arv 12 võrra ehk 973’le. Sisuliselt tähendab puurtornide sulgemine vähem maagaasi tootmist, vähem varusid ja seega kõrgemat hinda.

Kolmandaks, Bloombergi väitel on tehniliselt maagaas ülemüüdud (RSI indeks). Sarnast pilti nägime me nii 2009. aasta septembris kui ka 2010. aasta märtis.

-

Ja mida tasuks osta, et saada maagaasihinnatõusust osa? UNG, CHK? Ühes vist on see contango risk, teises ettevõttesisene risk?

-

UNG'd pikaajalisele investorile ei soovita, CHK'd aga küll. CHK analüüsi lisame LHV Pro all paari päeva jooksul.

-

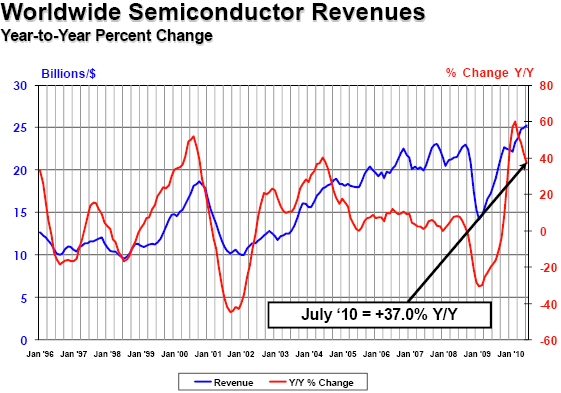

Semiconductor Industry Association teatas, et ülemaailmselt kasvas juulis kiipide müük $25.2 miljardini ehk mom muutus oli +1.2%, aastataguse ajaga võrreldes oli kasv 37%. Kogu 2010. aasta peale prognoositakse pooljuhtide müügitulu kasvamist 28.4%.

-

Watch Report: China: Rumors of the Central Bank Chief's Defection

China: Rumors of the Central Bank Chief's Defection

August 30, 2010

Rumors have circulated in China that People’s Bank of China (PBC) Gov. Zhou Xiaochuan may have left the country. The rumors appear to have started following reports on Aug. 28 which cited Ming Pao, a Hong Kong-based news agency, saying that because of an approximately $430 billion loss on U.S. Treasury bonds, the Chinese government may punish some individuals within PBC, including Zhou. Although Ming Pao on Aug. 30 published a report on its website indicating that the prior report was fabricated by a mainland news site that had attributed the false information to Ming Pao, rumors of Zhou’s defection have spread around China intensively, and Zhou’s name has been blocked from Internet search engines in China.

STRATFOR has received no confirmation of the rumor, and reports by state-run Chinese media appeared to send strong indications that Zhou is in no trouble at the moment. However, the release of this rumor and its dispersion throughout the public is significant, particularly as the Communist Party of China (CPC) is preparing for a leadership transition in 2012.

Chinese state-run media and official government websites have run several high-profile reports about Zhou, which should be seen as a move to refute the rumors. The PBC website published two articles on its homepage reporting on Zhou’s meeting with visiting Japanese Financial Services Minister Shozaburo Jimi during the third China-Japan high-level economic dialogue as well as a meeting with an Italian delegation. Xinhua news agency reported that Zhou told the PBC Party Committee Enlargement Meeting on Aug. 30 it should “continue to implement justice, and strengthen legislative work in financial system.” Prior to this news, Zhou appeared at the 2nd annual conference of the heads of the Chinese, Japanese and Korean central banks held on Aug. 3, and his most recent public appearance was Aug. 10 for China’s Financial System Anti-corruption Construction Exhibition.

Zhou is known to have lofty political ambitions and is believed to be a close ally to former Chinese President Jiang Zemin, as well as a core figure for Jiang’s “Shanghai Gang.” There has been no shortage of rumors about Zhou’s possible dismissal in the past five years, as he is believed to be associated with several high-level financial scandals. For example, Zhou was rumored to be under “shuanggui,” a form of house arrest administered by the CPC, during the massive crackdown of Shanghai Party Secretary Chen Liangyu in 2006, which was perceived in the country as a crackdown of the Shanghai Gang and part of Hu’s effort to consolidate power ahead of the 2007 power transition. There was also a rumor that he might have been detained following the investigation and arrest of Wang Yi, the vice governor of the China Development Bank, along with several other officials in the financial circle. Currently, several financial scandals are still under investigation, and it is likely that Zhou, as PBC governor and one of the most powerful economic players in the country, could be associated with some cases. Therefore, whether or not the rumor is true at this time, the leaking of this news is very likely to be associated with a power struggle within the Communist Party’s economic hierarchy.

STRATFOR

mail@response.stratfor.com