Börsipäev 28. september

Kommentaari jätmiseks loo konto või logi sisse

-

Pärast reedest rallit jäi pullide ramm eile nõrgapoolseks ning suurema osa päevast kerges miinuses liikunud indeksid tulid enne sulgumist järsemalt allapoole. Nagu Kristjan ja Alari tõid eile välja, kujunes nõudlus USA valitsuse 2a võlakirjade järgi mitme aasta suurimaks, seda vaatamata kõigest 0,441%lisele tulususele, mis näitab et investorid ei lase ennast septembrikuu rallist aktsiaturgudel kõigutada ning nõrgenevate majandusnäitajate valguses eelistatakse jätkuvalt turvalisemaid varaklasse. Sarnast tendentsi võib täheldada ka Euroopas, kus spekulatsioonid Iirimaa finantssektori üle ja lisaks veel eilne Anglo Irish Bank’i reitingu langetus on taas suurendamas Saksamaa võlakirjade nõudlust (2a yield 0,72% vs 0,8% nädal tagasi).

Aasia turgudel on täna hommikul samuti kerget kasumivõtmist näha. USA futuurid aga kauplevad hetkel nullis, kui makrokalender jääb suhteliselt hõredaks. Euroopas võib suurema tähelepanu all olla Saksamaa septembrikuu tarbijahinnaindeksi muutus ning USA-s jälgitakse kell 17.00 avaldatavat septembri tarbijausalduse indeks.

-

Asian Development Bank (ADB) tõstis Aasia regiooni (v.a Jaapan) 2010. aasta majanduskasvu prognoosi 8.2%-le. Aprillis koostatud prognoosis oodati kasvuks 7.5%.

-

Erko, ma alati imestan, et kustkohast see "järsk" teie jaoks läheb? S%P miinus 0,57%? Kustkohast see järsk on? :)

-

M6mm - "enne sulgumist järsemalt allapoole" - Erko rääkis ju enne sulgumist olevast trendist. Oleks +2,5% pealt viimase poole tunniga +2% peale tulnd, oleks ikka samamoodi saanud öelda. see, et palju see väärtus samal ajal oli, ei puutu palju asjasse.

Aga ma olen nõus, et päeva liikumisi arvestades ei ole eriti oluline, mida need viimased 30-40 minutit tegid. -

Karum6mm...eks kõik on suhteline.....siinkohal tahtsin juhtida tähelepanu antud päeva kontekstis kiirele sentimenti muutusele, kus viimasel tunnil 0,1%lisest plussist -0,57%lisse miinusesse vajuti.

-

No ilmselt ma olen juba vana mees, kes on "comfortably numb." Järsk oli see liikumine paremal juhul futuurikauplejate jaoks ;)

-

Täna on laiemat kõlapinda leidnud eilne WSJ artikkel, milles Hilsenrath kirjutab, et FED kaalub majanduse turgutamisel teist taktikat. Kui 2009. aastal avalikustati massiivne 1,7 triljoni dollari suurune programm, mille raames keskpank ostis 6-9 kuu jooksul valitsuse võlakirjasid ja kinnisvaraga tagatud väärtpabereid, siis nüüd võidakse teha väiksemas mahus rahasüste vastavalt vajadusele, olles väidetaval edukam pikaajaliste intressimäärade alandamises võrreldes mahukama ühekorse QE2-ga.

Royal Bank of Scotland nimetab seda Bernanke putiks. Põhimõtteliselt võib FED seada endale eesmärgiks mitte lasta näiteks 10a võlakirja yieldil tõusta üle 3%. Sellega antakse investoritele õigus müüa võlakirju juhul kui nende hinnad kukuksid tasemele, mis kergitaksid tulusust praeguselt 2,5% pealt 3,% peale. Tegelikkuses võib aga 10a. yield sellisel juhul ka alla 2% vajuda, kuna put vähendab riski suurteks kahjumiteks.

Oluline on siinkohal ka strike price ehk pikaajaliste intresside soovitud tase....mida kõrgemal see on, seda vähem peab FED võlakirju ostma ning seda väiksem oleks mõju. Samuti ka programmi kestvus, mida võidaks siduda inflatsiooniga.

-

Euroopas on igasugu positiivset makrot tulnud, turud pea 1% miinusest plussi jõudnud

Itaalia tarbijausaldus üle ootuste, Prantsusmaa tarbimine ja UK jaemüük hea, UK Q2 GDP revideeritud üles jne. -

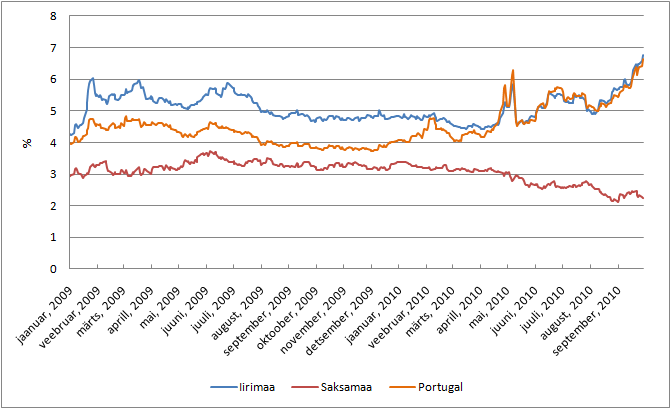

Mitmed Euroopa perifeeriariigid on viimastel kuudel taas rambivalguse alla sattunud, eesotsas just Iirimaa ja Porguliga, kus valitsuste laenukulud on jõudnud rekordtasemetele. Kuigi põhilised kuuljutud levivad täna Hispaania krediidireitingu võimaliku langetamise kohta, ei ole viimase võlakirjade intressid selle peale palju muutunud. Pigem on tähelepanu all S&P poolt varasemast kõrgemaks hinnatud Anglo Irish Bank'i bailout kulu, mida valitsus peaks käesoleval nädalal avalikustama. Portugali osas valmistab muret oodatust nigelamalt sujuv 9,4%lise eelarve defitsiidi vähendamise protsess ning selle tagajärjel tekkinud poliitilised pinged.

valitsuste 10.a võlakirjade tulusused

-

Postiivset infot on küll päeva jooksul tulnud aga DAX-i nõnda kiire spike on küll üllatav. SP500 futuur samuti miinusest väljas @ +0,1%

-

Gapping up

In reaction to strong earnings/guidance: CGNX +12.7%, WAG +7.3%, CXW +3.5%.

M&A news: DVD +8.6% (Dover Motorsports and Dover Downs Gaming & Entertainment to merge).

Other news: STSA +16.7% (regulators lift regulatory order), DRYS +11.9% (received a Letter of Award from an American exploration company for a four well contract; value is approx $135 mln), RMKR +8.1% (signs global interactive provider as new client for business-to-business telesales), ACET +3.0% (announced that it has received the USDA approval to sell its suppliers companion animal vaccine in the United States), RVBD +2.9% (will replace NTY in the S&P MidCap 400 ), RAX +2.7% (will replace AmeriCredit in the S&P MidCap 400), CFN +2.3% (David Einhorn's Greenlight Capital discloses 6.0% stake in 13G filing), RIMM +1.6% (announces BBM social platform; to integrate BlackBerry Messenger with apps; also unveils PlayBook; new Professional-Grade tablet), LULU +1.4% (Cramer makes positive comments on MadMoney), WSO +1.1% (will replace Hewitt Associates in the S&P MidCap 400, .

Analyst comments: PHM +2.2% (upgraded to Neutral from Sell at Goldman), LVS +0.6% (upgraded to Hold from Underweight at Keybanc).

Gapping down

In reaction to disappointing earnings/guidance: OIIM -12.0% (sees Q3 revenue below previous estimates due to inventory adjustments in the supply chain), JBL -4.2%, CDNS -2.2%.

Select financial related names showing weakness with reports indicating potential rating agency downgrades: IRE -5.9%, AIB -5.5%, NBG -3.4%, RBS -2.2%, DB -1.0%.

Select metals/mining stocks trading lower: EXK -3.5%, NG -2.3%, NGD -1.7%, SLW -1.7% (downgraded to Neutral from Outperform at Credit Suisse), KGC -1.6%, ABX -1.2%, NXG -1.2%, AUY -1.2% (also trading ex dividend), EGO -1.1%, IAG -1.0%.

Other news: AMED -12.1% (receives civil investigative demand from the U.S. Department of Justice), NR -6.9% (announces public offering of convertible senior notes due 2017), AEC -6.8% (announced that it plans to sell 8 mln shares of its common shares in an underwritten public offering), ENTR -5.9% (announced a 10 mln share common stock offering), AGNC -5.7% (filed for a 10 mln share common stock offering), UNFI -1.8% (announced the commencement of an underwritten public offering of 3.85 mln shares of its common stock).

Analyst comments: SPRD -5.3% (downgraded to Hold at Auriga), ANAD -4.5% (downgraded to Hold at Stifel Nicolaus on valuation), DLB -3.9% (downgraded to Sell from Neutral at Goldman), KBH -2.1% (downgraded to Sell from Neutral at Goldman), TGT -0.9% (downgraded to Neutral from Outperform at Credit Suisse), NZ -0.5% (ticking lower; downgraded to Hold from Buy at ThinkEquity).

-

S6P 500 futuur hetkel kauplemas 0,33% plusspoolel

Euroopa turud:

Saksamaa DAX +0,19%

Pantsusmaa CAC 40 +0,08%

Suurbritannia FTSE100 -0,19%

Hispaania IBEX 35 +0,07%

Rootsi OMX 30 +0,67%

Venemaa MICEX -0,29%

Poola WIG -0,47%Aasia turud:

Jaapani Nikkei 225 -1,12%

Hong Kongi Hang Seng -1,03%

Hiina Shanghai A (kodumaine) -0,63%

Hiina Shanghai B (välismaine) -0,26%

Lõuna-Korea Kosdaq +0,30%

Tai Set 50 -0,42%

India Sensex 30 -0,06% -

July S&P Case Shiller Composite-20 +3.18% vs +3.30% Briefing.com consensus. Link pressiteatele

-

Rev Shark: Tough Road to Quarter-End

09/28/2010 8:04 AM"The poetry is all in the anticipation, for there is none in reality."

-- Mark Twain

The primary bullish argument for this market right now is that the Fed is likely to embark on another round of quantitative easing (QE). QE and the various stimulus and bailout plans are what drove this market straight up from the lows in March 2009. The obvious logic is that it worked very well once, so it is likely to work again and produce another leg up in this market.

It sounds pretty straightforward and logical. The Fed runs the printing presses, and the cash that is created drives the market up. The problem is that it is almost too obvious and is being anticipated to such a great degree that you have to start to worry whether it really will be that simple and easy.

As we all know, the market is a discounting mechanism. It tries to anticipate what will happen in the future and price it in currently. If the market is confident that an event will occur, it will attempt to determine what impact the event will ultimately have and then adjusts prices immediately.

Over the past month, the market has gone almost straight up. The foundation for the move was much worry about a double-dip recession and a very high level of negativity. What changed was that Ben Bernanke and the Federal Reserve started to hint that they are supportive of another round of quantitative easing. The high level of negativity combined with hope of another dose of liquidity is the reason behind this rally. Ever since Ben Bernanke make it quite clear that the Fed is open to "QE 2" in a speech a month or so ago, the market has been anticipating the move and trending higher.

Late yesterday, the Wall Street Journal posted an article that hints that maybe "QE 2" won't be as aggressive as many people are thinking. The article, which has the feel of a Fed plant, states, "Fed officials are weighing a more open-ended, smaller-scale program that they could adjust as the recovery unfolds."

That looks like an attempt to scale back expectations, and it also comes as folks like John Mauldin start to question how effective quantitative easing really is when it comes to solving our economic ills.

On Friday, hedge fund manager David Tepper articulated the view that the bulls can't really lose here because either the economy improves and boasts stocks or it doesn't improve and we have "QE 2" which will boast stocks. That gave us some rather frothy action, but on Monday the excitement had already cooled, and now we have to watch to see if further doubts start to creep in.

We are at the end of the quarter, so there is some pressure to hold things up so that money mangers can post some good numbers. In addition, the technical condition of the major indices is still fine, and some strong pockets of momentum continue to emerge and exist, particularly in the high-beta big-cap names.

The bears need to start questioning "QE 2" and its impact if they are going to dig their claws into this market. There are some signs that it's happening, but so far, there isn't a sufficient enough technical breakdown to worry about it.

We have some minor gains on little news this morning. Consumer confidence is due out at 10:00 a.m. EDT, and that is likely to set the tone. With so many stocks extended and momentum cooling, it is likely to be tough going.

-

5-yr yield falls to record low of 1.2335%

-

Euro kaupleb dollari vastu 0,6% kõrgemal, saavutades uue 5 kuu tipu $1,3535 juures.

-

Šveitsi frank rallib samuti: dollari vastu tugevnenud täna üle 1% ja kaupleb kahe ja poole aasta uuel tipul 0,9739 juures.

-

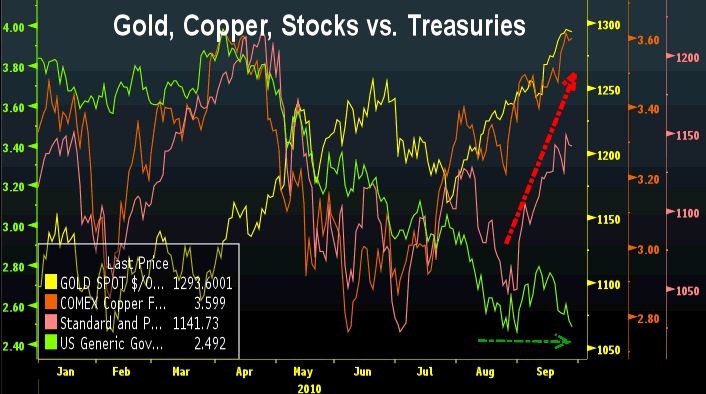

Turgudel on igaljuhul põnevad ajad. Alloleval graafikul on kujutatud kulla ja vase hinnad, S&P 500 indeks ning 10-aastase võlakirja tulususe määr. Ühelt poolt tähendab rekordiline kulla hind ning hiljuti viimase 5 kuu tipu moodustanud vase hind, et turuosalised ootavad majanduskasvu ning muret tuleb tunda hoopis inflatsiooni, mitte deflatsiooni üle (seda teesi kinnitab ka krediidispread BBB reitinguga võlakirjade ja riiklike võlakirjade vahel, mis on 2009. aasta alguses nähtud 900 baaspunkti pealt langenud 177 baaspunktile). Teisalt on USA 10-aastase võlakirja tulususe määr langenud alla 2.5%. Millest sellised „anomaaliad“? Üheks süüdlaseks võib USA päästeinglit Fed’i, mis oma kvantitatiivse lõdvendamise programmidega on võlakirjade lühikeseks müüjad hirmutanud aktsiaturgudele.

-

juttu palju ,aga ootaks soovitusi.

-

$35 bln 5-year Auction Results: Yield 1.260% (expected 1.276%); Bid/Cover 2.96x (Prior 2.83x, 12-auction avg 2.71x); Indirect Bidders 50.1% (Prior 50.8%, 12-auction avg 46.6%)

-

Hea kokkuvõte Briefingust:

Goldman Sachs (GS): Thomson Reuters Q3 EPS consensus $2.92; 30-days ago $3.40; 18 of 22 analysts have lowered estimates.

Morgan Stanley (MS): Thomson Reuters Q3 EPS consensus $0.38; 30-days ago $0.55; 18 of 22 analysts have lowered estimates, 2 have actually raised estimates.

JP Morgan (JPM): Thomson Reuters Q3 EPS consensus $0.88; 30-days ago $0.89; 17 analysts have raised, four have lowered, and 4 unchanged.

Citigroup (C): Thomson Reuters Q3 EPS consensus $0.07; 30-days ago $0.07; 10 analysts have raised estimates, 10 have lowered estimates -

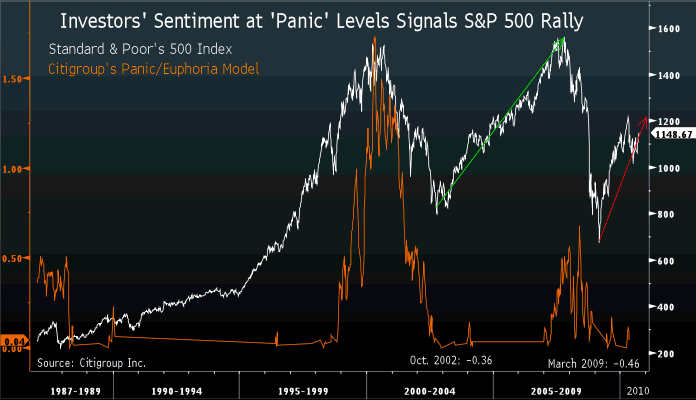

Allolev graafik pärineb Citigroup’ist, kus analüütikud väidavad, et USA turud tõusevad järgmised 6 kuni 12 kuud. Öeldu põhineb nende paanika/eufooria mudelil – kui turud moodustasid 2009. aasta märtsikuus põhja, siis indeks langes -0.46 punktile ning sellele järgnes aktsiaturgude ralli. Käimasoleval kuul langes indeks aga -0.49 punktile. Kui vaadata graafikut, siis indeks langes ka 2002. aasta oktoobris -0.36’le, millele järgnes 5 aastat kestnud ralli.

-

10-yr yield ends day session at 2.456%, its lowest daily close since January 2009