Börsipäev 30. september

Kommentaari jätmiseks loo konto või logi sisse

-

Tänane makrouudiste kaal on oluliselt suurem kui siin viimastel päevadel ja selle võrra enam on turgudel ka närvilisust. Aasia indeksid kauplevad valdavalt madalamal (Nikkei 225 -1.8%; Hang Seng -0,3%; üheks erandiks on Hiina, kus Shanghai on +1,5%). USA futuurid samuti -0,4% madalamal.

Euroopas jälgitakse Saksamaa septembrikuu töötusemäära (kl 10.55) ning eurotsooni septembrikuu inflatsiooni (kl 12.00), mis liigub vaikselt juba 2% lähedale (konsensuse ootus 1,8%Y vs 1,6%Y augustis) ning seab Euroopa keskpanga dilemma ette, kus eelkõige just kehvemas majanduslikus olukorras Euroopa riigid jätkuvalt madalaid intressimäärasid vajavad, kuid teisest küljest tuleb ECB-l täita rahapoliitika koordineerijana oma põhiülesannet, milleks on inflatsiooni hoidmine keskpikas perspektiivis 2% lähedal.

Turusentimenti määravad aga uudised USA-s, kus avalikustatakse teise kvartali lõplik SKT näit ning konsensus ootab selle samaks jäämist ehk annualiseeritult +1,6%. Ühtlasi avaldatakse iganädalane esmase töötuabiraha taotlejate arv, mis mäletatavasti eelmisel nädalal 450K pealt 465K peale kerkis ning seetõttu oodatust suuremaks osutus. 25. septembril lõppenud nädala numbriks prognoositakse 457K ning kestvate töötuabiraha taotluste arvuks 4,450 mln vs 4,489 mln eelneval nädalal. Kell 16.45 tuleb veel Chicago PMI ning ühtlasi esineb täna Senati panganduskomitee ees Ben Bernanke.

-

Euroopa turud on alustamas ca -0,5% madalamal. Päris palju negatiivseid uudiseid täna tulnud. Moody's langetas Hispaania krediidireitingu ühe pügale võrra Aa1 peale, mille üle on sellel nädalal ka palju spekuleeritud. Iiri keskpank aga teatas, et riigistatud Anglo Irish Bank võib baasstsenaariumi järgi vajada veel 6,4 miljardi euro ulatuses täiendavat kapitali lisaks 22,9 miljardile, mida riik on juba sinna pannud. Ootamatud kahjumid võivad seda summat veel 5 miljardi ulatuses suurendada. Lisaks võib 3 miljardit eurot vajada ka Allied Irish Bank.

-

Pärast ca 4-5%list tõusu Euroopa börsidel ning tänu dollari nõrkusele veidi võimsamat rallit USA-s (ca 9%, Nasdaq +13%) on sentiment meenutamas olukorda aasta alguses, eelkõige just sellest aspektist, et kus utoopiliste kasumiprognoosidega edasist tõusu õigustanud analüütikute kõrval muutus korrektsiooni ootavate analüütikute seltskond järjest valjemaks. Alles kuuaega tagasi oli Marc Faber FED-i võimaliku likviidsusprogrammi tõttu aktsiate suhtes positiivselt meelestatud, kuid nõnda kiire tõus teeb ka teda ettevaatlikuks.

"I am a little bit apprehensive about this universal bullishness. In general, I am still positive about economic growth in the emerging world. But what disturbs me now is that in late August, sentiment was very negative worldwide and people said that Dow would drop to 1000 and so on. Suddenly now, the consensus is that you have to be in equities, you have to be in gold, you have to be in

assets, because central banks around the world will print money. That’s correct, they will print money.But sentiment has become so universally bullish that about all assets, especially emerging economies — in US dollar terms — are up. This year, the Indian market is already up 19%, Malaysia 28%, and the Philippines, Indonesia and Thailand each over 40%.

We already have big moves and I see all brokers upgrading the earnings estimates and so forth. So, I become a little bit apprehensive about this universal bullishness. I would rather think that after a strong month of September, when everybody was expecting September to be a horrible month, October and November may be bad months."

-

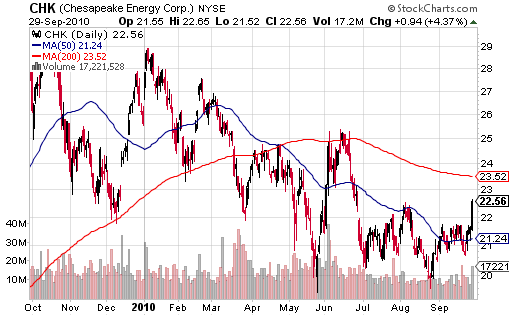

Chesapeake Energy (CHK) katmist alustas eile MKM Partners. Soovituseks anti 'osta' ja hinnasihiks $30. Eile tegi CHK aktsia ka korraliku ca 4%lise tõusu, millega jõuti viimase kolme kuu kõrgeimale tasemel.

-

Saksamaa töötute arv vähenes oodatud 20 tuhande asemel 40 tuhande võrra. Töötusmäär langes 0,1 protsendipunkti võrra 7,5% peale.

-

Eurotsooni septembri tarbijahinnaindeks 1,8% (Y/Y), augustis 1,6%. Euro on öise languse tagasi teinud ja kaupleb dollari suhtes 0,1% kõrgemal $1,3640 juures.

-

Bloomberg kirjutab, et Iirimaa finantssektori restruktureerimise kuludeks võib negatiivse stsenaariumi korral kujuneda 50 miljardit eurot. Hetkel on kaks kõige problemaatilisemat panka Anglo Irish Bank ja Allied Irish Banks. Alates 2009. aastast, mil valitsus võttis enda kontrolli alla Anglo Irishi on panka aidatud 22.9 miljardi euro ulatuses.

Pärast pankade päästmist tuleb aga valitsusel hakata vähendama eelarvedefitsiiti, mis eelmisel aastal oli 14% SKPst ehk eurotsooni riikidest suurim. Iirimaa rahandusminister Brian Lenihan ütles, et pankade päästmise tõttu ulatub Iirimaa eelarvedefitsiit 2010. aastal 32%ni SKPst. Kuid minister peaks avaldama novembris plaani, mis peaks 2014. aasta lõpuks viima defitsiidi 3%ni SKPst.

-

Kuna sel nädalal aegub erinevate tähtaegadega 225 mld EUR ulatuses ECB laenusid, on viimase kahe päeva jooksul hoolikalt jälgitud, milline on ülerullimise protsent kolme kuu ning 6 päeva laenudele ja kui palju likviidsust turul vähendadakse. Eile teatas ECB, et 3M laenude nõudlus oli 104 mld EUR, mis oli oodatust väiksem ja seetõttu arvati, et tõenäoliselt on seega nõudlus kuue päeva laenude vastu suurem, eriti kuna kolme kuu omad aeguvad 23. detsembril ja seetõttu võidakse eelistada lühiajalisemat perioodi kuniks oleks võimalik oktoobris või novembris taas kolme kuu peale minna. Täna aga selgus, et 50 pangale laenatakse kõigest 29,4 mld EUR, seega 225-st miljardist rulliti üle kõigest 60%, mis näitab et Euroopa pankadel läheb keskpanga raha oodatust vähem vaja ja selle peale on euro 1,366 peale spike'nud.

-

SKT 1,6% asemel 1,7% ning initial claims oodatust parem. Samas vanasid numbreid revideeriti taas suuremaks, continuing claims koguni 51000 võrra. ES futuur on selle peale jõudnud 0,3% plusspoolele.

Initial Claims 453K vs 457K Briefing.com consensus, prior revised to 469K from 465K

Continuing Claims falls to 4.457 mln from 4.540 mln

Q2 GDP - Deflator +1.9% vs +1.9% Briefing.com consensus; Last revision +1.9%

Q2 GDP- Third Estimate +1.7% vs +1.6% Briefing.com consensus; Last revision +1.6%

-

Gapping down

In reaction to disappointing earnings/guidance: OMN -11.0%, TXCC -8.2%, XRTX -6.3%.

Other news: AIB -31.7% (updates equity capital raising; will launch EUR 5.4 bln capital raise in November), YRCW -18.8% (Board of Directors approves tentative labor agreement and reverse stock split), CRUS -6.7% (still checking; Hearing stock down on speculation that another company awarded contract for iPhone 5 audio chip), FUQI -6.2% (receives Nasdaq delisting letter and announces intended appeal), NCT -5.7% (announces that its Board of Directors has elected not to pay a common stock or preferred stock dividend for the third quarter of 2010), NE -4.2% (dicloses fleet status report), ALXA -3.4% (filed for a ~376.3 mln share common stock offering by selling shareholders), PRU -3.1% (American Intl enters into agreement to sell Star and Edison Life Companies to Prudential Financial for $4.8 bln), MAT -3.0% (discloses recall of select products), GILD -1.1% (discloses its San Dimas, Calif. manufacturing facility received a Warning Letter from FDA), VLCCF -1.0% (prices public offering of 4.25 mln common shares at a price of $19.00/share), .

Analyst comments: TLAB -3.5% (downgraded to Mkt Perform from Outperform at Morgan Keegan), YORW -3.4% (downgraded to Neutral from Buy at Janney Montgomery), AAP -1.4% (downgraded to Sector Perform from Outperform at RBC), ORLY -1.2% (ticking lower: downgraded to Outperform from Top Pick at RBC), SVNT -0.7% (downgraded to Hold from Buy at Soleil), MO -0.6% (downgraded to Hold from Buy at Deutsche Bank).

Gapping up

In reaction to strong earnings/guidance: LCRY +7.2% (light volume), SNX +6.8%, MKC +4.6%, WOR +1.2%.

M&A news: HYC +43.0% (VeriFone proposes to acquire HYC for $5.25 per share; HYC rejected proposal).

Select metals/mining stocks trading higher: PAL +3.1%, NG +1.4%, RTP +1.4%, BBL +1.3%, MT +0.7%, BHP +0.7%, SLW +0.8%.

Other news: SNTS +16.8% (announce positive top-line results in U.S. Phase III clinical study evaluating Budesonide MMX in Ulcerative Colitis), LLNW +12.1% (Cramer makes positive comments on MadMoney), APWR +7.7% (announces the signing of a 3-phase, 6-yr ~$279 mln engineering, procurement and construction contract), OPLK +3.6% (will replace Landry's Restaurants in the S&P SmallCap 600 index), NOK +3.4% (N8 entertainment smartphone shipments started), MNKD +2.8% (seeing continued strength after yesterday's 8% jump), RYAAY +2.6% (still checking), DB +2.5% (seeing early strength after CEO Josef Ackermann made positive comments related to co's Q3 results), ENTR +2.0% (still checking), ERIC +2.0% (strength attributed to tier 1 firm upgrade), BP +2.0% (still checking for anything specific), AIG +1.8% (enters into agreement to sell Star and Edison Life Companies to Prudential Financial for $4.8 bln; announces plan to repay U.S. Government), BA +0.3% (modestly higher following reports that the co was awarded $12 bln Pentagon contract to help modernize B-52 weapons systems).

Analyst comments: CSIQ +2.2% (upgraded to Buy from Hold at Jefferies), ARQL +1.2% (initiated with an Outperform at BMO Capital), PCLN +0.8% (target raised to $413 from $328 at JP Morgan), ABC +0.4% (initiated with an Outperform at Leerink).

-

S&P 500 futuur liikunud vahepeal sammukese kõrgemale ning kaupleb hetkel +0,5% juures.

Euroopa turud:

Saksamaa DAX +0,35%

Pantsusmaa CAC 40 -0,14%

Suurbritannia FTSE100 +0,47%

Hispaania IBEX 35 +0,42%

Rootsi OMX 30 +0,65%

Venemaa MICEX +1,00%

Poola WIG +0,36%Aasia turud:

Jaapani Nikkei 225 -1,99%

Hong Kongi Hang Seng -0,09%

Hiina Shanghai A (kodumaine) +1,73%

Hiina Shanghai B (välismaine) +1,06%

Lõuna-Korea Kosdaq +0,64%

Tai Set 50 +0,75%

India Sensex 30 +0,57% -

CNBC reports that G-20 will consider even tougher guidlines for biggest banks

-

Wall Street Journal andmetel avalikustab Microsoft 11. oktoobril uue nutitelefonide seeria, mis kasutavad uuendatud operatsioonisüsteemi.

Microsoft set to unveil smartphones sold through AT&T, WSJ reports

(flyonthewall) Microsoft (MSFT) it set to unveil a lineup of smartphones using its updated mobile operating system on October 11, and AT&T (T) plans on selling them in early November, the Wall Street Journal reports, citing people familiar with the plans.

-

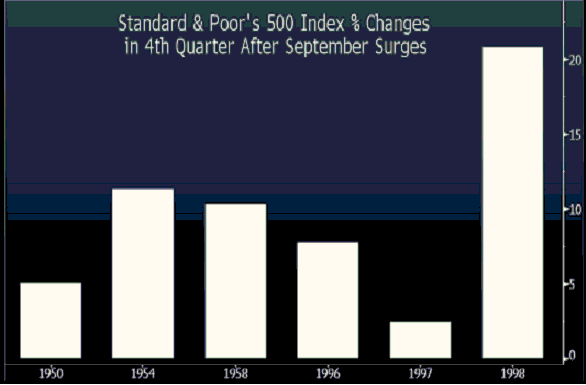

Witter & Lester on täna septembrikuu tõusule lisamas ajaloolist konteksti. Sisuliselt on alloleval graafikul kuvatud S&P 500 indeksi neljanda kvartali tõusud pärast septembrikuu rallisid (S&P 500 indeksi viis parimat septembrikuud 1950. aastast saati). Witter & Lester prognoosib, et tulevatel kuudel on USA aktsiaturud kõvasti tõusmas.

-

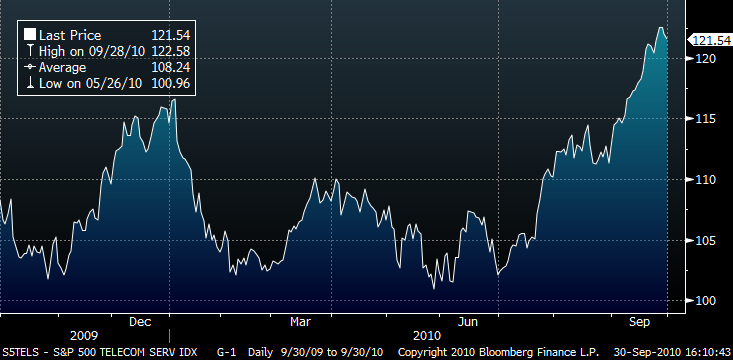

Bank of America kirjutab, et kõrge dividendimääraga aktsiate ralli ei ole raugemas. Alloleval graafikul on kujutatud S&P 500 telekomiettevõtete indeks ning BAC sõnul on sektori dividendimäär S&P 500 indeksi sektoritest kõrgeim. Samas omavad investeerimisfondid endiselt oma protfellides kõige vähem just telekomisektori ettevõtteid. BAC sõnul on investeerimisfondid sunnitud oma osalust suurendama, kui ettevõtete aktsiapõhise kasumi kasv raugeb ning ameeriklased nõuavad enam stabiilseid tootlusi.

-

Hewlett-Packardi (HPQ) uueks tegevjuhiks sai Leo Apotheker.

The Board of Directors of HP announced the election of Leo Apotheker as CEO and President. Apotheker, who previously served as CEO of SAP, will also join HP's Board of Directors. The Board also elected Ray Lane , Managing Partner at Kleiner Perkins Caufield & Byers , as a new member of the Board and designated him as non-executive Chairman. Both elections are effective November 1 .

-

HPQ järelturul ~3% madalamale müüdud ja seda ~3 mio käibe juures. Paistab, et oodati paremat valikut?

-

Üks Euroopa investoritest pidas HP valikut idiootsuseks ning ühe USA tarkvaraettevõtte juht pidas valikut hämmastavaks. Apotheker töötas kaks aatsakümmet SAP'is, kuid ainult 7 kuud tegevjuhina ning sellelt ametipositsioonilt ta vallandati. SAPi puhul on tegu ettevõtetele orienteeritud tarkvarapakkujaga, kes on jäänud konkurentide IBM ja Oracle varju. HP on aga tarbijatele ja ettevõtetele riistvara tootev ettevõte. Samuti oodeti tegevjuhiks pigem nooremapoolset, innovatsioonile ja kasvule orienteeritud inimest, kellel on ka mingi track record tegevjuhina ette näidata.

Igatahes on see Apotheker'ile raske algus, kui arvestada, et ainuüksi tema juhiks kuulutamise tõttu kaotas HP ca $4.45 miljardit oma väärtusest.