Börsipäev 13. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Kuigi FOMC septembrikuu kohtumise protokoll suurt lisainformatsiooni kvantitaviise lõdvendamise plaanide osas ei andnud, liikus dollar sellejärgselt siiski euro suhtes madalamale ning pakus turgudele päeva lõpus tuge. Kuna protokollist selgus, et keskpank kärpis USA 2011.a majanduskasvu prognoosi ning inflatsiooni osas oodatakse edasist aeglustumist, siis oli see turgude jaoks järjekordseks kinnituseks, et keskpank kavatseb majanduse elavdamiseks täiendavaid meetmeid rakendada. S&P 500 lõpetas sessiooni ca 0.4%, Dow Jones +0,1% ja Nasdaq ca 0,7% kõrgemal. USA futuurid on hetkel kauplemas 0,2% plusspoolel.

Makrouudiste osas jääb kalender täna võrdlemisi kesiseks, koondudes peamiselt Euroopale, kus suuremat huvi võiks pakkuda Suurbritannia septembrikuu töötuabiraha taotluste arv ning augustikuu töötusemäär (kell 11.30) ja eurotsooni augusti tööstustoodangu muutus (kl 12.00). Enne USA turgude avanemist teatab oma kolmanda kvartali majandustulemused JPMorgan, kujundades tänast sentimenti finantssektoris.

-

Hiina kaubandusbilansi ülejääk oli septembris $16,9 miljardit. Eksport kasvas aastases lõikes 25,1% ja import kasvas 24,1%. III kvartalis oli kaubandusbilansi ülejääk kokku $65,6 miljardit, mis on suurim alates 2008. aasta IV kvartalist, kui ülejääk ulatus $114 miljardini. Augustis oli ülejääk $20 miljardit.

USA rahandusminister Timothy Geithner väitis eile, et Hiina valuutapoliitika moonutab globaalset valuutaturgu, sundides teisi riike sekkuma oma valuuta vahetuskursi mõjutamiseks. Bloombergi kohaselt kauplesid jüaani-forwardid kahe aasta tippudes, põhjustatuna Fedi rahatrükkimise ootustest ja et Hiina peaminister laseb jüaanil tugevneda.

USA ja Euroopa ametnike arvates aitaks tugevam jüaan globaalmajandusel taastuda kiiremini. II kvartalis kasvas Hiina majandus 10,3%, möödudes ühtlasi Jaapanist kui maailma suuruselt teisest majandusest.

-

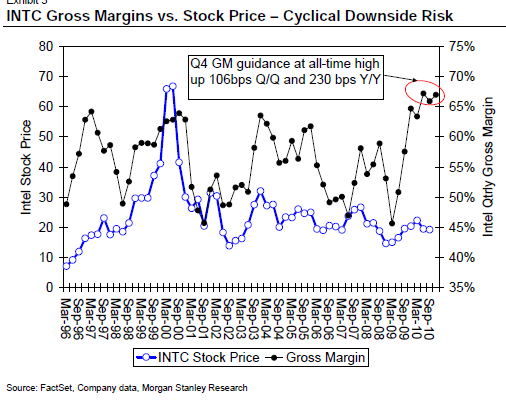

Intel raporteeris eile õhtul oma kolmanda kvartali majandustulemused, mille kohaselt teeniti aktsia kohta kasumit 0,52 dollarit vs 0,33 aasta tagasi, lüües sellega konsensuse ootust 2 sendiga. Ootuspäraseks osutus 66%line brukasumimarginaal ning mullusega võrreldes 18,2% kasvanud käive (11,1 mld USD vs 10,99 mld USD), mille prognoosi ettevõte alles kuuaega tagasi vähendas. Neljanda kvartali käibeks ootab Intel 11-11,8 mld USD vs konsensuse 11,32 mld ning brutokasumimarginaali paranemist 67%ni (+/- paar protsendipunkti), mis oli oodatust veidi kõrgem. Korralike tulemuste taga oli ettevõtte sõnul eelkõige äriklientide nõudlus ja seda peamiselt arenevates riikides, samal ajal tunnistati tavatarbijate ning arenenenud riikide nõudluse pehememist. Viimase osas on Intel hakanud oma ootusi realistlikumal pinnal vaatama, tõdedes et iPad on kannibaliseerimas PC kasvu, mis kajastub ka 2011.aPC kasvuprognoosi langetamises 18% pealt 12-18% peale. Ent juhtkonna sõnul on nad vastulöögiks hästi positsioneerunud tänu esindusele teistes tahvelarvutites. Ühtlasi on ettevõttel suured lootused asetatud järgmise põlvkonna protsessorile koodnimega Sandy Bridge, mis võib kujuneda Inteli üheks läbi aegade kõige paremaks tooteks.

Kuigi Inteli aktsia valuatsioon ei ole kõrge (2011.a P/E 10,4x, mis on ajaloolise vahemiku alumises otsas), siis paljuski lasub risk tootetsüklis ning käibe ja brukasumimarginaali tipnemises. Kui teise kvartali konverentsikõne ajal oodati teises poolaastas varude samaks jäämist, siis kolmandas kvartalis kasvasid varud 78 miljoni dollari võrra ning neljandaks kvartaliks prognoositi kasvu veel 200 miljoni dollari võrra, mis on seotud Sandy Bridge üleminekuga. Kuigi palju sõltub sellest, kui edukaks uus protsessor osutub, muudavad Morgan Stanley arvates kõrgemad varud toote ülemineku riski suureks, juhul kui ostjad hakkavad enne 2011.a esimeses kvartalis lannseeritavat Sandy Bridge' i turult kaduma. Olukorras, kus inteli brutomarginaal pole varem kunagi nii kõrgel olnud, loob varude kasvamine olulise downside riski.

-

Toornafta kaupleb ligi protsendi jagu plussis 83,3 dollaril barreli eest, kui rahvusvaheline energiaagentuur tõstis musta kulla nõudluse prognoose nii selleks kui ka järgmiseks aastaks keskmiselt 300 000 barreli võrra päevas.

Global oil demand is now expected to average 86.9 million barrels a day in 2010, up 2.5% year-on-year, and 88.2 million barrels a day in 2011, an increase of 1.4%. "However, a sensitivity analysis suggests that, if global GDP growth were instead to hover around 3% in 2011 (a third less than our base case), global oil demand would be over two-thirds lower, reaching only 87.1 mb/d next year as emerging countries would bear the brunt of weaker economic activity in terms of much lower oil use," the IEA said in its monthly oil-market report

-

Erko, Sandy Bridge, mitte Beach ja PC ei ole ainult lauarvuti, mille turuosa IPad sööb.

-

see on see, kui laual on kuldse rannaliivaga kalender vedeleb :) tänud

-

Suurbritannia makronäitajatest avaldati tööturgu puudutavad andmed: töötuabiraha taotlejate arv tõusis septembris eelmise kuu (üles korrigeeritud) 3,8 tuhande pealt 5,3 tuhandeni, kuigi oodati 4,5 tuhandet.

Claimant töötusmäär (töötuabiraha taotlevad aktiivsed tööotsijad) jäi püsima 4,5% peale, kuid ILO töötusmäär langes 0,1 protsendipunkti võrra 7,7% peale.

Naelsterling pole erilist reaktsiooni näidanud, kaubeldes dollari vastu avanemistaseme suhtes 0,4% kõrgemal $1,5870 juures. -

Eurotsooni tööstustoodang kasvas augustis 1% vs 0,1% juulis. Euro jõudis täna $1,3999 tasemeni ning on pärast väikest taandumist uuesti sinna liikumas.

-

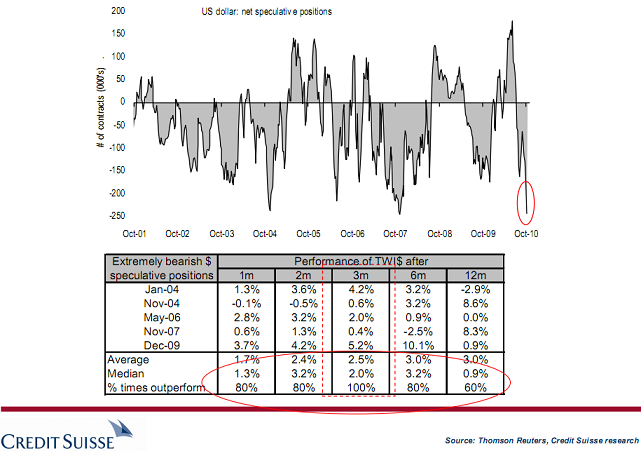

Kui palju võiks potentsiaalsest QE-st dollarisse juba sisse hinnatud olla? Pragmatic capitalist vahendab ühte Credit Suisse'i analüüsi, kus ajaloole tuginedes on dollar nõnda suureks muutunud müügihuvi juures järgneva kolme kuu jooksul rallinud 100%-l juhtudest . 1,2 ja 6 kuu perspektiivis on dollar tugevnenud siis 80%lise tõenäosusega.

-

Eile jäi Apple'i (AAPL) aktsia tipuks $299.5. Tänasel varajasel eelturul on aktsiad jõudnud aga uude sajasse... eelturu hinnaks $300.55.

-

JPMorgan Chase prelim $1.01 vs $0.90 Thomson Reuters consensus; revs $24.34 bln vs $24.64 bln Thomson Reuters consensus (40.40)

-

Gapping down

In reaction to disappointing earnings/guidance: MGM -6.6% (also announces 40.9 mln share common stock offering; Tracinda is offering ~27.78 mln shares; downgraded to Hold from Buy at Soleil ), LLTC -3.9%, MTW -2.7%.

Other news: AT -3.1% (announces public offerings of common stock and unsecured convertible debentures), BCS -2.3% (still checking), ALJ -1.9% (announces offering to sell 6 mln shares of convertible preferred stock ), DSCO -1.0% (entered into an agreement for a new investment of $0.5 million from PharmaBio Development).

Analyst comments: MAS -2.1% (downgraded to Sell from Neutral at Goldman).

Gapping up

In reaction to strong earnings/guidance: ANTP +33.7%, EXFO +6.2% (light volume; also receives follow-on order in excess of us$6 million from tier-1 European network operator), ASML +4.6%, ADTN +4.2%, CSX +2.3%, INTC +1.2%, JPM +1.6%.

M&A news: RUK +1.5% (Thinly traded Reed Elsevier ticking higher on light volume following article suggesting the company may be takeover target), .

Select financial related names showing strength boosted by JPM results: DB +3.7%, CS +3.1%, UBS +2.4%, PMI +2.4%, FITB +1.9%, NBG +1.9%, IRE +1.7%, RF +1.6%, BAC +1.6%, HBAN +1.5%, MS +1.4%.

Select oil/gas related names showing strength: WNR +7.6% (also strength attributed to tier 1 firm upgrade), RIG +2.6%, HERO +2.4%, TOT +2.0%, BEXP +1.8%, STO +1.7%, RDS.A +1.3%, XOM +0.4%.

Other news: AIXG +10.1% (still checking), CLWR +6.7% (early strength attributed to reports that the co may sell portion of its wireless spectrum to raise funds), NLST +5.0% (announced that the United States Patent and Trademark Office issued to Netlist Patent for its Planar-X innovation), LGND +4.3% (announces market launch of Bazedoxifene in Japan and Spain for the treatment of postmenopausal osteoporosis), QGEN +3.8% (Qiagen and Abbott enter into agreement on molecular tests for HIV, HCV and HPV), STM +3.6% (up in sympathy with ASML), ALKS +3.3% (receives FDA approval of VIVITROL for prevention of relapse to opioid dependence), CRH +3.3% (still checking), NOK +2.8% and SI +2.5% (reports out that the co's Nokia Siemens jv received contract from Anhui Unicom), CBOE +2.6% (launched two concurrent tender offers for 6,648,570 shares of its class A-1 common stock and for 6,648,570 shares of its class A-2 common stock, each at a price of $22.50/share), S +2.4% (reports out overnight that TI is interested in the co's Latin American assets), ODP +2.0% (in negotiations to sell Office Depot Israel to New Hamashbir Lazarchan, Ltd. for $47 mln), VRUS +2.0% and VRTX +1.2% (Cramer makes positive comments on MadMoney), WMB +1.5% (Williams Cos CEO Steve Malcolm to retire at year-end 2010; Boards name Williams Executive Alan Armstrong as CEO).

Analyst comments: ALU +3.3% (upgraded to Buy from Underperform at Jefferies), GE +0.6% (initiated with Buy at Nomura).

-

S&P 500 futuur hetkel kauplemas +0,65% kõrgemal

Euroopa turud:

Saksamaa DAX +1,85%

Prantsusmaa CAC 40 +1,79%

Suurbritannia FTSE100 +1,44%

Hispaania IBEX 35 +1,57%

Rootsi OMX 30 +1,51%

Venemaa MICEX +0,66%

Poola WIG +1,46%Aasia turud:

Jaapani Nikkei 225 +0,16%

Hong Kongi Hang Seng +1,45%

Hiina Shanghai A (kodumaine) +0,70%

Hiina Shanghai B (välismaine) +0,57%

Lõuna-Korea Kosdaq +1,02%

Austraalia S&P/ASX 200 +0,04%

Tai Set 50 +1,71%

India Sensex 30 +2,40% -

And One to Grow On?

10/13/2010 8:01 AM"Celebrate what you want to see more of."

--Thomas J. Peters

One thing we can say with certainty about the market lately is that it loves the idea of QE 2 and continues to celebrate the fact.

The headlines this morning say that that the strength overseas is due to optimism about QE 2 once again. The FOMC minutes that were released yesterday once again supported the widely held view that QE 2 will be introduced soon. The fact that the Fed cut its GDP estimates slightly and talked about how the economy is still struggling only served to fan the flames of excitement over more Fed intervention.

We have been celebrating QE 2 for a quite a while now, and you might think we have priced it into the market, since we have been rallying for over a month. But the bears are afraid to jump in front of this steamroller, and there are plenty of underinvested bulls who are feeling frustrated for not embracing it more energetically.

Many folks are tempting to try to call a top in this market once again. Since the low in March 2009, however, that has been particularly dangerous game, as these uptrends have consistently lasted much longer and gone much further than most market players anticipated. At the moment, even more bears than usual are frustrated because of the widespread skepticism about another round of QE 2. Sometimes, it seems like the only folks who believe it will help are the Fed itself and the resident economists on CNBC.

Earnings season has kicked off with some OK reports from Intel (INTC - commentary - Trade Now) and JPMorgan Chase (JPM - commentary - Trade Now). Intel certainly isn't the blowout report of the past few quarters, but expectations were low, and it is trading up slightly this morning.

Keep in mind that a gap up open following an Intel earnings report has often marked a short-term top in the market. For whatever reason, the euphoria generated by Intel tends to disappear quickly. Maybe the continued optimism and excitement about QE 2 will help us to avoid that this time, but you also have to wonder how much longer we can continue to be so upbeat about something that has been so obvious for so long.

I don't want to sound overly negative here as the indices still have done nothing wrong. We are in a solid uptrend and are well above the key 1,150 support level. We are a little extended, but there is no immediate overhead resistance, and the momentum buyers keep finding new pockets of opportunity. Apple (AAPL - commentary - Trade Now) is leading again and looks destined to take out the hurdle at $300 today.

Our next big earnings report is Google (GOOG - commentary - Trade Now) on Thursday night, so we have two days to digest Intel. If Intel doesn't hold its early gains this morning, we'll want to be very careful. The recent history is that the market has great difficulty building further upside after good news from Intel.

At the time of publication, Rev Shark had no positions in the stocks mentioned.

-

CNBC reports that the SEC has voted 5-0 to propose restricting ownership in SWAPS clearinghouses

-

$21 bln 10-year Note Auction Results: 2.475% (expected 2.484%); Bid/Cover 2.99x (Prior 3.21x, 12-auction avg 3.07x); Indirect Bidders 41.5% (Prior 54.7%, 12-auction Avg 40.6%)

-

Spansion (CODE) raises Q3 EPS guidance to $0.60-0.70 from $0.40-0.60 vs $0.53 single est

-

EQIX sai Dougherty-lt osta soovituse ja targetiks $100

-

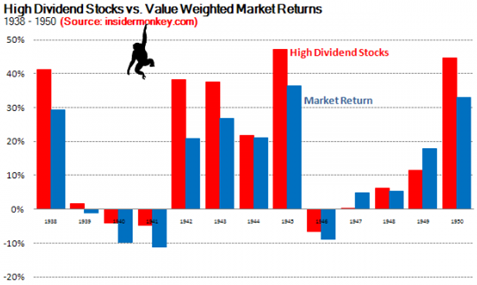

Võlakirjaturu ralli on 10-aastase võlakirja tulususe viinud 2.4%ni ning reaalintressimäär on isegi alla 1%. Suurenev USA eelarvedefitsiit ja inflatsioonioht paneb investoreid otsima teisi võimalusi ning üks väljakäidud ideid on investeerida kõrgema tulususega dividendiaktsiatesse. Kuid kas viimased suudavad ületada 10- aastase võlakirja tootlust ja aktsiaturgu tervikuna?

Insider Moneky koostas 200 suurima ettevõtte aktsiatest Top 20 dividendimaksjat ning võrdles nende tulususi aktsiaturu tootlikkusega perioodil 1938 a. mai – 1950 a. oktoober. Olukord oli siis sarnane, sest pärast Suurt Depressiooni oli 10-aastase võlakirja tulusus oli alla 2.5%. Nende 13 aasta jooksul oli dividendiaktsiate tulusus koos dividendidega keskmiselt 18.1% ning turu tootlus koos dividendidega oli 12.7%. Antud perioodil pakkusid suurimad dividendide maksjad 13 aastast 11-l paremat tootlust.

-

C korraliku reversali teinud ja juba taob päeva põhju?

-

A mis täna INTC ja JPM iga juhtus, nad nagu beatisid estimeite ja langesid sügavustesse. Arusaamatu :)

-

INTC enamjaolt ootustesse ja minu meelest JPM pigem kehv, kuigi EPS kõrgem.

-

Müük viimastel minutitel üsna agressivseks läinud ja turg päeva tippudest tublisti allapoole toodud.

-

Apollo Group prelim $1.31 vs $1.30 Thomson Reuters consensus; revs $1.26 bln vs $1.26 bln Thomson Reuters consensus

Apollo Group The Company expects that the implementation of initiatives, together with the effect of other challenges the proprietary education industry is facing will adversely impact its operating metrics and financial results.

Apollo Group says decline in University of Phoenix new degreed enrollment experienced in Q4 is expected to accelerate during the 1Q11, resulting in a significant year-over-year decline

Apollo Group is withdrawing its prior preliminary business outlook for FY11

Kiire kukkumine $44 juurde -

Wall Street Journal kirjutab, et põhjuseks, miks JPM ja Intel langesid ja konkurendid samal ajal tõusid, olid detailid majandusaruannetes. JPM teatas näiteks, et klientide laenude tagasimaksmine ületab väljaantavate laenude mahtu. Samas mainiti, et krediitkaarte kasutatakse rohkem, mis viis tõusule Visa, MasterCardi. Intel aga ütles, et personaalarvutite müük arenenud turgudel väheneb. Samas märgiti äriklientide kulutuste suurenemist tehnoloogia vallas ja sellest said tuge Cisco Systems ja HP.