Börsipäev 29. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Vaatamata dollari nõrkusele ja oodatust paremale makrole võtsid karud päeva esimeses pooles ohjad kiiresti enda kätte, ent juba mitmest eelnevast sessioonist tuttava stsenaarium järgi tehti päeva teises pooles kaotused taas tasa, kui S&P 500 ja Nasdaq sulgusid 0,1% plussis, Dow Jones aga -0,1% punases.

Aasia indeksid on aga praeguse seisuga kauplemas valdavalt miinuses eesotsas Jaapaniga, kus Nikkei on üle protsendi jagu languses dollari suhtes 0,5% tugevnenud jeeni tõttu (USDJPY 80,6).

Makrost tuleb Euroopas kell 12.00 avaldamisele eurotsooni oktoobrikuu inflatsiooninäit ja töötusemäär, kuid tähelepanu raskuskese jääb siiski USA kolmanda kvartali SKT esialgse näidu avalikustamisele kell 15.30. Konsensus ootab kasvu kiirenemist teise kvartali 1,7% pealt 2,0% peale, mis Morgan Stanley hinnangul peaks tulenema suuresti tänu laovarude kasvule (võimalik, et koguni +1,5 protsendipunkti). Kell 16.45 avaldatakse oktoobri Chicago PMI ja kell 16.55 Michigani lõplik sentimentiindeks.

-

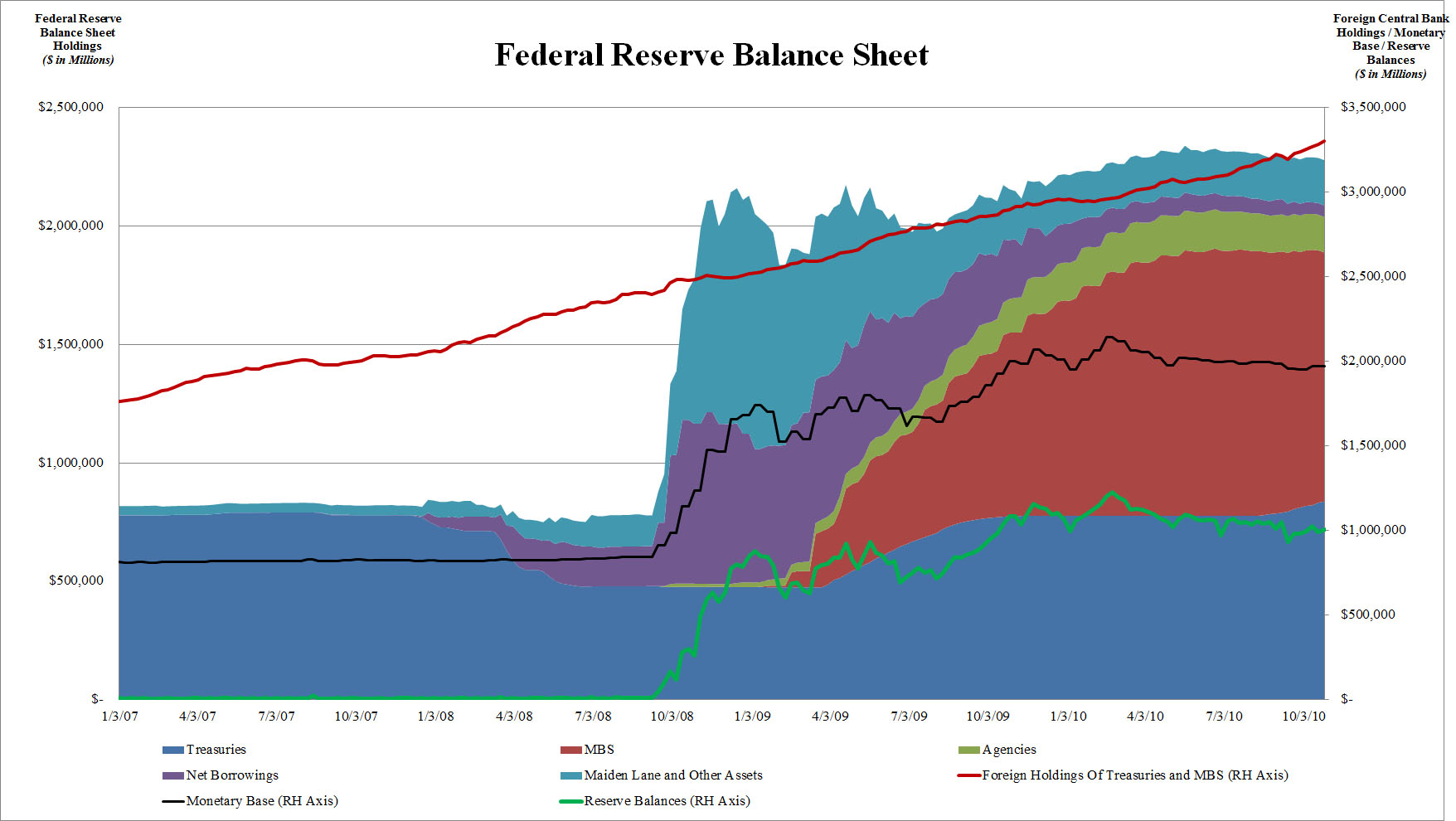

Zerohedge teeb 27. oktoobri seisuga Föderaalreservi bilansist kokkuvõtte.

Mõned olulisemad näitajad:

- $837 billion in Treasury debt is of course a fresh all time record, soon to be eclipsed by the tens of billions added weekly as per QE2;

- In the past week, bank excess reserves increased by $16 billion after declining by $34 billion the week prior: total reserves stood at $1,008 billion, up from $993 billion the week before;

- And once again foreign holdings of agency/MBS debt dropped to a new 3 year low, dumping over $100 billion agencies in the Fed's custodial account over the past two months.

Detailne ülevaade siin.

-

Euroopa makro tuli ootustesse: eurotsooni töötusemäär püsis septembris 10.1% peal muutumatuna ning oktoobrikuu inflatsioon kiirenes 1,8% pealt 1,9% peale (prognoositust 0,1 protsendipunkti võrra enam).

Risk on/ risk off sentimenti pidev vahetumine on euro dollari suhtes viimase poole kuu jooksul kindlasse koridori liikuma jätnud ning täna tundub, et ollakse enne USA makrot riskivarade suhtes jälle ettevaatlikumad. USA indeksite futuurid liiguvad hetkel 0,3%-0,4% punases

-

Tänast päeva on põnevaks tegemas J.P. Morgani analüütikud, kes tulid välja „osta“ soovitusega ravimifirma Vivus (VVUS) kohta. Analüütikud soovitavad aktsiat osta koos $13 hinnasihiga.

Ilmselt on enamus turuosalisi Vivuse ja Arena Pharmaceuticals (ARNA) saagaga juba üsna tuttavad, aga mälu värskendamiseks teen väikese tagasivaate.

Nii VVUS kui ka ARNA on arendamas ravimit, mis on mõeldud inimestele, kellel on probleeme ülekaaluga ehk teisisõnu on tegemist kaalualandava ravimiga. ARNA tegemistest kirjutasin pikemalt ka siin. VVUS on oma ravimi Qnexa üritanud USA ravimiameti heakskiitu saada juba mõnda aega. Käesoleva aasta juulis kutsus USA ravimiamet kokku ekspertide komisjoni (panel), kellede ülesandeks oli otsustada, kas Qnexa on piisavalt ohutu ja efektiivne. Kuigi komisjon otseselt ei määra ravimi saatust, siis nende otsus on kindlasti määrava tähtsusega. Tookord hääletas komisjon ravimi vastu üsna napi häälteenamusega 10-7. Peamise põhjusena toodi välja ravimi risk pikaajalisel kasutamisel, kuna selle kohta puudus piisav info. Ravimiamet pidi oma otsuse teatama 28. oktoobril. Tookord oli Qnexa negatiivne otsus vesi ARNA ravimi lorcaserini veskile, aga millises seisus see lugu hetkel on , võib ilmselt igaüks ARNA aktsiahinda vaadates ise järeldada.

Aga mitte sellest ei tahtnud ma täna rääkida. Eile õhtul teatas FDA oma otsuse Qnexa kohta ja paraku oli see eitav, mis iseenesest oli ka oodatud vastus. Ravimiamet esitas firmale Complete Response Letter (CRL), mis sisuliselt tähendab, et FDA nõuab ravimi arenduses uusi uuringuid, kuna olemasolev info pole piisav. Kirjas viidatakse peamiselt südame-veresoonkonna riskidele ravimi kasutamisel ja teratogeenset ( loote väärarengut põhjustav) ohtu.

J.P. Morgani analüütikute arvates ongi kliinilised küsimused antud kirja puhul kõige olulisemad ning VVUS-i jaoks otsustava tähtsusega.

In our view, the clinical component—focusing on teratogenic (birth defect) and CV (heart rate) risk—is the only one that matters as far as getting Qnexa over the goal line. While the FDA apparently left the letter somewhat vague and open-ended (at least that’s how the PR reads), we are encouraged that no new clinical trials are required at this time and that Vivus believes it can submit its response in ~6 wks.

Pange tähele, et analüütikute arvates on kiri siiski üsna hägune ning jätab paljud otsad lahti ning julgustavalt kõlab see, et uusi kliinilisi uuringuid ei nõuta ning VVUS võiks oma vastuse saata kuue nädala pärast.

Mis veelgi olulisem, siis analüütikud usuvad, et südame- veresoonkonda puudutav risk, mis on ka selle ravimi juures kõige tõsisem oht, on Qnexa puhul siiski välditav. Lisaks sellele on VVUS esitamas ka rida uusi analüüse, mis esialgsel hinnagul peaks töötama VVUS kasuks.

CV risk is still a hurdle, but we think Qnexa can clear it. As indicated, our most significant concern in the CRL is the language around the implications of increased heart rate and the need for evidence that it “does not increase the risk of major adverse CV events.” Vivus intends to provide several new analyses exonerating Qnexa. We suspect these have to do with the recent disclosure that across the entire 4,323 pt development program for Qnexa (incl 2-year SEQUEL data), serious CV and neurovascular AE rates in pts taking the drug were similar to placebo with arelative risk of 0.59 (95% CI: 0.33-1.06). That’s a 41% relative risk reduction in favor of Qnexa.

Igal juhul on analüütikud arvamusel, et down-side risk on hetkeks piiratud, isegi kui peaks aset leidam kõige mustem stsenaarium.

Nevertheless, our interpretation of the letter is that it provides a manageable path to approval in 2011, which should be enough to drive meaningful appreciation in VVUS shares over the next several quarters. As such, we are upgrading VVUS to OW and raising our 2011 PT to $13. Importantly, with the worst case scenario (significant newpre-approval trials) off the table—at least temporarily—we suspect downside could potentially be limited from current levels.Aktsia kaupleb hetkel eelturul $7,50 kandis ehk 21% kõrgemal. Kuna tegemist on aktsiaga, kus on väga kõrge short intrest ( lühikeseksmüüjate osakaal), siis fakt on see, et nende jalgealuse teeb J.P. Morgani soovitus küll tuliseks.

Nagu ikka, on ravimifirmade puhul kauplemine tavapärasest keerukam. Täna on juba eelturul näha, et huvi on see kindlasti tekitanud ehk siis eilne SVNT situatsioon korduda ei tohiks.Siin on pigem küsimus, kas aktsia pakub veel soodsat ostukohta, kui varased ostjad peaks hakkama kasumit võtma ja arvestada tuleb ka sellega, et see „soodne“ ostkoht võib tähendada ikkagi ostmist sulgumishinnast oluliselt kõrgemalt ehk teisisõnu nõuab tänane idee kauplejalt keskmisest kõrgemat riskitaluvust. Ilmselt näeb VVUS aktsia täna ka $8 taset.

-

No, vaatasin juba enne seda ja hetkel hind 8.30

Asja tuum vist selles, et ei nõuta uusi teste vaid VVUS annab veel omapoolseid kommentaare ja 6 nädala jooksul peaks vastus tulema.

Moment is gone maybe -

Reeglina on maailmas vähe juhuslikku, puhas spekulatsioon, aga see eilne kõneteema SVNT võib veel mingil ajaspektril käima minna, juhtkonnal polnud ju otseselt mingit kohustust investori puudumise infoga lagedale tulla, kui fakte vaadata, siis võimalikule ülevõtjale on 12 usd parem uudis kui 22 usd. Ainuke asi mis kindel, ravim toimib ja FDA ütles yes, kõik muu libiseb ilmselt ajaspektril paika.

Ei oma ! -

Euroopa turud:

Saksamaa DAX -0,08%

Prantsusmaa CAC 40 -0,27%

Suurbritannia FTSE100 -0,26%

Hispaania IBEX 35 +0,02%

Rootsi OMX 30 -0,72%

Venemaa MICEX +0,70%

Poola WIG -0,02%Aasia turud:

Jaapani Nikkei 225 -1,75%

Hong Kongi Hang Seng -0,49%

Hiina Shanghai A (kodumaine) -0,46%

Hiina Shanghai B (välismaine) +0,35%

Lõuna-Korea Kosdaq -0,17%

Austraalia S&P/ASX 200 -0,50%

Tai Set 50 -0,43%

India Sensex 30 +0,46% -

Q3 GDP- advanced +2.0% vs +2.0% Briefing.com consensus, Q2 +1.7%

Q3 Chain Deflator- advanced +2.3% vs +1.9% Briefing.com consensus, Q2 +1.9

ES tegi makro peale kerge spike'i üles, kuid jätkab kauplemist 0,25% miinuspoolel -

30-yr yield falls below 4.00% to 3.988%

-

Miks Yahoo näiteks BAC kohta näitab eelturu hinda, aga C kohta ei näita?

-

Ülespoole avanevad:

In reaction to strong earnings/guidance: PWER +17.0%, TNAV +15.9%, MWW +15.6%(also upgraded to Buy from Hold at Citigroup), CSTR +11.7%, MXIM +8.3%(also upgraded to Outperform from Market Perform at FBR Capital), OPLK +7.0%, DECK +6.0%, AXL +5.9%, AXTI +5.5%, BMC +4.6%, IBN +4.1%, MNKD +3.9%, ACOM +3.0%, SWI +2.3%, SHOR +2.2%(light volume), FII +2.1%(light volume), ACI +2.0%, HLIT +2.0%, VSEA +1.8%, KLAC +1.5%, CEPH +0.7%.

M&A news: FMR 43.1%(Fairfax Financial to acquire co for $16.50 per share in cash).

Select gold related names trading modestly higher: GFI +1.4%, HMY +1.4%, GBG +1.2%, AUY +1.1%, ABX +1.1%.

Other news: VVUS +35.4%(FDA Issues Complete Response Letter to VIVUS Regarding NDA for QNEXA and FDA requested results from already completed SEQUEL study; also upgraded to Overweight from Neutral at JP Morgan), MIPS +5.5%(Cramer makes positive comments on MadMoney), MU +2.4%(to buy back and refinance convertible debt).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: NUVA -24.2% (also downgraded to Neutral from Outperform at Cowen, downgraded to Hold at Stifel Nicolaus), AMAG -14.2%, GPRO -8.3%, CRBC -7.1%, CNXT -7.0%, FSLR -6.7% (also downgraded to Hold from Buy at Deutsche Bank, downgraded to Neutral from Outperform at Macquarie), GNW -5.4%, APKT -4.1%, SUN -4.1%, PURE -3.9%, CLF -3.5%, SWC -3.4%, MXWL -2.9%, MET -2.6%, MTW -2.5%, ARBA -2.1% (also downgraded to Market Perform from Market Outperform at JMP Securities), TOT -1.8%, CVX -1.5%, SHPGY -1.4%, IM -1.4%, EXPE -1.3%.

Select financial related names showing weakness: IRE -9.4% (lower following reports that Irish banks borrowings from the ECB increased in Sept), NBG -4.3% (traded lower overseas; Greek bank peer Piraeus Bank dropped following plan to raise finds), ING -2.0%, CS -1.7%, BBVA -1.4%, UBS -1.0%.

Select rare earth metal names seeing continued weakness: MCP -3.5% (downgraded to Neutral from Overweight at JP Morgan), REE -2.7%, SHZ -1.9%.

Select solar names trading lower following FSLR results: YGE -1.8%, SPWRA -1.7%, JASO -1.5%, SOLF -1.2%, TSL -1.1%, CSIQ -1.0%, TAN -0.9%.

Other news: EXAS -18.3% (resumed trading after being halted intraday; reported results for colorectal cancer screening test), PIP -8.6% (announces proposed common stock offering), HAL -3.7% (comments on National Commission Cement Testing), CRH -2.9% (still checking), SI -2.5% (Siemens Awarded $466 Million Locomotive Contract by Amtrak), ABB -1.8% (continued weakness overseas following earnings), STR -1.2% (ticking lower; weakness attributed to tier 1 firm downgrade).

Analyst comments: RINO -4.3% (downgraded to Hold from Buy at Canaccord), ZMH -0.8% (downgraded to Neutral from Buy at UBS, downgraded to Hold from Buy at Jefferies), SVR -0.4% (downgraded to Neutral from Buy at Goldman, downgraded to Neutral from Outperform at Robert W. Baird). -

Kes on jälginud Seagate Technology (STX) lugu, siis neile oleks ilmselt huvitav lugeda täna New York Post-is ilmunud artiklit, kus öeldakse, et TPG Capital on leidnud endale uue partneri, kellega koos STX üle võtta.

Teatavasti kukkus STX aktsia eile 8%, kuna üks veebileht ( brightsideofnews) levitas uudist, et STX ülevõtu teema on lõppenud ning tehingut ei toimu. Ka Bloomberg News ütles, et KKR kaalub loobumist.

Ka eilses WSJ –s ilmunud artikkel möönis, et Seagate`i väljaostmise läbirääkimised seisavad silmitsi mitmete väljakutsetega. -

October Chicago PMI 60.6 vs 58.0 Briefing.com consensus, September 60.4

-

Michigani ülikooli usaldusindeks oktoobris 67,7 vs oodatud 68,0. Septembris 67,9.

-

CNBC reporting that UPS jets are quarantined at Philly, New Jersey airports over security, also mentions suspicious package on UPS truck in Queens

-

Digital Ally (DGLY) Receives DVM-750 Order From Major Federal Government Agency in Mexico

-

Follow Up: FBI says initial tests of Chicago-bound plane showed no explosives - CNBC

-

Follow Up: Security official says packages had suspicious components rather than working devices - CNBC

-

Acme Packet (APKT) target raised to $45 from $33 at Deutsche Bank - following earnings

-

Netflix: T2 managing parter, on CNBC, says NFLX should trade at 20x earnings as opposed to 60x earnings

-

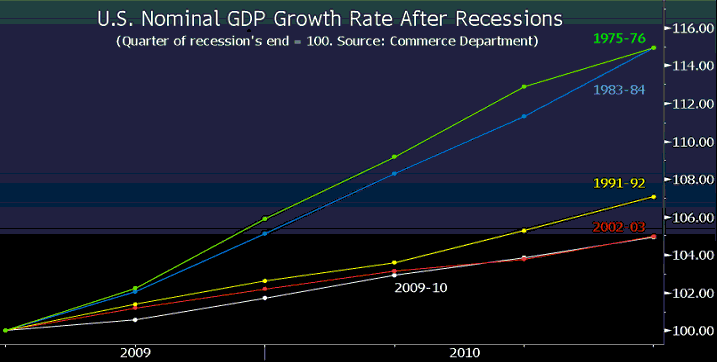

Deutsche Bank kirjutab täna pärast Q3 USA SKP numbrit, et riigi majanduskasv on kõrgete võlakoormate leevendamiseks liialt aeglane Alloleval graafikul on kujutatud USA nominaal SKP kasv pärast majanduslangusi aastatel 1975-76, 1983-84, 1991-92, 2002-03 ja 2009-10. Deutsche Bank analüütikud kirjutavad, et nominaal SKP on tähtsam, kui reaal SKP (nominaal SKP kohandatud inflatsiooniga). Põhjus seisneb seda, et nominaal SKP kasv aitaks USA valitsusel, ettevõtetel ning majapidamistel maksta tagasi võlgu. Käimasoleva aasta 2. kvartalis oli USA võla ja aastase SKP suhe 358%. Võlgade suurenedes oleks Deutsche Bank’i sõnul pidanud tõusma ka keskmine nominaal SKP kasv, kuid paraku on majanduskasv võrreldes ajaloolise keskmisega endiselt väga madal. Kuniks võla ja SKP suhtarv ei lange oluliselt madalamale, on Deutsche Bank’i analüütikute sõnul Fed sunnitud „printima“ raha. Ehk Deutche Bank prognoosib, et 3. novembril kiidab keskpank heaks QE2 ning analüütikute sõnul ei jää tulemata ka QE3.

-

Tuletan lugejatele meelde, et 3. novembril lõppeb ka Kanadal võimalus viivitada otsusega, kas BHP Billiton’il on õigus omandada Potash Corp. (POT) või mitte. Kui heita pilk allolevale graafikule, siis pärast 17. augustit, kui BHP tegi Potashile ülevõtupakkumise on ettevõtte aktsia kallinenud ca 2%. Võrdluseks võib tuua, et Agrium Inc. (AGU) on samal ajal kallinenud 27% ning Mosaic Co. (MOS) aktsia tõusnud ca 32%. Stifel Nocolaus & Co analüütikute sõnul langeb ettevõtte aktsia, kui Kanada BHP Billiton’ile luba ei anna, kuid langus olevat vaid lühiajaline ning pikaajalisele investorile pakub POT head investeerimisvõimalust.

-

3-yr yield hits record low of 0.4947%

-

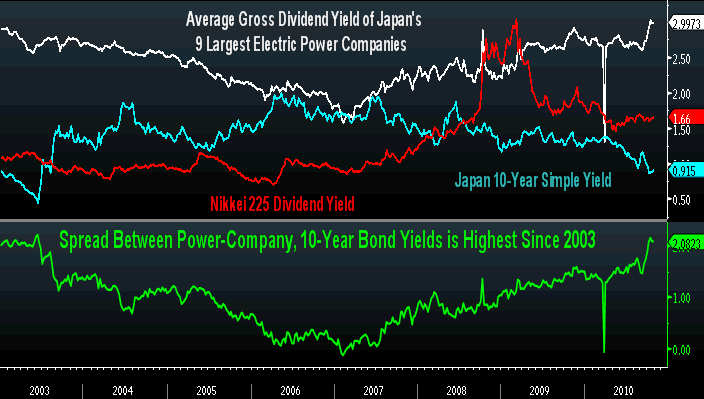

Fisco soovitab täna investoritel panustada Jaapani energiaettevõtetele, kuna elektriettevõtete dividenditootlused on Jaapani 10-aastase riikliku võlakirja tulususe määrast esimest korda 7 aasta jooksul ca 2 protsendipunkti kõrgem. Alloleval graafikul on kujutatud Jaapani 9 suurima elektriettevõtte dividenditootlus, Jaapani 10-aastase võlakirja tulususe määr ning Nikkei 225 keskmine dividenditootlus. Fisco analüütikute sõnul on Jaapanis ka palju teisi kõrge dividenditootlusega ettevõtteid, kuid elektriettevõtetel on samuti kõrged krediidireitingud. Aktsiate volatiilsus on samuti võrdlemisi madal ehk tegemist on suurepäraste ettevõtetega investeerimisfondidele, kelle ostuhuvi tõstab ettevõtete aktsiaid. Jaapani elektriettevõtted on viimastel päevadel langenud ca 6.5% kuni 19%, kuna Tokyo Electric Power Co. teatas plaanist tõsta 450 miljardit jeeni läbi aktsiaemissiooni.

-

Tuletame veelkord kõigile USA turgude huvilistele meelde, et järgmine nädal 01.11-05.11 toimub USA turgudel regulaarajal kauplemine vahemikus 15:30-22.00. Haimängulistel tuleks samuti kohaneda USA turu lahtioleku ajaga.