Börsipäev 7. detsember

Kommentaari jätmiseks loo konto või logi sisse

-

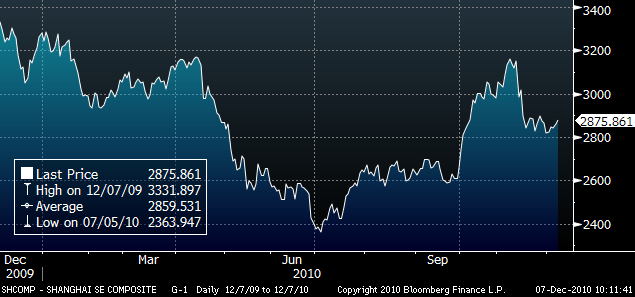

China Securities Journal on tänases loos spekuleerimas, et käesolev nädalavahetus võib avada akna intressimäärade tõstmiseks. Põhjendatakse seisukohta sellega, et järgmisel nädalal avalikustatakse palju olulist makrot, kaasaarvatud novembrikuu inflatsiooninäit, ning Hiina keskpanga varasemat käitumist arvesse võttes on rahapoliitika koordineerija vajadusel kergitanud laenumäära just vahetult enne makroindikaatoreid. Shanghai Composite alustas päeva küll kukkumisega, ent sulgumine toimus juba 0,65% plusspoolel. Võttes arvesse, et intressimäärade tõstmise hirm on turul olnud juba mõnda aega ning indeks kaupleb tänasel päeval jätkuvalt 9% madalamal novembrikuu tippudest, siis võiks eeldada, et uudis on juba suures osas aktsiahindadesse sisse arvestatud.

Shanghai Composite

Aasia indeksid kauplesid täna valdavalt plusspoolel ning kerget positiivsust on näitamas nii Euroopa kui ka USA futuurid (+0,2-0,4%). Makrouudistest võiks täna enim köita Suurbritannia oktoobrikuu tööstustoodangu muutus kell 11.30 ja Saksamaa töötleva tööstuse tellimused kell 13.00. USA sessiooni ajal kell 22.00 avalikustatakse USA tarbijakrediidi oktoobrikuu muutus.

-

Suurbritannia tööstustoodang tuli oodatust kehvem: -0,2% vs oodatud 0,3% (M/M) ja 3,3% vs oodatud 3,9% (Y/Y).

Töötleva tööstuse toodang tuli samas oodatust parem: 0,6% vs oodatud 0,3% (M/M) ja 5,8% vs oodatud 5,4% (Y/Y). -

Euro ja naelsterling said korraliku hoo sisse: EURUSD +0,51% 1,3372 ja GBPUSD +0,54% 1,5800.

-

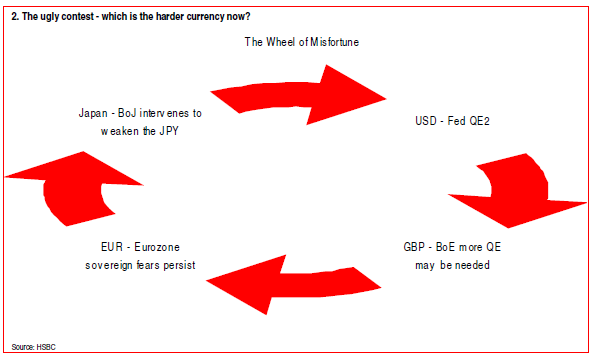

HSBC tunnistab, et valuutakursside 2011. a prognoose tehes ei ole millestki fundamentaalsest kinni võtta, mistõttu arvatakse et aasta esimeses pooles võivad Euroopa võlaprobleemid eurot survestada, kuid aasta lõpuks võiks vahetuskurss siiski mõnevõrra taastuda ning kujuneda ligilähedaseks oma õiglasele väärtusele, milleks HSBC hindab $1,25-1,30.

The central part to our view over the past couple of years is that the G4 currencies (USD, EUR, GBP and JPY) are trapped in an ugly contest. All suffer very similar problems, and as a currency group we have called them the HIICs. That is, the currencies of Heavily Indebted Industrial Countries. None of the HIICs deserve to be significantly stronger or weaker against each since when they are all beset by similar problems. They do, however, deserve to be weaker as a group versus other G10 and EM currencies.

If more aggressive policy support from the ECB is needed (i.e. full blown QE), then we would need to be pragmatic about the outlook for the EUR and would consider lowering our expectations further. However, QE by the ECB would take away the break-up risk but add to the QE risk. It is not that we have a lot of faith in the outlook for the USD. This has not been and is still not our view.

The USD is the default beneficiary to the EUR’s problems and vice versa. But both deserve to be weak on a trend basis where the strong stories exist – EM and commodity currencies. At the end of the day we do not believe in break up, we do believe the eurozone is staring straight into a mirror and not liking the ugly reflection. However, the Europeans are confronting their fiscal nightmare right now, right here, and hence the retracement in the EUR to a fair value point. The US still has at some point to go through this process and that too will be very ugly. When the market focuses on that factor, the EUR will recover. So in 2011 the story of the Euro should be retracement, reflection followed by recovery.

A voice of reason

To be honest if it were not for these sovereign problems in the Euro, we would be talking about thepossibility of a cataclysmic fall in the USD in 2011. In essence we have settled for a middle of the road 1.25 rather than either falling either extreme.

-

DAX on terve tänase hommikupoole vaikselt kõrgemale rühkinud, ületades taaskord 7000 punkti piiri, millel viimati kaubeldi 2008.a juunis. Positiivsusega on kaasa läinud ka USA futuurid, mis praeguseks jõudnud 0,7-0,8% kõrgemale eilsest sulgumisest.

-

Saksamaa tehaste tellimuste kasv jäi prognoosidele pisut alla kasvades oktoobris 17,9% yoy vs oodatud 18,6% ning kuu baasil 1,6% vs oodatud 1,9%. EUR/USD-is see suuremat liikumist ei põhjustanud

-

Reuters'i vahendusel saame teada, et Brüsselis eile-täna peetaval rahandusministrite kohtumisel pole otsest edu saavutatud. Praegust €750 miljardilist päästepaketti ei plaanita suurendada. Lisaks ei puudutatud ka ühtse Euroopa võlakirja teemat, mis leidis nagunii tugevat vastuseisu Saksamaa ja Prantsusmaa poolt. Jean-Claude Juncker'i sõnul pole neil ühtegi uut otsust välja kuulutada.

-

...pole viga. Eks lastakse süsteem kuskilt kriitilisest kohast nii tõsiselt kärisema, et siis klaarika-paanika tõttu "öiropian kuantitatieitiv iising" käivitada... ;)

-

...mis omakorda toob meid tagasi selle juurde, et kogu see tohutu paanika "European sovereign debt crisis" ümber on tobe. Kogu probleem on võimalik lahendada ühe nupulevajutusega, mille jaoks on vaja lihtsalt poliitilist otsust. See, et praegu seda poliitilist konsensust (eelkõige sakslaste vastuseisu tõttu) ei eksisteeri, ei tähenda, et seda ei saa tulla. Just nimelt siis kui asjad piisavalt hulluks lähevad, näitab ka BuBa majasisene cost-benefit mudel, et odavam on plönni köhida kui lasta doominokivid kukkuma, mis toovad kaasa sakslaste pangad ja selle kaudu panevad lõpuks riigi ikkagi kõike kinni plekkima. Lisaks veel ärakukkunud majandusaktiivsus. Ehk praegu on näiline valik, kas köhida plönni või mitte. Kui väetis ventilaatoris, siis selgub tegelik valik - köhida plönni siis või oodata-vaadata ja pärast veel rohkem plönni köhida.

Siit minu järeldused:

1) kogu Eurotsooni "kriis" on non-event

2) "probleemse" PIIGS varaturud on screaming buy, kuna eelpool artikuleeritud põhjustel sovereign defaulti ei tule

3) Kogu selle jama juures saavutatakse veel see, et Euroopasse on selgelt saabunud arusaamine, et eelarvetasakaal on oluline. Osad valitsused liigutavad aeglasemalt, osad kiiremalt, aga fiscal sanity hiilib vaikselt ringi mööda Euroopat. Kusjuures "kriisi" mull on suudetud nii suureks puhuda, et isegi olulised osad populatsioonidest probleemsemates riikides mõistavad probleemi olemust ega köhi verd. Kreeka siin parimaks näiteks, kus lõigete ulatust ja poliitilist kultuuri arvestades on proteste olnud minimaalselt, lausa jaburalt vähe.

4) ECB on oluliselt elegantsem operaator, kui FED. QE is for noobs, tõelised keskpangad ei liiguta lillegi, et valuutasõjas oma valuutat devalveerida. -

12 p to suffiks

-

numminaator :)

-

Suffiksiga nõus ja nõus ka HSBC viewga (ülal), et ilma eurotsooni lõunaosariikide võlaprobleemideta võiks karta dollari väga järsku kukkumist. Julgesin isegi nädal tagasi üle pika pika aja Iiri valitsuse pikka võlga osta.

-

1) kogu Eurotsooni "kriis" on non-event

2) "probleemse" PIIGS varaturud on screaming buy, kuna eelpool artikuleeritud põhjustel sovereign defaulti ei tule

3) Kogu selle jama juures saavutatakse veel see, et Euroopasse on selgelt saabunud arusaamine, et eelarvetasakaal on oluline.

aamen selle kõige peale! pole vast tõesti mõtet hakata higistama iga ülevõimendatud artikli peale, milles merkel justkui lubab euro homme hommikuks gaasigambrisse saata. -

Standard & Poor's tõstis Läti krediidireitingu BB+ peale (varasem BB), ning väljavaade on stabiilne.

-

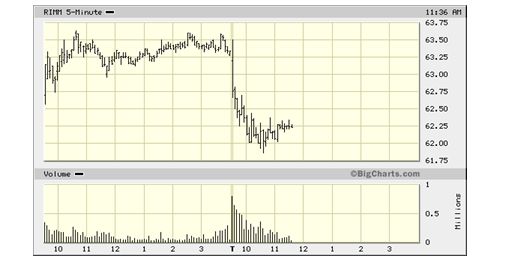

Täna on turujõud pööranud Research in Motion (RIMM)-i vastu.

Nimelt on nii Credit Agricole Securities kui ka Cleacher&Company andnud RIMM-le negatiivse reitingu.

Credit Agricole Securities alandavad RIMM-i aktsia reitingut „osta“ pealt „müü“ peale koos $68 hinnasihiga.

We think a recent 44% rally since 1 September leaves limited rupside despite the likelihood that next week's FQ3 (Nov) results (after the close on 16 December) are towards the high end of the outlook for sales, units and EPS.

Analüütikud usuvad, et alates septembrist alguse saanud ralli (+44%) on viinud aktsia nüüd selle õiglase hinnataseme juurde. Vaatamata sellel, et kolmanda kvartali tulemused tõotavad tulla head, on analüütikud veendunud, et kasvuruumi enam järele jäänud eriti pole.

Tablets: Apple is the incumbent, not RIM

We expect Playbook to have limited EPS impact (~$0.05-0.10 in F2012) especially given the likelihood that the product is gross margin dilutive (a key metric for the stock). Unlike smartphones, where iPhone had a high hurdle to overcome in penetrating enterprises (dominated by incumbent RIM), the iPad is now the early incumbent in the enterprise that RIM would need to one-up in its features (or one-down in price). This could prove an uphill battle particularly as iPad enterprise users access corporate intranets via browsers, which was not the case with accessing corporate push-email. By the time RIM sells its first Playbook, we estimate Apple will have already sold ~17m iPads.Analüütikute sõnul tuleb arvestada sellega, et RIM-i Playbook`il on EPS-le väike mõju ning selleks hetkeks kui RIMM müüb oma esimese tahvelarvuti, on AAPL müünud juba ca 17 miljonit iPad`i ehk teisisõnu peab RIMM-i tahvelarvuti olema iPad-st kas odavam või parem, et oma konkurendi toote varjust välja astuda.

Cleacher&Company alandab RIMM-i aktsia reitingut „osta“ pealt „hoia“ peale koos $70 hinnasihiga.

We believe the recent move captures near-term strength and we cannot justify material multiple expansion from here given our projection of slowing earnings growth over the next 2 years.

We believe the near-term strength will prove temporary as the upgrade cycle completes and competition accelerates. RIMM has enjoyed a "price umbrella" as the iPhone has stayed in the $600 range and Android's have fallen from the $450 range to $350 over the past year. We think competition will accelerate in CY11 as Samsung/MOT/HTC broaden product offerings and #3 contenders Win7 and NOK catch up and expand into Europe, Asia and Latin America.Lühidalt öeldes usuvad analüütikud, et praegune tugevus aktsia s on lühiajalise iseloomuga ning ning järgmise kahe aasta jooksul käive kasumikasv aeglustub. Lisaks sellele on järgmisel aastal peale voolamas ka tihenev konkurents.

RIMM –i aktsionärid on viimased kuud nautinud ilusat lendu aktsias ja kuigi pühadekvartal tuleb ilmselt tugev, siis usun, et turuosalised on täna aktsiast siiski kasumit välja võtmas. Nende reitingumuutuste taga pole suured ja tuntud majad, mis muidugi nende call`de mõju ka vähendab, aga kauplemisvõimaluse peaks need reitingumuutused küll andma.

Hetkel kaupleb aktsia $62,90 kandis, ca 0,9% miinuspoolel.

-

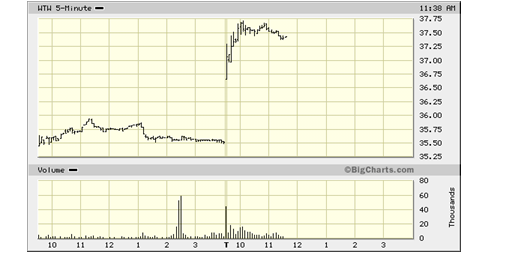

Täna on Merrill Lynchi analüütikud positiivse reitingumuutusega väljas Weight Watchers International (WTW) kohta.

Merrill Lynch tõstab WTW aktsia reitingut „hoia“ pealt „osta“ peale ja hinnasihi $34 pealt $48 peale.

key points: (1) PointsPlus (launch 11/27), has a better chance to revitalize the US meeting business than previous attempts, especially with support of the Jennifer Hudson marketing campaign; (2) higher-margin Weightwatchers.com (+~20% YTD) is now big enough to move the needle ;

WeightWatchers over the years, never before has it had the scale to be a material driver. WeightWatchers.com generates significantly higher gross and EBIT margins and grows at a much faster rate than the base business. We estimate that WeightWatchers.com can contribute as much as 4-5 percentage points of operating income growth in 2011 and likely into 2012 and 2013.Uus PointsPlus veebiversioon koos Jennfire Hudsoniga kampaaniaga aitab taaselustada kohtumiste tava. Vaatamata osavõtjate vähenemisele, on firma suutnud kasvatada nii käivet kui ka kasumit. Kuigi ettevõtte weightwatchers.com veebileht on firma kasvule läbi aastate tuge andnud, siis mitte kunagi enne pole marginaalid kasvanud kiiremini kui põhitegevuse omad.

Why could it be different this time?

After years of malaise, we think PointsPlus, which reworks the math behind the Points calculation (greater allowances for lean proteins, fiber), may be enough to generate renewed interest among previous members, and eventually, drive better access to the elusive “never-member.” In-meeting product sales would benefit.Analüütikute arvates võib uus PointsPlus programm kasvatada endiste liikmete hulgas uut huvi, sest nimetatud programm pakub palju erinevaid uusi mooduseid ning võimalusi, mis kaalujälgimise märksa mugavamaks muudavad.

Täna on turg tugev ja kuna $48 hinnasiht on ka street high, siis usun, et WTW aktsia tekitab täna ostuhuvi. Tähelepanu juhiksin veel sellele, et tegemist on üsna õhukese aktsiaga, seega ettevaatust.

Hetkel kaupleb WTW $36,50 kandis, 2,93% plusspoolel.

-

Gapping up

In reaction to strong earnings/guidance: LAYN +5.2%, PBY +4.1%, PLAB +3.2% (light volume), HWAY +3.0% (also announces medicare health support settlement with the centers for medicare and medicaid services), BMO +2.4%, AZO +1.9% (light volume), SYK +0.7% (reaffirms FY10 EPS of $3.27-3.30; also announces definitive agreement to sell OP-1 for use in orthopaedic bone applications to Olympus for $60 mln).

M&A news: GAS +6.4% (NICOR and AGL Resources to combine in $8.6 bln transaction; Nicor shareholders to receive cash and stock valued at $53.00 per share).

Select financial related names showing strength: AIB +13.5% and IRE +11.1% (Ireland rolls out its austerity plans to comply with the EU's Irish aid package), FITB +2.5%, PNC +2.4%, C +2.3%, HBAN +2.3%, HIG +2.1%, UBS +2.0%, ING +2.0%.

Select metals/mining stocks seeing continued strength: URG +5.8%, SHZ +5.3%, EXK +4.0%, RIO +3.4%, MT +3.3%, NG +3.3%, REE +3.1%, BHP +3.1%, HL +3.0%, URRE +3.0%, PAL +2.8%, SLW +2.7%, FCX +2.5%, TCK +2.5%.

Select oil/gas related names showing strength: REP +3.9%, CRZO +3.7%, STO +2.2%, EOG +2.1%, APC +2.1%, E +2.0%, WFT +1.9%, TOT +1.9%, RDS.A +1.8%.

Select solar names trading higher: TSL +3.1%, LDK +1.7%, FSLR +0.8%.

Other news: SPPI +10.5% (reports single dose ZEVALIN in first-ever Phase 2 monotherapy trial for non-Hodgkin's lymphoma shows significant and durable clinical responses; also reports ZEVALIN demonstrates 35-month progression-free survival benefit after single dose in patients with non-Hodgkin's lymphoma), CYTK +5.2% (continuing to climb following yesterday's late surge higher), UL +4.0% (climbed higher overseas following yesterday's upgrade), JBL +4.0% and WY +2.3% (Cramer makes positive comments on MadMoney), ARO +3.6% (still checking), ABB +3.4% (traded higher overseas), AIXG +2.9% (still checking), AKS +2.8% (Steel Announces Pricing of $150 Million Senior Notes Offering), NOK +2.7% (still checking), STEM +2.6% (receives authorization to conduct world's first neural stem cell trial in spinal cord injury), CYTX +1.5% (enters strategic equity deal with Astellas Pharma to sell $10 mln in equity at $7.00/share), NOR +0.9% (prices 10 mln shares of common stock at $11.35 ), WLP +0.6% (Cramer makes positive comments on MadMoney), .

Analyst comments: WDC +2.2% (initiated with Buy at Citigroup), NVS +1.8% (upgraded to Outperform from Neutral at Credit Suisse), HGSI +1.5% (initiated with an Outperform at Credit Suisse), LDK +1.5% (initiated with Market Perform at Wells Fargo), DG +1.0% (upgraded to Buy from Hold at Think Equity), GSK +0.6% (upgraded to Neutral from Underperform at Credit Suisse).

-

suffiks, sa ei ole oma mõtetega üksi... :)

-

Damn we are so good! :-)

-

Ohjaa, Cynic... :-D Lihtsalt ma hommikul seletasin koosolekul maailma inimestele praktiliselt isegi samade sõnadega :-D

-

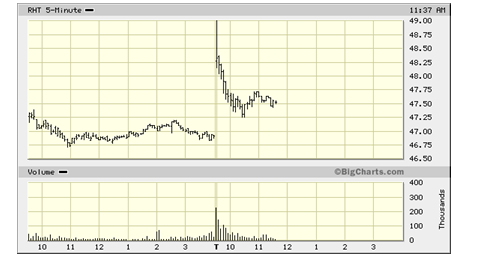

Täna on Morgan Stanley analüütikud väljas positiivse reitingumuutusega Red Hat (RHT)-kohta.

Morgan Stanley tõstab RHT aktsia reitingu „hoia“ pealt „osta“ peale koos $55 hinnasihiga.

More sustainable billings growth and improved cash conversion will drive FY12 forecasts higher. Declining server growth forecasts have investors expecting decelerating growth in RHT billings, but several factors lead us to believe growth can sustain into FY12: 1) growth in the renewal base will more than offset the server slowdown, 2) JBoss momentum should continue while its book to bill should improve in FY12, 3) free-to-paid migrations remain strong, 4) recent pricing increases for virtualized and multi-CPU servers lift ASPs, while new SKUs expand the TAM and 5) renewal rates should continue to improve. Sustained billings growth will be matched by higher billings margins and tax benefits, which should accelerate cash flow.

Investorite peamine mure on olnud siiani ettemaksu summade vähenemine, mis koos serverite kasvu kahanemisega on pannud kahtluse alla firma võime järgmisel aastal häid tulemusi näidata. Analüütikute arvates näitavad mitmed märgid, et muretsemiseks pole põhjust ning ettemaksude kasv on piisav katmaks serverite madalseisu. JBoss`i hoogne kasv peaks jätkuma samuti vähemalt 2012.aastasse ning hiljutine virtualiseeritud ja multi-CPU serverite hinnatõus tõstab ASP.

Põhinedes eelpool loetletud argumentidele, ütlevad Morgan Stanley analüütikud, et lähemas tulevikus pole välistatud ka nende Bull case stsenaarium, mis teeks aktsiahinnaks $70.

Ka siin on tegemist street high hinnasihiga ning lisaks sellele peaks turg positiivsele reitingumuutusele kindlasti tuge andma. Aktsia kaupleb eelturul 2,5% plusspoolel, $48 kandis.

-

Gapping down

In reaction to disappointing earnings/guidance: TLB -21.1%, XING -15.4%, FSYS -7.0% (also announces commencement of public offering of 2,000,000 shares of common stock), MLNK -1.1%.

M&A news: AGL -3.4% (NICOR and AGL Resources to combine in $8.6 bln transaction; Nicor shareholders to receive cash and stock valued at $53.00 per share).

Other news: GERN -16.5% (announces an agreement with Angiochem for a worldwide exclusive license to peptide technology, announces that it is offering to sell shares of its common stock in an underwritten public offering), SWS -8.5% (announces public offering of $95 mln convertible senior notes offering), AVGO -6.3% (announces sale of 25 mln ordinary shares by selling shareholders), AXU -6.3% (announces CAD$30.8 million bought deal financing), WTFC -5.9% (commences underwritten public offering of 3,205,128 shares of common stock and 4 mln tangible equity units), ESLR -4.9% (announces recapitalization plan), GST -3.4% (announces public offering of 12 mln common shares), BPZ -3.4% (filed for a $500 mln mixed shelf offering), KOG -2.2% (files for 20 mln share common stock offering), RP -1.4% (priced a 9 mln share common stock offering at $25.75/share), RLD -1.0% (prices secondary offering of 7,815,001 shares of its common stock by existing shareholders at $27.75 per share).

Analyst comments: RIMM -0.7% (downgraded to Neutral from Buy at Gleacher, downgraded to Underperform from Buy at Credit Agricole).

-

Kanada keskpank jättis intressimäära muutmata 1% peale.

-

USA indeksite futuurid indikeerimas avanemist 0,8% kuni 1,2% kõrgemal. EUR/USD +0,64% @ 1,339, kuld +1,0% @ 1430USD, nafta +1,3% @ 90,5 USD

Euroopa turud:

Saksamaa DAX +1,08%

Prantsusmaa CAC 40 +1,98%

Suurbritannia FTSE100 +1,24%

Hispaania IBEX 35 +0,84%

Rootsi OMX 30 +0,83%

Venemaa MICEX +0,46%

Poola WIG +0,52%Aasia turud:

Jaapani Nikkei 225 -0,26%

Hong Kongi Hang Seng +0,82%

Hiina Shanghai A (kodumaine) +0,65%

Hiina Shanghai B (välismaine) +1,06%

Lõuna-Korea Kosdaq +0,39%

Austraalia S&P/ASX 200 +0,81%

Tai Set 50 +0,64%

India Sensex 30 -0,23% -

Rev Shark: Respect the Bulls

12/07/2010 8:37 AMPothinus: "Is it possible that Caesar, the conqueror of the world, has time to occupy himself with such a trifle as our taxes?"

Caesar: "My friend, taxes are the chief business of a conqueror of the world."-- George Bernard Shaw, Caesar and Cleopatra

The S&P 500 is set to hit a two year high on the open this morning after President Obama cut a deal with Republicans to extend the Bush tax cuts for everyone. The president didn't have much choice, so this isn't all that surprising, but nonetheless it removes uncertainty and the market is pleased to see it resolved. The major danger was that investors might rush to lock in capital gains before rates rose on Jan. 1, but now there is no reason to sell stocks with big gains.

Although the markets consolidated a bit yesterday with some flat action, we are becoming a bit technically extended. But this is a market that has consistently punished those who are too quick to fight the power of momentum. We have another classic "V"-shaped move right to new highs. Not only are the bears crushed by this sort of action, it also creates a huge supply of underinvested bulls who are anxious to buy any dip. The biggest mistake that the bears keep making is underestimating the power of this underlying support.

The best advice I can give right now is to fight the inclination to call a market top. Sure, there are all sorts of great bearish arguments -- there always are -- but trying to time a top in the indices just isn't a very good way to make money. You are far better off focusing on chart setups in individual stocks. Take the good setups that you find and trade them aggressively.

As the market becomes more extended, there will be fewer and fewer setups to pursue, a situation that will raise your cash level and put you in position to handle a market pullback. If you simply stay focused on individual stocks, take profits systematically and keep fairly tight stops, you will be positioned much better than someone who keeps trying to call a market top.

Also keep in mind that markets typically don't fall apart immediately after making new highs. Crashes almost always come after a period of poor action. Far more money has been lost worrying about market crashes than has been actually lost in one. While you may think the bears have some very good arguments, don't be too quick to think the market is going to suddenly fall apart. If you want to play the downside, wait for some weakness to occur first and some signs that the dip-buyers are going to stand aside. We are nowhere close to that situation at this time.

Other than being a bit technically extended, the bulls have everything working for them right now. We are ignoring the bad jobs news, embracing the good tax deal news, the skeptics are becoming extremely frustrated and we have positive end-of-the-year seasonality. The trend is up and the bulls are in control. Govern yourself accordingly.

-

USA valitsus müüs oma viimased 2.4 miljardit Citigroupi (C) aktsiat ja teenis investeeringult maksumaksjatele ca $12 miljardit brutokasumit. 2008. aastal andis valitsus Citigroupile päästeplaani raames $45 miljardit, millest $20 miljardit maksti tagasi eelisaktsiatega ja $25 miljardi suurune võlg konverteeriti 7.7 miljardiks lihtaktsiaks, millega valitsus sai USA suuruselt kolmandas pangas 27% suuruse osaluse. (link)

-

Mis värk on, et Citigroup on viimased kuud, erinevalt Bank of Amerikast, nii ägedalt tõusnud? (Mind see muidugi rõõmustab)

-

Täna on siis OREX-i "kohtupäev" ja kes soovib panel`l toimuvast paremat ülevaadet võib jälgida Adam Feuersteini live blogi siin.

-

The Fed purchased $6.81 bln of 2014-2016 maturities through Permanent Open Market Operations as dealers looked to put back $16.42 bln

-

Iirimaa eelarvehääletus toimub kell 21.00, mis peaks kindlasti ka turgudel liikumist tekitama.

-

Tänastest ideedest töötas mõnevõrra üllatuslikult kõige paremini RIMM. Avanemisel oli võimalus positsioon soetada $63 pealt ehk sisuliselt sulgumishinna lähedalt ja esimese poole tunni jooksul kukkus aktsia $62 tasemeni. Hetkel kaupleb RIMM $62,20 kandis, ca 1,7% miinuspoolel.

Kõige ebaõnnestunum idee oli täna kindlasti RHT. Aktsia avanes $48,30 kandist ja liikus kiirelt ka $48,80 peal ära, aga kukkus sealt ka sama kiiresti alla ning nüüd kaupleb $47,60 peal. Aktsiat oli keeruline või isegi võimatu kaubelda, sest esiteks oli 3% ülevalt aktsiat juba riskantne osta ja teiseks suurendas riski ka turg, mis avanemisel samuti alla tuli.

WTW on küll väga ilusti liikunud ning kaupleb hetkel $37,50 kandis, 5,5% plusspoolel. Kuid ka selle aktsiaga kauplemine eeldas riskialtimat käitumist, sest osta tuli seda samuti üle 3% kõrgemalt. Antud juhul oleks risk ennast ka õigustanud, aga oleks võinud ka nii minna nagu RHT-ga.

-

Rep Hoyer says House Dems not part of tax deal; says he doesnt like some of the things in the tax deal - CNBC

-

Smithfield Foods (SFD) upgraded before the open to Buy from Underperform at BofA/Merrill - tgt raised to $21 from $16

Ettevõte avaldab kvartalitulemused neljapäeva 09.12 hommikul, lisaks on keegi novembri keskpaigas ka call optsioonides suurtemate kogustega bid poolel olnud:

SFD Jan11 20 calls (volume: 22.7K, open int: 3.0K, implied vol: ~45%, prev day implied vol: 39%) -- co is confirmed to report earnings Dec 9 before the open -

EURUSD on tänase tõusu käest andnud ja kaupleb hetkel 1,3295 juures. USDCAD, AUDUSD ja NZDUSD samuti.

-

$32 bln 3-yr Note Auction Results: 0.862% (Expected 0.841%); Bid/Cover 2.91x (Prior 3.26x, 10-auction avg 3.15x); Indirect Bidders 36.7% (Prior 35.00%, 10-auction avg 44.02%)

-

President Obama says he will fight to end the high-end tax cuts when they expire in two years

-

October Consumer Credit +$3.4 bln vs -$2.5 bln Briefing.com consensus; September revised to +$1.2 bln from +2.1 bln

-

Amazon.com updates Kindle for the Web; customers can read full text of Kindle books in their web browser - no download or installation required

-

Ehk kui oled Amazonist ostnud raamatu, siis Amazoni serverisse jääb selle kohta märge ja seetõttu saad oma raamatuid lugeda ka niisama veebi abil?

-

VVUS kaupleb OREX panel`i hääletuse ootuses juba 10% plusspoolel.

-

momentum, täpselt nii. Sisuliselt tekib võimalus lugeda raamatuid läbi veebi ehk huvilised ei pea tingimata Kindle'it ostma. Samas ei olda päris kindel, kui edukaks selline programm lõppkokkuvõttes kujuneb, sest teatavasti avas Google eile oma ebooks veebilehe. Google poolt pakutavate raamatute hinnad on võrdlemisi soodsad ning neid on automaatselt võimalus lugeda ka Androidi tarkvaral töötavates seadmetes (näiteks nutitelefonid).

-

Juhtus see, mida enamus ei uskunud: panel hääletas 13-7 OREX-i ravimi Contrave heakskiidu poolt.

See küll ei määra ravimiameti otsust,aga üllatav oli hääletustulemus igal juhul. -

OREXi paneeli hääletus pani järelturul üles liikuma ka ARNA.

Paneel oli ses mõttes üllatav, et näitas mõtteviisi muutumist. Näib, et millalgi lähitulevikus mõni uus tüsedusravim heakskiidu ikkagi saab.