Börsipäev 14. detsember

Kommentaari jätmiseks loo konto või logi sisse

-

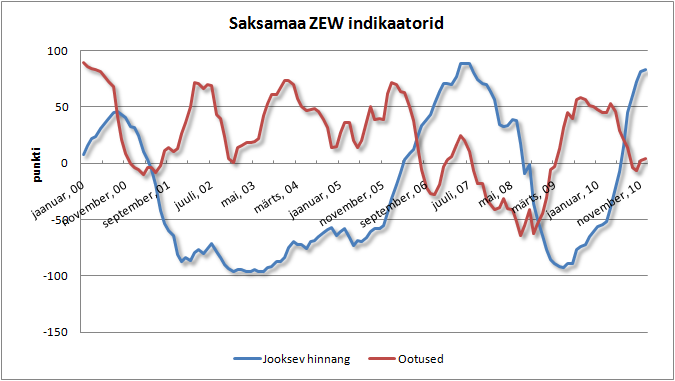

Makrouudistest on täna laual kolm peamist sündmust, mis võiksid turusentimenti mõjutada. Kell 12.00 avaldatakse Saksamaa ZEW indeksid, mis on detsembrikuu esimeseks ärisentimenti peegeldajaks eurotsoonis ning konsensus prognoosib küsitletud analüütikute ja institutsionaalsete investorite meeleolu paranemist võrreldes novembriga.

Kell 15.30 avaldatakse USA novembrikuu jaemüügi muutus. Jättes välja autod ning kütuse, ootab konsensus jaemüügi kasvu kiirenemist oktoobrikuu 0,4% pealt 0,6% peale.

Kell 21.15 avalikustab FED-i vabaturukomitee intressimääraotsuse, mille osas muutust ei oodata. Ühtlasi ei tohiks kohtumise raames tulla ühtegi muud suuremat otsust, mistõttu võiks turu tähelepanu langeda vaid pressiteate sõnastusele.

-

GS-i Hatzius usub, et FOMC tänane kohtumine on non-event ning sama igavad saavad olema ka mõned järgmise aasta alguses.

The statement following the Federal Open Market Committee (FOMC) meeting on Tuesday is likely to be the least interesting of the year. We expect only a very modest “lean” in the direction of better data. Kansas City Fed President Hoenig will probably cast his eighth consecutive dissent against the current policy stance.

The first couple of FOMC meetings of 2011 look likely to be similarly uneventful, with the main question the number of dissents in favor of a tighter policy stance (we expect one or two). By the spring, however, the committee will need to provide an indication of whether QE2, or large-scale asset purchases (LSAPs) in the Fed’s preferred terminology, will continue beyond June. Our standing forecast is yes, but this is under review pending the outcome of the congressional debate on further fiscal stimulus.

The extent of any changes in the statement is likely to be minor. For one thing, the improvement in the economic data is still not iron-clad given the disappointing November employment report. And while the bipartisan fiscal package announced by President Obama last week would brighten the near-term growth outlook if passed, the FOMC will not want to prejudge a congressional decision. Finally, Fed officials have some incentive to “soft-pedal” the improvement in the outlook a bit because they are still engaged in a public relations battle to justify their decision to ease monetary policy anew in November.

-

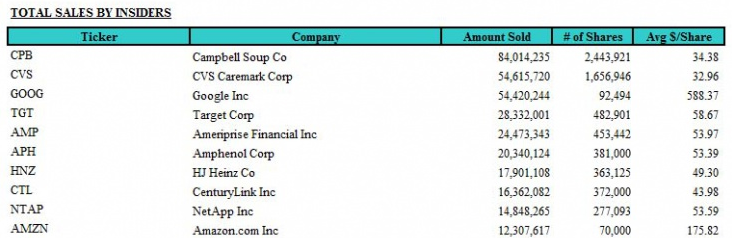

kui veel mõned nädalad tagasi müüsid USA ettevõtete insaiderid ligi 10 000 korda suuremas mahus aktsiaid võrreldes nendega, kes samal perioodil ostsid, siis 10. detsembril lõppenud nädalal suhe veidi paranes, kui müük (605 mlnUSD) ületas ostmist (3,4 mln USD) 178 korda. Möödunud nädala 10 suuremat müüki on välja toodud allolevas tabelis.

-

The Wall Street Journal on teinud interaktiivse kaardi põhja läinud USA pankadest (alates 2008. aasta jaanuarist kuni käesoleva aasta detsembrini kokku 315 panka).

-

Deutsche Banki USA strateeg Binky Chadha oli 2010. aasta alguses väljas kõige optimistlikuma nägemusega, prognoosides aasta lõpuks S&P 500 tasemeks 1325 (eile sulguti 1240 punktil). Järgmiseks aastaks ootab ta laiapõhjalise indeksi tõusu 25% võrra 1550 peale ning EPSi 96 dollarit, mis teeks ettevaatavaks PE suhteks 16,4x. Binky usub, et Q4 tulemused saavad olema taaskord prognoositust paremad ning sama teema jätkub järgmisel aastal, kui tööhõive ning krediidikasv paranema hakkavad.

-

Bloombergis ilmus täna lugu Eesti euroalaga liitumise kohta.

-

Suurbritannia THI 3,3% vs oodatud 3,2% (Y/Y). Naelsterling sai korraliku tõuke, hüpates $1,5900 tasemeni.

-

Saksamaa ZEW hetkeolukorra indeks 82,6 vs oodatud 84,5 punkti; ZEW majandussentimendi indeks (ootused) 4,3 vs oodatud 3,9 punkti.

Eurotsooni oktoobrikuu tööstustoodang tuli oodatud 7,6% asemel 6,9% (Y/Y), samas kasvades eelmise kuu 5,4% pealt. Tööstustoodang kasvas tänu suurenenud tellimustele kapitalikaupade järele.

-

Dollar täna jälle tugeva surve all: EURUSD +0,50% (1,3455). AUDUSD testimas pariteeti.

-

Hispaania 10-aastase võlakirja tulusus tegi korraliku hüppe täna üles, põhjustatuna 12-18 kuuliste võlakirjade oksjonist.

Müüdi €1,99 miljardi eest 12-kuulisi võlakirju vs €3,73 miljardi eest eelmisel oksjonil (nõudluse-pakkumise suhe 2,23 vs 1,9 eelmine kord) ja €0,52 miljardi eest 18-kuulisi võlakirju vs €1,24 miljardit eelmisel oksjonil (nõudluse-pakkumise suhe 4,54 vs 3,66 eelmine kord).

Tulusus 12-kuulise võlakirjal 3,449% vs 2,363% eelmine kord ja 18-kuulisel 3,721& vs 2,664% eelmisel oksjonil.

-

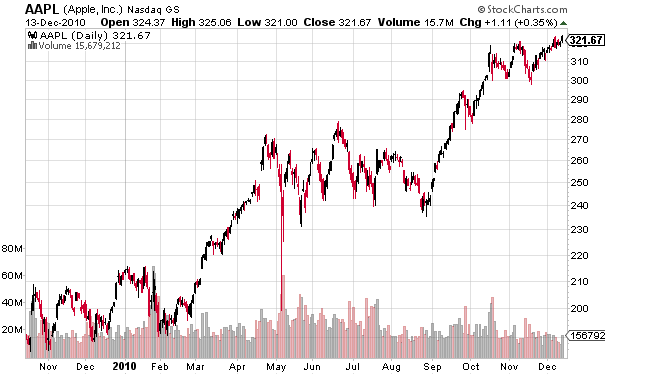

Täna on päris huvitava avaldusega väljas Morgan Stanley analüütikud.

Nimelt annavad nad täna teada, et võtavad Apple (AAPL)-i välja oma Best Idea nimekirjast.

Investment conclusion: Apple is being removed from Morgan Stanley’s best ideas list in light of the fact that the stock outperformed over the past six months (up 28% vs. S&P +14%) and the gap between our estimates and consensus has narrowed. We continue to see four key long-term growth drivers including: 1) Smartphone market growth and expanded iPhone distribution, 2) the tablet market opportunity, 3) rising enterprise adoption, and 4) the Chinese consumer.

Apple product pipeline remains robust: We expect: 1) iPhone on Verizon in early 2011, 2) new, lower priced iPad in April 2011, 3) iPhone 5 in June 2011, 4) Smart TV, redesigned iPad, LTE iPhone in 2012.

Lühidalt öeldes on analüütikute arvates hetkeks aktsia oma õiglase väärtuse saavutanud, kuid pikemas perspektiivis nähakse siiski mitmeid kasvu soodustavaid katalüsaatoreid. Samuti on firma planeeritav tootevalik analüütikute arvates väga rikkalik ning jõuline. ´

Pricing and gross margin pressure if carriers push back on high iPhone subsidies in the face of exclusivity expirations, rising smartphone competition (Android, Blackberry, WP7, etc), and network congestion. We don’t expect the same magnitude of share gains that we’ve seen over the last few years due to Android competition.

Ka Apple pole aina ägeneva konkurentsi suhtes immuunne ja seetõttu on analüütikute arvates tõenäoline, et nii intensiivset kasvu nagu me oleme näinud viimased paar aastat me enam aktsiahinnas ei näe.

Kuigi pikemas perspektiivis on Morgan Stanley analüütikud AAPL suhtes endiselt ülimalt positiivsed, siis on mõnevõrra üllatav, et nad otsustasid aktsia oma Best Idea nimekirjast välja võtta. Kindlasti ei saa seda tõlgendada väga negatiivse märgina, aga teades, et Morgan Stanley on olnud aktsia suhtes äärmiselt bullish, siis annab see ometi aimu, et analüütikud on AAPL aktsia suhtes natuke konservatiivsemat tooni võtmas.

-

Standard and Poor's alandas Belgia väljavaated "stabiilse" pealt "negatiivse" peale. Euro on põrkas $1,3500 pealt tagasi ja kaupleb hetkel $1,3470 juures.

-

Best Buy (BBY) teatas just oma kolmanda kvartali tulemused ning need pole sugugi ootustele vastavad. Lisaks sellele alandab firma ka järgmise aasta prognoose.

Best Buy Co Inc Reports Q3 $0.54 v $0.61e, $11.9B v $12.5Be

Lowers FY11 EPS guidance to $3.20-3.40 v $3.59e (from $3.55-3.70 on 14th Sept)Aktsia kaupleb eelturul $37,30 kandis, ligi 10% oma eilsest sulgumishinnast allpool.

-

Äsja ilmus terve hunnik USA makronäitajaid:

Novembrikuu jaemüük 0,8% vs oodatud 0,6%;

Novembrikuu jaemüük (v.a autod ja kütus) 0,8% vs oodatud 0,6%;

Tootjahinnaindeks (nov) (Y/Y) 3,5% vs oodatud 3,3%;

Tootjahinnaindeks (v.a toi ja energia) tuli vastavalt ootustele 1,2%.Dollar on tulemuste peale taastumas: EURUSD on päeva tipust 1,3500 tasemelt kukkunud 1,3425 juurde, kuid kaupleb veel 0,25% avanemistasemest kõrgemal.

-

Jaapanis suudeti iPS rakke (Indutseeritud pluripotentsed tüvirakud ehk täiskasvanud inimese ümberprogrammeeritud naharakud) kasutades ravida terveks selgroovigastusega ahvi. Kuue nädalaga oli väike ahv valmis juba omal jalal kõndima ning liikumisvõime oli taastnud sisuliselt samale tasemele kui enne vigastust.

Professor Hideyuki Okano Tokyo Keio Ülikoolist ütles, et see on maailma esimene juhtum, kus väike primaat taastus selgroovigatusest tüvirakkude abil.See annab ühtlasi ka lootust, et lähitulevikus suudetakse samasugust ravi pakkuda ka inimestele.

Olgu öeldud, et iPS-rakud on eriti atraktiivsed meditsiinilised vahendid kahel põhjusel. Esiteks, erinevalt inimembrüotest kogutavatest embrüonaalsetest tüvirakkudest ei ole iPS-rakkudega seotud eetilisi vastuolusid. Teiseks, kuna rakud pärinevad patsiendi enda kehast, ei tõuka immuunsüsteem neid ära.

Vastavat artiklit saab lugeda siin.

-

USA indeksite futuurid indikeerimas avanemist 0,1% kõrgemal. EUR/USD +0,24%@1,3420, nafta -0,35% @ 88,3 USD, kuld -0,15%@1395 USD

Euroopa turud:

Saksamaa DAX -0,10%

Prantsusmaa CAC 40 +0,00%

Suurbritannia FTSE100 +0,30%

Hispaania IBEX 35 -0,25%

Rootsi OMX 30 +0,09%

Venemaa MICEX -0,58%

Poola WIG -0,43%Aasia turud:

Jaapani Nikkei 225 +0,22%

Hong Kongi Hang Seng +0,49%

Hiina Shanghai A (kodumaine) +0,14%

Hiina Shanghai B (välismaine) +0,85%

Lõuna-Korea Kosdaq +0,31%

Austraalia S&P/ASX 200 +0,21%

Tai Set 50 +0,53%

India Sensex 30 +0,55% -

Nelli, kui kiiresti see väike ahv deskis tagasi oli ja kuidas tal tootlus peale operatsiooni kujunes?

-

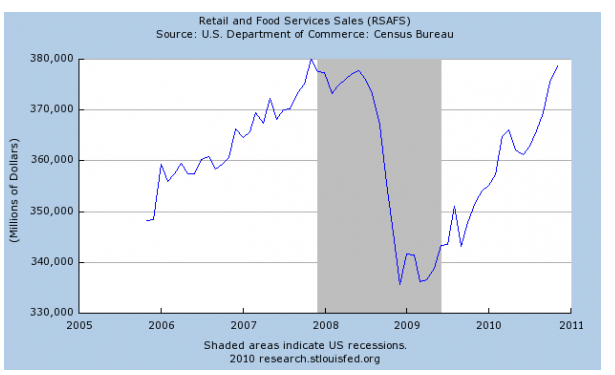

Business Insideri veebilehel on näha graafik, mis näitab, et tarbimine on USA-s kasvanud majanduslanguse eelsele tasemele.

-

to nextphase: selle kohta mul kahjuks andmed puuduvad ja ma julgen väita,et ilmselt kõik primaadid ei tegele ka kauplemisega.:)

-

to Nelli: need sinu ideed mis ,sa siin jagad on väga head ja on näha ,et sa oskad seda väga hästi. Seega sooviks väga teada ,palju on sinu aasta tootlus?.

-

*FOMC HOLDS FED FUNDS RATE TARGET AT 0.25% (AS EXPECTED); REITERATES RATE TO STAY LOW FOR EXTENDED PERIOD

- Vote 8-1 (Hoenig again dissents)

- confirms that the economic recovery is continuing, though at a rate that has been insufficient to bring down unemployment. Household spending is increasing at a moderate pace, but remains constrained by high unemployment, modest income growth, lower housing wealth, and tight credit. Business spending on equipment and software is rising, though less rapidly than earlier in the year, while investment in nonresidential structures continues to be weak. Employers remain reluctant to add to payrolls. The housing sector continues to be depressed. Longer-term inflation expectations have remained stable, but measures of underlying inflation have continued to trend downward.

- Committee anticipates a gradual return to higher levels of resource utilization in a context of price stability, reiterates progress toward its objectives has been disappointingly slow.

- Reaffirms treasury security purchases program remains unchanged at $75B/month, and will be adjusted as needed -

BSD Medical Corporation (BSDM) Announces Success in Initial Product Launch for MicroThermX Microwave Ablation System

-

to daniel1: Selle aasta tootlus on mul olnud nagu ameerika mäed, aasta esimene pool oli ca 40% ja suvi tõi palju ebaõnnestunud tehinguid, mis tõttu perfomance sai ka korraliku löögi. Aga mis puutub oskustesse, siis ma jõuan päeval jooksul vähemalt paar korda tõdeda, et ma ei oska kaubelda.:)

Seega tööpõld on lai ja iga päev õpin jälle midagi uut ning loodetavasti peegelduvad ka oskused kunagi stabiilses tootluses. -

Fedi kommentaarides midagi uut ega olulist ei olnud. Dollar sattus pärast otsuse tegemist esmalt kerge surve alla, kuid on pärast seedimist tugevnemas kõikide valuutade suhtes. EURUSD -0,08% ja sihib päeva põhjasid 1,3363 juures. USDJPY on 0,33% plussis ja GBPUSD 0,6% dollari kasuks.

-

General Electric Co (GE) Guides FY11 Rev flat to +5%; sees soild EPS growth through 2011 and beyond, with acceleration in 2012 - investor presentation

- Sees Q4 gain from sale of NBC universal.

- Targeting opportunistic stock buybacks, plans to retire preferred shares.

- Aiming for an 'attractive' dividend payout ratio.

- Kogu raport asub siin: http://www.ge.com/pdf/investors/events/12142010/ge_annual_outlook_presentation_12142010.pdf -

GE CEO Immelt räägib turgu üles:

General Electric Co CEO Immelt: The economic environment is definitely getting better across all businesses; seeing momentum in to 2011 - analyst day