Börsipäev 22. detsember

Kommentaari jätmiseks loo konto või logi sisse

-

Erinevalt kahest eelnevast päevast on tänane ja homne makrokalender märksa rikkalikum. Euroopas võiks suuremat huvi pakkuda Suurbritannia kolmanda kvartali lõpliku SKT näitaja ja Inglise keskpanga detsembri kohtumise protokolli avalikustamine kell 11.30. USA sessiooni eel (kl 15.30) aga avaldatakse Ühendriikide kolmanda kvartali SKT kolmas hinnang, mis erinevate konsensuste arvates revideeritakse 2,5% pealt 2,6-2,8% peale. Pool tundi pärast turgude avanemist jälgitakse novembrikuu olemasolevate majade müüki.

Euroopa indeksite futuurid on indikeerimas avanemist eilsete sulgumistasemete lähedal, USA futuurid kauplevad aga kerges miinuses

-

Külmad talveilmad ja rohke lumesadu on tegemas Euroopa jaemüüjatele kurja, kui inimesed eelistavad liikluskaoseid vältida ning pigem koduseks jääda. Kui veel mõned nädalad tagasi lootsid Saksamaa jaemüüjad teha tänavu pühade käiberekordit, siis FT Deutschlandi kohaselt on prognoose viimasel ajal madalamale toodud ning parimal juhul loodetakse nüüd saavutada 2006. aasta tulemust (nominaalsel tasemel). Peamiseks süüks on kaos Saksamaa raudteetranspordis, kuna keeruliste lumeoludega ei suudeta hakkama saada. Mõne päeva tagune FT kirjutas aga Hispaania jõulumüügist, kus jaemüüjate olukord on kõrge tööpuuduse tõttu veelgi raskem.

A study by Deloitte shows Spanish Christmas spending falling sharply from €951 per household in 2007 to €655 ($858) on average this year, with expenditure on meals at less than half the level of three years ago.

-

Suurbritannia III kvartali SKT 0,7% vs oodatud 0,8% (Q/Q) ja 2,7% vs oodatud 2,8% (Y/Y).

Jooksevkonto puudujääk (3Q) £9,6 miljardit vs oodatud £8,5 miljardit.

Investeeringud kasvasid samas 3,1% vs oodatud -0,2% (Q/Q) ja 8,9% vs oodatud 4,6% (Y/Y). -

Inglismaa keskpanga intressimäära otsusel ja varasoetusprogrammi osas jagunesid hääled 1-7-1. Andrew Sentence hääletas intressimäära tõstmise poolt ja Adam Posen hääletas stiiumulprogrammi mahu £50 miljardi võrra tõstmise poolt.

-

Naelsterling ei ole andmete avaldamise järgselt konkreetset suunda võtnud. Hetkel kaupleb dollari suhtes 0,12% madalamal $1,5451 tasemel.

-

Tänased upgrade/downgrade-id:

Upgrades:

Constellation Energy (CET) - Citi

Foot Locker (FL) - Added to Top Picks Live at FBR Capital

WABCO (WBC) - Target increased to $70 from $60 at KeyBank

ABB Limited (ABB) - Sterne, Agee

Doral Financial (DRL) - Sterne, Agee

Priceline.com (PCLN) - ThinkEquity

Downgrades:

Krispy Kreme (KKD) - BGB Securities

Nabors Industries (NBR) - Removed from s.t. buy at Deutsche Bank

Franklin Resources (BEN) - Susquehanna

Tenet Healthcare (THC) - Wells Fargo

-

Phillips-Van Heusen (PVH): Risk/reward remains compelling - Brean Murray

Brean Murray continues to believe the co is among the best positioned apparel players to weather the current economic environment and thrive, leveraging their dominant domestic market positions, a mix shift to the higher margin international market and a very healthy (and high margin) stream of Calvin Klein licensing revenue (unaffected by sourcing or cost pressures), following meetings with mgmt. With PVH trading at less than 14X their FY12 EPS of $5.00, they believe the risk/reward in the stock remains compelling.

Kinnitab osta soovitust ja $85 hinnasihti. -

Gapping up

In reaction to strong earnings/guidance: ZOOM +14.9%, TIBX +6.5%, WAG +6.2%, PRGS +2.4%.

M&A news: LEGC +46.3% (light volume, Legacy Bancorp to be acquired by BHLB for ~$13.00 per share in a transaction valued at ~$108 mln).

Select financial related names showing strength: BPOP +2.0% (paid monthly cash dividends on preferred stock), IRE +1.9%, BK +1.6% (initiated with Strong Buy at Raymond James ), UBS +1.4%, HBAN +1.3%, CS +1.0%, BAC +0.8%, C +0.5%.

Other news: CORT +15.8% (announces positive phase 3 study results for CORLUX for the treatment of Cushing's Syndrome), ACUR +8.3% (continued strength), ATVI +6.3% (reports out overnight related to ATVI and ERTS lawsuit), ASMI +4.4% (still checking), YRCW +4.3% (announced amendments to its credit agreement and asset-backed securitization facility), NVMI +3.8% (light volume; announced that a major foundry recently placed $10 million orders for its integrated and standalone metrology tools), ARNA +3.4% (Arena Pharm and Eisai complete end-of-review meeting with FDA for Lorcaserin New Drug Application), ARMH +3.1% (continued strength on reports of MSFT Windows for ARMH chip technology), HOLI +1.5% (announces a US $33.63 million contract win in high-speed rail and the filing of annual report on Form 20-F), ENZN +1.3% (authorizes the purchase of up to $200 million of outstanding shares of co's common stock), CVS +1.2% (up with WAG), JBL +1.0% (Cramer makes positive comments on MadMoney), BA +0.5% (to announce resumption of Dreamliner test flights "soon" - CNBC).

Analyst comments: PCLN +1.4% (upgraded to Buy at ThinkEquity), ABB +0.8% (upgraded to Buy from Neutral at Sterne Agee).

-

Q3 GDP- Third estimate +2.6% vs +2.7% Briefing.com consensus; First revision was to +2.5% from +2.0%

-

Gapping down

In reaction to disappointing earnings/guidance: LNN -6.2%, NKE -5.5%, XLNX -4.9% (also downgraded to Outperform from Strong Buy at Raymond James), HOV -2.3%, RHT -1.8%.

M&A news: ARG -2.4% (Board of Directors unanimously rejects revised unsolicited tender offer from Air Products).

Select XLNX peers under modest pressure: ALTR -2.9%, ALU -2.4%, STM -1.5%, TXN -0.7%, ADI -0.6%, BRCM -0.5%, .

Other news: TELOZ -47.7% (announces there will be no Q4 2010 distribution; intention to delist units from NASDAQ), BCON -21.7% (announces proposed public offering of preferred stock and warrants), CPIX -12.5% (FDA issues a CRL fo rAcetadote noting that there was not sufficient evidence of efficacy for the proposed indication of increasing survival in all patients with acute liver failure ), PT -10.6% (trading ex dividend), OWW -2.8% (light volume; American Airlines schedules and fares no longer available on Orbitz.com ), SCEI -2.5% (priced a public offering of 5,465,000 shares of its common stock at a price of $5.25 per share).

Analyst comments: KKD -2.7% (downgraded to Sell at BGB), GOL -2.5% (downgraded to Hold from Buy at Argus), AEO -1.2% (downgraded to Neutral from Buy at SunTrust).

-

USA indeksite futuurid indikeerimas avanemist nulli lähedal. EUR/USD +0,16% @1,3122, kuld +0,06% @ 1389,5 USD, nafta +0,6% @ 90,35 USD.

Euroopa turud:

Saksamaa DAX +0,00%

Prantsusmaa CAC 40 -0,06%

Suurbritannia FTSE100 +0,34%

Hispaania IBEX 35 -0,17%

Rootsi OMX 30 -0,23%

Venemaa MICEX +0,46%

Poola WIG +0,00%Aasia turud:

Jaapani Nikkei 225 -0,23%

Hong Kongi Hang Seng +0,22%

Hiina Shanghai A (kodumaine) -0,91%

Hiina Shanghai B (välismaine) -0,37%

Lõuna-Korea Kosdaq -0,33%

Austraalia S&P/ASX 200 +0,14%

Tai Set 50 +0,61%

India Sensex 30 -0,22% -

November Existing Home Sales 4.68 mln vs 4.65 mln Briefing.com consensus; M/M change +5.6%

-

Olemasolevate majade müügistatistikale lisaks veel niipalju, et olemasoleva maja mediaanhind oli novembris $170 600 ehk aastane tõus 0.4%. Varud langesid 4% ehk novembris oli müügis 3.71 miljonit olemasolevat maja ehk praeguse müügitempo juures 9.5 kuu varu. Ühepereelamute müük tõusis 6.7% ehk aasta baasil 4.15 miljonini, oktoobris oli näitaja 3.89 miljonit. Olemasoleva ühepereelamu mediaanhind oli $171 300 ehk yoy kasv 1.2%.

-

Fed's Plosser: Reiterates forecast for a modest US economic recovery, with 2011 GDP +3.0-3.5%

- Confidence in the US economic recovery is increasing.

- Not worried about deflation.

- Sees 2011 inflation at 1.5-2.0%

- Too early to say whether QE2 has been successful or not. -

Moody’s Investor Service teatas, et USA krediitkaardilaenude tähtajaks tasumata jätmine on novembris vähenenud. Vähemalt 30 päeva tasumata jäänud krediitkaardilaenude maht vähenes 13-ndat kuud järjest, ulatudes 4.38%-ni, mis on madalaim näitaja alates 2007. aasta detsembrist. 30-59 päeva maksetähtaja ületanud laenude maht vähenes 1.14%-ni, mis on kõigi aegade madalaima taseme juures. Krediitkaardilaenude mahakirjutamised langesid oktoobri 8.79% pealt 8.58%-ni. (link)

-

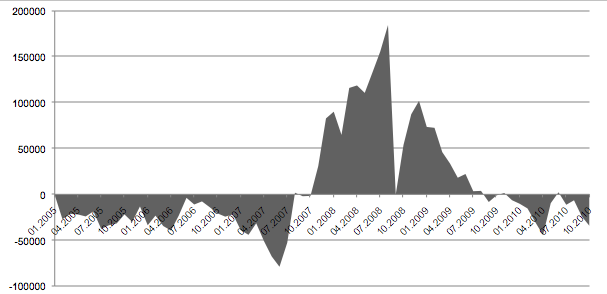

Täna avaldas NYSE huvitavat informatsiooni, mis ka paljudes “blogides” on kajastust leidnud. Nimelt kasvas oktoobrikuus investorite võimendus New York Stock Exchange’il $269 miljardile, mida on $13 miljardi võrra enam, kui septembris. Seni on suurim võimendus registreeritud 2008. aasta septembris ($299 miljardit) ning ilmselt teate väga hästi, mis siis parajasti turgudel toimuma hakkas. Alloleval graafiul on aga kujutatud NYSE vaba raha positsioon (free cash credit accounts + credit balance in margin accounts – margin debt), mis on samuti moodustanud madalaima taseme käimasoleva aasta aprillikuust saati (teadupärast oli siis S&P 500 indeks ca 1220 punkti tasemel, millele järgnes langus). M-o-m baasil vähenes vaba raha positsioon $10 miljardi võrra. Tegemist on võrdlemisi ohtliku olukorraga. Kui turge peaks üllatama mõni “ootamatu” uudis, siis võivad turud läbida vägagi kiire ja valusa korrektsiooni. Alloleva graafiku Y-telg on kuvatud 10,000-ndetes dollarites.

-

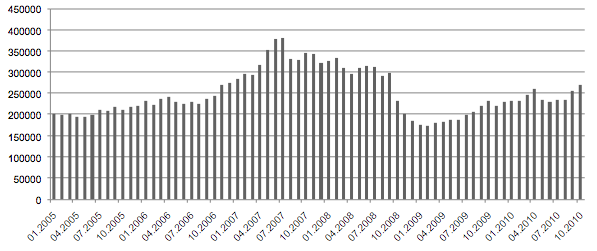

Kui jätkata samal teemal, siis allolev graafik näitab võetud võimenduste mahtu (Y-telg miljonites dollarites). On põhjust karta, et paraku oktoober ei osutunud aga võimenduste tipuks ning novembri ja detsembri numbrid on hoopis hullemad.

-

Dallase Fed avaldas hiljuti huvitava ülevaate USA kinnisvarasektorist, mida saab lugeda siit

-

Baltic Dry indeks, millele viitasin ka paar börsipäeva tagasi on igaljuhul tublisti allapoole langenud ning kaugel ei ole ka käesoleva aasta põhi. Siinkohal üritaksin vältida valearusaamat, et pean indeksit igal juhul juhtivaks majandusindikaatoriks. Nimelt ei pea nii mõnegi majandusteadlase hinnangul teooria paika.