Börsipäev 27. detsember

Kommentaari jätmiseks loo konto või logi sisse

-

Hiina keskpanga nädalavahetuse otsus tõsta laenu- ja deposiidi määra 25 baaspunkti võrra polnud kuigivõrd üllatav, kuna spekulatsioonid lõid antud teemal lõkkele juba mitu kuud tagasi. Küll aga arvasid paljud, et antud samm tehakse uue aasta alguses. Reaktsioon Hiina aktsiaturgudel kujunes esimese hooga positiivseks, kuid päeva teise poole tugev müügisurve viis indeksid ca 2% jagu miinusesse, mille tulemusel sulgus Syhanghai Composite 2,5 kuu põhjadel.

Shanghai Composite

Ühtegi olulist makrouudist täna oodata ei ole., mistõttu võiks päev kujuneda suhteliselt vaikseks. USA futuurid on hetkel kauplemas -0,2% punases.

-

Igaks juhuks täpsustaks üle, et millal on viimane börsipäev mille tehingud lähevad käesoleva aasta maksuarvestusse? 28.dets.?

-

just, 28. detsembril tehtud tehingute settlement jõuab toimuda veel selle aasta sees (31. dets).

-

31. detsember on küll Balti börsid suletud, kuid sellel päeval toimub viimane arveldamine, seega viimane kauplemispäev sellel aastal arveldamiseks on 28. detsember.

-

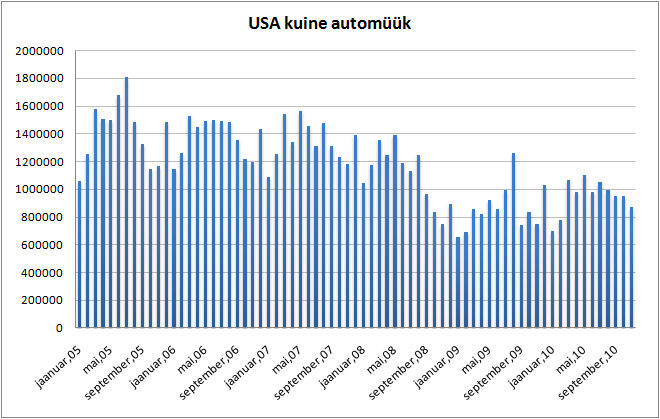

Käesolev nädal on autotootjate jaoks aasta üks olulisemaid, kuna esindused on siis väljas magusate pakkumistega ning paljud ameeriklased tulevad neid jahtima. Edmunds.com prognoosib detsembrikuu müügiks 1,13 miljonit sõidukit, mis oleks käesoleva aasta parim saavutus ning märgiks 10,2%list tõusu võrreldes mullusega. Terve aasta lõikes peaks aga müük tänavu küündima 11,5 miljoni sõidukini, mis kujuneks 11-12% paremaks võrreldes eelmise aastaga, ent sellegi poolest oleks 2010 teiseks kõige halvema tulemusega alates 1982. aastast.

-

Tänased huvitavamad upgrade/downgrade-id:

Upgrades:

Boyd Gaming (BYD) - Target increased at Credit Suisse

Isle of Capri (ISLE) - Target increased at Credit Suisse

Google (GOOG) - Target and estimates increased at Kaufman

Compass Minerals (CMP) - Target increased at Soleil Securities

Downgrades:

Regal (RGC) - Mentioned cautiously at Merriman Capital after holiday box office sales

Carmike (CKEC) - Mentioned cautiously at Merriman Capital after holiday box office sales

Cenemark (CNK) - Mentioned cautiously at Merriman Capital after holiday box office sales

H&R Block (HRB) - Estimates reduced at Oppenheimer

-

Hiina intressimäärade tõstmine toob täna ka USA turgudele närvilisust ning tõenäoliselt lõpetavad indekisd madalamal.

-

Gapping up

General news: APWR +14.2% (announces EPC contract with Inner Mongolia Huolinhe Coal Trade Group for a 4x200 MW micro grid project), JTX +10.7% (peer HRB under pressure after HSBC terminates contract on refund anticipation loans), RPRX +8.7% (ticking higher after surging 80%+ last week), MAIL +8.5% (signs new two year agreement with Google), LEI +3.0% (ticking higher; enters into $6 million stock offering), ODP +2.8% (continuing to climb following last week's 15% jump), KNDI +2.2 (completes registered direct placement of ~$16.6 million of common stock).

-

Kemet (KEM) katmist on alustanud täna nii DB kui Keybanc, mõlemal ostasoovitus ja target $16

KEMET initiated with a Buy at Deutsche Bank - tgt $16

KEMET initiated with a Buy at Keybanc - tgt $16

As mentioned earlier KeyBanc Capital Mkts initiated KEM with a Buy and price target of $16 saying they would characterize KEM as an underappreciated turnaround story. Firm says KEM is a leading global manufacturer of a wide variety of capacitors, which are fundamental components providing essential functionality to nearly all electronic devices. Capacitor functions include energy storage, filtering of electromagnetic interference (EMI) and regulating electrical energy to provide a "clean" electrical signal to devices. • KEM They note the Company has recently been able to maintain significant market share in satisfying virtually any of its customers' capacitance needs and despite recent revenue growth, new product introductions and positive impacts from recent cost reductions actions, they believe the shares are still trading below historic averages relative to both the Company's own trading history and closest peers.

-

Gapping down

In reaction to disappointing earnings/guidance: CALM -4.2% (light volume).

M&A news: MHR -1.6% (to acquire NGAS Resources; representing a value to NGAS shareholders of $0.55 per share).

Select financial related names showing weakness: HIG -3.1%, STD -2.9%, BBVA -2.2%, IRE -2.1%, UBS -1.7%, ING -1.5%, HBAN -1.0%, AIG -0.8%, BAC -0.8%.

Select metals/mining stocks trading modestly lower: GOLD -2.6%, VALE -1.2%, MT -0.8%, SLV -0.5%, GDX -0.2%, .

Select oil/gas related names showing weakness: REP -1.9%, TOT -1.8%, NE -1.6%, SWN -1.4%, E -1.3%, RIG -0.8%, SLB -0.7%.

Other news: PSDV -29.7% and ALIM -23.9% (FDA issues Complete Response Letter to co regarding new drug application for ILUVIEN), HRB -8.6% (HSBC will no longer provide RALs or RACs to H&R Block clients), CBLI -5.7% ( to raise ~$8.39 mln in registered direct offering with single institutional investor), XOMA -3.6% (pulling back from last week's surge higher), MGIC -2.7% (still checking), ITMN -2.5% (Court freezes assets linked to suspicious securities purchases ahead of EU Committee for medicinal products for human use recommendation regarding InterMune Drug Esbriet), NFLX -2.1% (under pressure in early trade following cautious article out over the weekend in financial newspaper).

-

USA indeksite futuurid indikeerimas avanemist -0,3% kuni -0,4% madalamal. EUR/USD +0,18% @1,3144, kuld +0,31% @ 1384,6 USD, nafta -0,55% @ 91 USD.

Euroopa turud:

Saksamaa DAX -1,47%

Prantsusmaa CAC 40 -1,44%

Suurbritannia FTSE100 suletud

Hispaania IBEX 35 -2,40%

Rootsi OMX 30 -0,31%

Venemaa MICEX -0,63%

Poola WIG -0,30%Aasia turud:

Jaapani Nikkei 225 +0,75%

Hong Kongi Hang Seng suletud

Hiina Shanghai A (kodumaine) -1,90%

Hiina Shanghai B (välismaine) -1,20%

Lõuna-Korea Kosdaq -0,59%

Austraalia S&P/ASX 200 suletud

Tai Set 50 -0,26%

India Sensex 30 -0,22% -

Stefan, laena oma linki jää jälgimiseks Läänemerel

-

Dallase Fed Manf. Activity dets 12.8 punkti vs konsensuse 17 punkti.

-

$35 bln 2-yr Note Auction Results: 0.740% (Expected 0.761%); Bid/Cover 3.71x (Prior 3.70x, 10-auction avg 3.31x); Indirect Bidders 22.6% (Prior 38.3%, 10-auction avg 37.6%)

-

Wall Street Journal kirjutab, et 98 panka, kes said Troubled Asset Relief Program (TARP) raames valitsuselt $4.2 miljardit, on pankrotiohus. Analüüs põhineb kolmanda kvartali andmetel, teise kvartali andmete põhjal oli vastav näitaja 86. TARPi loomisel ütlesid ametnikud, et programmi raames aidatakse ainult elujõulisi pankasid. Senini on 7 finantsabi saanud panka pankrotistunud, kes kokku said TARP raames $2.7 miljardit. Raskes seisus oleva 98 panga varade mediaansuurus oli $439 ja TARPist saadud mediaansumma oli $10 miljonit. Kokku oli WSJ andmetel kolmandas kvartalis USA 7760 pangast pankrotiohus 814 panka vs 729 panka teises kvartalis. Interaktiivne kaart USA pankrotistunud pankadest on kättesaadav siit.

-

With nearly 10 min. left in regular session trading, NYSE exchange traded volume stands @ 370M shares changing hands.

To put this into perspective, the Friday 1/2 day after Thanksgiving posted totals of 428.5M shares changing hands.

Ehk madalaima käibega päev selle aasta jooksul.