Tuleva

Kommentaari jätmiseks loo konto või logi sisse

-

See mis toimub Tulevaga (www.tuleva.ee) hakkab aina rohkem sarnanema LHV IPO-ga, tundub mulle. Võrreldes investeerimine LHV aktsiasse on investeerimine Tuleva algkapitalisse seotud hulk eeliste ja ebaeelistega, mille kohta oleks ehk sobiv siin foorumis arutleda.

Minu arusaamise järgi näiteks:

Eelised:

Investeerimine algkapitalisse sisuliselt P/B=1 (LHV oli vist kuskil 2)

Ettevõte (vähemalt hetkel) veel kiiremini kasvav

Pensioniäri stabiilsem kui pangandusäri

Hea äriidee, ehk olla odavalternatiiv pensioniturul

Nagu LHVs kompetentsed inimesed

Ebaeelised:

Ebaselge olukord administratiivkuludega. Väidetavalt juhatus praegu midagi ei teeni, aga plaanis tundub olevat seda muuta.

Suurus: nii kaua kui Tuleva on väike on paratamatult raske kuludega konkureerida.

Investeeritav summa piiratud

Pensioniraha haldamise kavandatav kulumäär 0,55% ok väikse fondi puhul, aga miks mitte veel agressiivsem eesmärk tulevikus kui fond(id) on suurem(ad)

100 EUR liikmetasu, mille vastu peaks minu arust saama boonus, aga ebaselge täpsemalt

ja veel, ja veel, ja veel - palun arutlege! :-) -

Olgu ka tsiteeritud Tuleva dokumendist:

"Nimetatud investeering ei ole investeering Väärtpaberituru seaduse mõttes"

Ma pole aga pädev selles osas hinnata kuidas riskid erinevad börsifirmade riskidega. -

Üldiselt võib muidugi ka küsida, kas Tuleva pikaajaline eesmärk on maksimeerida kasumit, ja kui ei, missugust kasumit siis tahetakse...

-

disclaimer: ma pole päris nende ärimudelist aru saanud

-

Mina olen asjast nii aru saanud et see 100 EUR on puhas käimatõmbamise kulu, millega pead arvestama kui soovid saada osanikuks. Osanikuks saab n*1000 EUR algkapitaliks sissemaksega ja hilisem häälte hulk ei sõltu n väärtusest.

Algkapitaliks on vaja 3MEUR kokku saada, sest muidu ei saa fondi regada ja hiljem investeeritakse see algkapital samadel alustel pensioniosakute sissemaksetega. Hetkel on plaanitud investeerida Vanquardi indeksfondi (aga osanikud saavad häälteenaumsel seda muuta).

Kogu selle ettevõtmise võlu peaks olema meelitada enda juurde inimeste pensionimaksed, lubades väiksemaid halduskulusid võrreldes tänaste fondidega. Piisab kui mõni olemasolev fondivalitseja teeb ka endale olemasolevate juurde indeksfondi ja siis on Tuleva supp juba lahjem -

Ise olen huvipärast sees

-

kalevk

Ma ei saa siis aru miks neil peab olema (mu arust) kolm huvigruppi: 1) pensionisäästjad, 2) liikmed, 3) investorid. Kergem oleks lihtsalt ühendada liikmete ja investorite huvi ja võtta X% investeeritavast summast kulude katteks, tundub mulle. Piisavalt raske on tasakaalustada investorite ja säästjate huvid, ehk otsustada kui madalad tasud peaksid olema. Hea küll 10 000 EUR investor vaatab 100 EUR nagu teenustasu, aga raskem motiveerida kedagi vaid 100 EUR sisse maksta natuke ebamäärase boonuse vastu. Siiamaani tundub mulle ka, et kapital koguneb neil kiiremini kui liikmed.

Aga, et asi võib muutuda suureks, seda ma usun, ja kui neil oleks 100 000 säästjat paari aasta pärast, siis on tõenäoliselt kõik rõõmsad niikuinii. Suurim kasu on Eestile üldse.Ilmselt konkurendid peavad siis ka tegutsema, ja LHV ongi juba indeksfondi loomisest informeerinud. -

stefan, võib-olla Te pole veel kursis aga LHV plaanib oma indeksfondidel põhineva pensionifondiga välja tulla sel sügisel. https://fp.lhv.ee/news/5021188

-

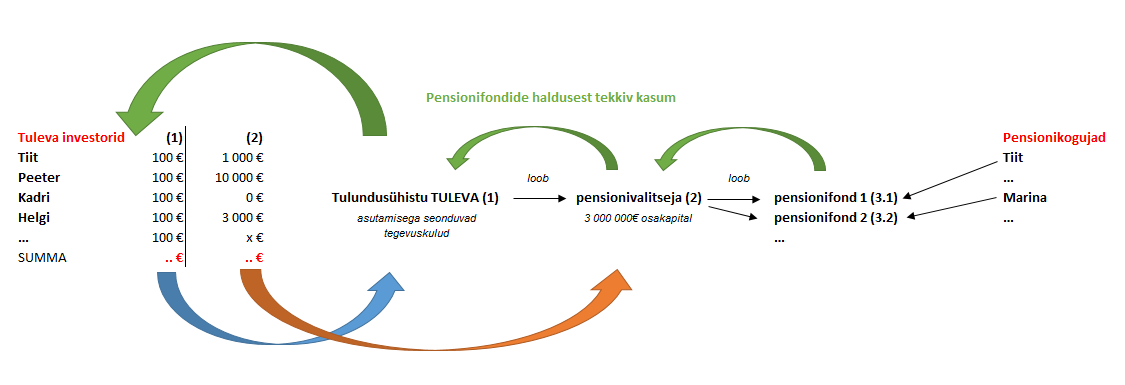

Tegin kunagi ühe pildikese Excelis (jah), et pisut selgitada enda (ja teiste jaoks) Tuleva rahastamist ja loogikat. Mina sain toona Tulevast aru nii (kuna jagasin pilti ka Facebookis ning Tuleva võttis ühendust, et pilti kasutada, siis arvan, et väga mööda ei pannud):

Klikka siia, et näha suuremalt.

-

Sander Pikkel

Loe viimane lause enne su kommentaari ;-)

Ma üritan siin aga nüüd selguse saada, kas Tuleva on LHV Varahalduse otsene konkurent lihtsalt ühistuvormis "maskeeritud", või kas on põhimõttelised vahed. Tegelikult arvan, et on hea nii kui naa. Aga Tuleva peab olema läbipaistev kuidas võimalike huvidekonfliktidega tegeldakse. LHV algatus indeksfondiga on muidugi suurepärane uudis, nii kui naa. -

(->nii või naa)

Hetkel, nende veebilehe järgi, on siis Tuleval laias laastus 1 500 liiget ja 1,5 MEUR kapitali. 1 500 liiget tähendab, et on juba 150 000 EUR kogutud liikmemakse, ehk "kuludeks". Proportsionaalselt on siis nii, et suurinvestorid (10 000 EUR) maksavad väga väike osa nendest kuludest, null-investorist liikmete raha läheb aga sisuliselt otse kuludesse, kui ma olen õigesti aru saanud. Lisandub küll ebamäärane boonus. -

Kahtlustan, et kui oleks kohe küsitud n*1000 visooni eest, siis poleks eriti panustajaid. Aga algselt eimillegi peale 100 küsida koos lubadusega välja töötada fondi loomiseks ja investeerimiseks vajalik dokumentatsion, siis osaleid tuligi nii palju kui nei tuli. Need kes maksid ainult 100 ja hiljem investoriks ei hakka on rohkem nagu "revolutsionäärid", kes väljendasid oma pahameelt seniste fondivalitsejate tasude teemal ;)

-

No 100 euri maksad sa selle eest, et olla võimeline asjade kulgu suunama kuna tulevikus on kõigil liikmetel võrdsed alused hääletamises ja ühistu suuna valimisel. Tuues ainult oma fondi osakud üle ja olles mitte liige, oled nagu iga teise fondi puhul, lihtsalt kaasa loksuja, kuid kelle kasu on lihtne pensionifond ning mõistlikud kulud, mis sellega kaasnevad. Samas ilma nende 100 euri panustajateta ei pruugiks kümnete või sadade tuhandete inimeste pensionikogumine olla tulevikus parematel tingimustel..

Kapitali panustajad siis saavad osa ka võimalikust tulust, mis tekib haldustasudelt.

Mis puutub LHV käiku ka indeksfondid luua, siis see saab huvitav kaasus olema.. Kui palju suudavad nad nn aktiivselt juhitavate fondidega paremat tootlust näidata, et oma kõrgemaid tasusid õigustada.. Väga riskantne käik on teha kõrvale madalate kuludega indeksfondid.. -

Tõnu siin. Suur tänu, Stefan, ja samuti KalevK, TauriA ja Smith! Tänu sellistele aruteludele saan ise järjest paremini aru, mis on inimeste jaoks oluline ja millest me pole veel suutnud rääkida nii, et selle kohta selgus jõuaks asutajate peadest ka tulevaste liikmeteni.

Kalev, Tauri ja Smith on juba mõnedele Stefani küsimustele vastanud. Võtan omalt poolt ette punktid, kus Stefanil küsimused tekkisid:

ADMINISTRATIIVKULUD (Stefan: ebaselge olukord administratiivkuludega. Väidetavalt juhatus praegu midagi ei teeni, aga plaanis tundub olevat seda muuta)

Nõukogu ja juhatus täna tasu ei saa. Oleme teinud nõukogule ettepaneku, et neli juhatuse liiget saavad tasu panusena Tuleva pensionikapitali igaüks 33 500 eurot, kui

- Tulevaga on liitunud üle 3000 inimese ja

- Tuleva fondivalitseja on jõudnud tegevuskasumisse.

See on kapitali panustamise tingimustes kirjas ka.

Tuleva fondivalitseja palgale tulevad äriplaani järgi kaks inimest, brutopalgaga 1500 eurot kuus. Fondivalitseja AS-i registreerime sügisel ja käivitusperioodil on need kaks inimest tänasest ühistu juhatusest (üks olen mina). Ka selle ettepaneku peab kinnitama nõukogu - see on ka järgmise koosoleku päevakorras.

Pikas plaanis:

1. Tuleva fondivalitseja peamised kulugrupid on tööjõukulud (sh palgad ja kontorikulud), FI- ja muud regulatiivsed kulud ning depoopangatasud. Indeksipõhine eesmärk võimaldab hoida need kulud madalal - ma ei näe, miks peaksid admin-kulud oluliselt kasvama.

2. Tuleva ühistul on täna ja tulevikus üldjoontes kolm suuremat kulugruppi: juhatuse liikmete palgad, IT-kulud ning liikmeskonna ehituse ja liikmesuhtlusega seotud kulud. Ühistu eelarve kaetakse täna ja tulevikus liikmetasudest, selle kinnitab liikmete poolt valitud nõukogu. Ühistu juhatuse põhiülesanded on liikmeskonna ehitus, suhtlus liikmetega ja liikmete huvides uute investeerimistoodete arendus. Mõistlik oleks juhatuse liikmeid motiveerida nende ülesannete edukaks täitmiseks - milline on selleks parim viis, on liikmetele ja nõukogule arutada ja otsustada. Mina ei usu seitsmekohaliste boonuste vajalikusesse heade tegijate motiveerimiseks ja see seisukoht peegeldub täna ja tulevikus ka minu ettepanekutes nõukogule. -

SUURUS (Stefan: nii kaua kui Tuleva on väike, on paratamatult raske kuludega konkureerida)

Siin tooksin välja kaks asja.

1. Oleme arvestanud, et 0,55% teenustasu juures peaks fondivalitseja nullkasumisse jõudma, kui fondis on 3000 inimese II samba pensionivarad (see kõigub siia-sinna sõltuvalt sellest, mis on nende inimeste Tuleva fondi toodud pensionivara suurus). Enne plussi jõudmist katame vajadusel fondivalitseja tegevuskahjumi liitumistasudest nagu äriplaan ette näeb. Surve kulude kontrolliks on tegelikult väga hea: see sunnib valima, millega fondivalitseja tegeleb ja tegutsema kuluefektiivselt. Me ei ehita organisatsiooni midagi sellist, mille vajalikkus on küsitav.

2. Investeerimismaailmas saame mastaabisäästust rääkida alates triljonitest - kahjuks ühelgi Eesti turuosalisel siin eelist pole. Selle pärast me ei ostagi ise aktsiaid, vaid kasutame maailma suurimate fondivalitsejate indeksifonde.

INVESTEERITAV SUMMA PIIRATUD

Jah. Algkapitali panuse ülemmäär on 10 000 eurot. Tuleva II samba fondidesse investeeritav summa on piiratud seadusega. Järgmise sammuna on plaanis III samba fond, kuhu võib investeerida nii palju kui soovid (täna kehtiva seaduse järgi saab tulumaksu tagasi summalt, mis on kuni 15% palgast).

KULUMÄÄRA LANGUS (Stefan: Pensioniraha haldamise kavandatav kulumäär 0,55% on ok väikse fondi puhul, aga miks mitte veel agressiivsem eesmärk tulevikus kui fondid on suuremad?)

Nõus. Äriplaan näeb ette teenutasu alandamist alates viiendast tegevusaastast. See on Tuleva nõukogu otsus ja sõltub eelkõige fondide mahust. Nõukogu valivad liikmed. Üks täpsustus selguse mõttes - Tuleva kogukulumääraks (s.t koos allfondide kuludega) arvestab äriplaan 0,65 (kui ma ei eksi, siis tänaste fondide keskmine peaks olema üle 1,5).

LIIKMETASU JA PENSIONIBOONUS (Stefan: 100 EUR liikmetasu, mille vastu peaks minu arust saama boonust, aga ebaselge täpsemalt)

Paar selgitust, mis peaks abiks olema:

1. Nagu Kalev juba täpsustas ka: liikmetasu on raha, mille inimesed panevad kokku, et ühistu käima läheks ja areneks. Usun ja loodan, et oleme tänastele ja tulevastele liikmetele seda selgelt öelnud - see sada eurot pole raha, mille eest sa midagi ostad. See on raha, millega sa aitad käivitada ühistu, mis töötab sinu huvides ja mille tasumisel sul tekib otsustusõigus ja lisaks õigus osaleda pensioniboonuse kaudu loodava fondivalitseja kasumi jaotamises.

2. Kõik liikmed, kes on toonud oma II samba Tuleva fondi, saavad lisaks investeerimistootlusele kord aastas pensioniboonust, mis on 0,05% iga liikme Tuleva fondis oleva pensionivara väärtusest. Kui liikmed ei otsusta seda raha välja võtta, saab pensioniboonus osaks fondivalitseja aktsiakapitalist ja hakkab teenima nii investeerimistootlust kui tegevuskasumit. Valem on paigas ja saadav tulu sõltub turgude tootlusest ja fondivalitseja edust.

PANUS ALGKAPITALI POLE VÄÄRTPABER (Stefan: Kuidas erinevad riskid võrreldes börsifirmade riskidega?)

Oluline erinevus: Tuleva liikmestaatuse ega panusega fondivalitseja kapitali ei saa kaubelda - panuse võib tagasi osta ainult ühistu. Algkapitali panus on pikaajaline rahapaigutus: esimese viie aasta jooksul kapitaliosa ega dividendide väljamaksmist ei ole. (va juhul kui algkapitali panuseid laekub üle 3 miljoni - sel juhul tagastatakse enam-makstud raha liikmetele proportsionaalselt nagu tingimustes kirjas). See on investorile oluline piirang, aga ka tagatis, mis välistab kapitalikontsentratsiooni. -

TULEVA PIKAAJALINE EESMÄRK (Stefan: kas Tuleva pikaajaline eesmärk on maksimeerida kasumit?)

Tuleva pikaajaline eesmärk on maksimeerida liikmete pensionivara. Võib ju lihtsustatult võrrelda, et kui panga eesmärk on teenida kapitaliinvestoritele kasumit ja inimeste rahulolu on pikas plaanis kasumi teenimiseks vajalik eeldus, siis Tuleva puhul on eesmärk maksimeerida inimeste vara ja kapitaliinvestorite rahulolu on selleks vajalik eeldus.

HUVIDE TASAKAALUSTAMINE (Stefan: kas pole raske tasakaalustada kolme erineva huvigrupi: pensionikogujate, liikmete ja investorite huvisid?)

Ühistul on tegelikult ikkagi üks huvigrupp: pensionikogujad. Inimestel, kes toovad oma pensionivara Tuleva fondi, on majanduslikult mõistlik ka liikmeks astuda, kuigi see pole iseenesest kohustuslik. Kui liige osaleb lisaks algkapitalis, suurendab see tema potentsiaalset tulu. Võrdne hääleõigus on kõigil liikmetel sõltumata algkapitali panusest ja selle pärast on tõenäoline, et tegevuskasum ei kasva lõpmatult, vaid pigem hakatakse pärast viiendat tegevusaastat langetama tasusid. Sellega on kapitali panustajad arvestanud ja ka selle arvestusega on panus algkapitali minu meelest pikaajalise rahapaigutusena hea oodatava tulu ja riski suhtega. See sõltub muidugi turgude käekäigust ja otsuse teeb iga investor ise oma alternatiive kaaludes.

Kogu Tuleva ühistu põhikiri ja kapitali panustamise tingimused on loodud ja põhjalikult läbi mõeldud selle eesmärgiga, et huvid oleks tasakaalus ja sellist tavalist nullsumma-mängu investorite ja klientide vahel ei tekiks. Ma usun, et see ka õnnestus. Aga nõrkuste otsimine on tänuväärne - kui neid leidub, saab üldkoosolek vajadusel põhikirja täpsustada.

Kindlasti on oluline nii liikmeks astumist kui ka kapitalipanust kaaludes teadvustada, et ühistuvorm pole maskeering ega turundustrikk, vaid põhimõtteline erinevus (vt eesmärk). Minu meelest enamiku inimeste jaoks positiivne erinevus, aga see oleneb ootustest.

Ühistu liikmeks astudes tulevad inimesed sisuliselt kokku, et täna ja tulevikus otsustada, milliseid pikaajalise säästmise/ investeerimistooteid nad saavad endale ise kaasaegseid tehnoloogiaid kasutades kasulikumalt teha kui pangad suudavad pakkuda. -

tonup

Nõukogu ja juhatus täna tasu ei saa. Oleme teinud nõukogule ettepaneku, et neli juhatuse liiget saavad tasu panusena Tuleva pensionikapitali igaüks 33 500 eurot, kui

- Tulevaga on liitunud üle 3000 inimese ja

- Tuleva fondivalitseja on jõudnud tegevuskasumisse.

Selliseid ühekordseid suuri tasusid pole minu meelest kõige targem valik, kui soov on kaasata palju tavalisi inimesi. Liituja ei taha, et tema 100 EURst läheb 50 EUR otse preemiaks juhatusele selleks, et ta on liitunud. Maksku parem väike raha juhatusele alguses, ja kui fondid ja mahud on kasvanud, siis vastavalt rohkem. Ma ei hinda alla seda fantastilist tööd mis on tehtud, aga suurte preemiumitega võib riskida seda rahva toetust, mis on absoluutselt esmaprioriteediks, minu arusaamisel. -

Nõus - suuri preemiaid ma samuti ei poolda ja mingit “netoklientide” värbamise eest tasu veel vähem. Lahendus: optsioonilepingule sarnanev ettepanek juhatuse töö tasustamiseks lähtubki sellest, et enne kui fondid on tööle hakanud, kasvanud ja jõudnud tegevuskasumisse, ei ole mõistlik liikmete panustatud rahast sentigi juhatusele välja maksta. Liikmed saavad küll tagasisidet andes, selgitustööd tehes ja teisi liikmeid kutsudes projekti õnnestumisele kaasa aidata, aga suurem roll on siin juhatusel ja selle pärast on risk ka suuremas osas juhatuse õlul (liikmed riskivad 100 euroga, iga juhatuse liige 33 500 euroga).

Kui fondid ei käivitu, siis ühistu juhatus tasu ei saa - sõltumata sellest, kui palju liikmeid on. Kompensatsioon pole preemia liitujate eest, vaid edukustasu, mille Tuleva juhatuse liikmed saavad rohkem kui aasta vältel tehtud töö eest, juhul kui fondivalitseja on püsti pandud ja edukalt töötab. 3000 liiget on siin lihtsalt eelduseks. -

tonup

Võrdne hääleõigus on kõigil liikmetel sõltumata algkapitali panusest ja selle pärast on tõenäoline, et tegevuskasum ei kasva lõpmatult, vaid pigem hakatakse pärast viiendat tegevusaastat langetama tasusid.

Ok, see on oluline punkt. Siis on hoopis liikmed eelisseisus investorite vastu. Kasum võib jääda nulliks, ja kogu tootlus läheb pensionikogujatele, kui liikmed seda tahavad, ja eks nad seda tahavad?

Siis tekib mul tunne, et investeerimine algkapitalisse on võrdne investeerimisega fondidesse (miinus kulusid). Ehk investor kes "tahab rikkaks saada", ta pigem ostab LHV aktsia P/B 2-ga kui investeerib Tuleva algkapitalisse P/B 1-ga.

Ja siis on muidugi Tuleva kõva konkurent LHV-le pensionikogujate silmis. Aga juhatuse tasustamine jääb probleemiks, minu meelest. -

[quote=stefan]

tonup

Aga juhatuse tasustamine jääb probleemiks, minu meelest.

kas arvad, et inimesed peaks tasuta tööd tegema? Oled ise selleks valmis? -

pahurik

Räägi nüüd mida sina arvad Tuleva tasustamismudelist! Mina olen juba rääkinud, mida mina arvan. -

Ikkagi rõhutan, et meil ei ole liikmed vs investorid. On liikmed, kes on panustanud algkapitali ja liikmed, kes ei ole. Pensionikogujad on nad kõik. Esimesest 1000 liikmest otsustas algkapitali panustada üle poole.

Mõtleme korraks läbi, kuidas tegevuskasum ja haldustasud kujunevad. Fondivalitseja tegevuskasum sõltub fondide tasumäärast, mille kinnitab ühistu nõukogu. Ühistu nõukogu on kinnitanud ka tänased algkapitali panustamise tingimused ja sinna juurde kuuluva äriplaani, mis näeb ette tasude langetamist alates viiendast tegevusaastast. Seega - tasumäärade kinnitamisel on nõukogul kohustus arvestada kõigi liikmete huve - sh seda, mida nõukogu on algkapitali panustanud liikmetele lubanud.

Lisaks sellele, et tasud hakkavad alates 5ndast tegevusaastast langema, oleme äriplaanis veel arvestatud, et kaugemale kui 10 aastat on tõesti võimatu ennustada, mida nõukogu kõiki faktoreid arvesse võttes tasude kohta otsustab (eeldan, et need langevad edasi, aga kui palju, ei oska arvata). Selle pärast pole äriplaan ja algkapitali slaidipakis toodud näited pärast 10ndat tegevusaastat tegevuskasumit arvesse võtnud. Kui fondid on edukad, on selleks ajaks liikmete algkapitali panus kenasti kasvanud ja kui tulu pole vahepeal dividendina välja makstud, kasvab see kenasti indeksipõhises fondis edasi.

Muide, mitmed investeerimishuvilised on märkinud, et alla 10 000 euroste summade puhul tundub panus Tuleva algkapitali olevat puhtalt indeksifondi investeerimiseks kõige soodsam viis, isegi tegevuskapitali arvesse võtmata. Lisan siia algkapitali slaidipaki ka - selgitav ja võrdlev näide selle kohta on lk 9.https://drive.google.com/open?id=0B1DXaZSM4lXlTEtoSTN2alJERDQ -

Tõnu Pekk LHV sammust: Tuleva pensionifondid tulevad kindlasti!

http://arileht.delfi.ee/news/uudised/tonu-pekk-lhv-sammust-tuleva-pensionifondid-tulevad-kindlasti?id=75419513&utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+delfimajandus+%28DELFI+%3E+Majandus%29

Veel positiivseid uudiseid pensionite kohta selles artiklis:

"Tuleva on aidanud rahandusministeeriumil teha pensionikogujate huvides olulised muudatused investeerimisfondide seadusesse. Tänu sellele on tulevikus uutel konkurentidel turule tulla lihtsam ja fondi vahetus maksab tulevikus inimestele kümme korda vähem kui täna." -

Swedbank alandab pensionifondide tasusid ning loob uued elutsükli indeksfondid

https://www.swedbank.ee/private/home/more/newsandblog/news

0,29% suurepärane uudis Swedi poolt.

Aga keegi ei unusta mitme aasta jooksul, et kõik toimus tänu Tulevale, sellepärast ma pakun, et kui inimesed valivad suht sarnaste pensionitoodete vahel, siis Tuleval on suur goodwill-eelis. Iseasi kas inimesed tahavad olla liikmed või ei. -

Uurisin saiti.

Ma soovitan Tuleval pensinäridele madalamat pensioniiga pakkuda. Pension võiks ikka alata alates 50 eluaasta.

Siis oleks noortel ka point liituda. Täna on vist tähtajad peale surma. -

Tulevalt tuleb viimasel aja FB-s reklaami nagu Vändrast saelaudu. Klikkasin siis ka ja lugesin nende blogi. Mis häirib on demagoogiline lähenemine - kui vaja siis näidatakse, et Eestis on täielik ikaldus, kõik puha miinuses (ning kontekst loomulikult selline et Tuleva ainus kes pensionikogujale õnne õuele toob). Teisel sammul jällegi vaieldakse nii et silm sinine kas ikka LHV on teinud tootluses grammikese indeksfondile ära või on hoopis vastupidi - kas pole vastuolu? Kas ei tähenda see seda, et vähemalt osadel aktiivselt juhitud fondide klientidel on päris hästi läinud ning kui peaks tulema uus suur langus (viimasest langusest juba ca 8.a. möödas), siis ilmselt LHV aktiivsed fondid astuvad taas indeksfondidest hea sammu eest ära.. Kogu selle põhjendamatu "apelsinide ja õunte" maitseomaduste ja teenustasude võrdluse juures on nad täielikult ära unustanud võrrelda võrreldavaid, suisa identseid tooteid. Aitan siis veidi kaasa, siin see võrdlus on:

Kogu selle "mure" juures mida nad pensionikogujate pärast on väljendanud, soovivad nad täiesti identse toote eest küsida 41% kõrgemat teenustasu väites ise kodulehel "Kõigepealt loome koos madalate kuludega pensionifondi". Sisuliselt teevad nad maha konkurentide toodete hindu mida nad ise ei paku ja ainsat toodet mida nad pakuvad ja mille hinda saab teistega võrrelda - seal nad vaikivad ja sisuliselt hoopis viskavad pensionikogujale kirve selga. Kui see pole demagoogia, siis mis see on? Aktiivselt juhitud fondi puhul võiks konkurendist kõrgemat hinda põhjendada fondijuhi kõrgema kvalifikatsiooniga/track recordiga vms, kuid passiivse fondi puhul pole tõesti peale tasu ju mingit vahet kus raha hoida (eeldusel et mõlemad sama sektori fondid). 41% kõrgem teenustasu identse asja eest on samahea kui minna ja võtta sms laenu tavalise pangalaenu asemel... Tahaks kuulda majanduslikult ratsionaalseid selgitusi miks üks või teine pensionikoguja peaks soovima maksta identse asja eest 41% rohkem.. nt Eesti "esinaisinvestor" võiks seda selgitada, miks ta otsustas maksta 41% kõrgemat tasu identse toote eest, loodetavasti pole emotsioonidel põhineva otsusega, sest emotsioonid ja raha teatavasti väga hea kombo pole.

Jutt läks pikaks, kuid kokkuvõtteks minu väide on, et Tuleva (alg-)kapitali panustajad polnud mitte niivõrd mures pensionikogujate heaolu pärast vaid pigem soovisid kerget kasumit teenida uues nišis, kuid ei arvestanud konkurentsiga. Näis kas inimesed eelistavad 41% kõrgema tasuga fondi, eks tõehetk jõuab kätte siis, kui uued fondid turul või kui turg peaks langema. Saab olema huvitav kõrvalt vaadata. Loodetavasti suudetakse siiski demagoogiaga piiri pidada enne kui päris kollaseks kätte ära läheb. -

Tuleva ühistu üks olulisi aspekte on ka see, et igasugune teenitud kasum läheb ühistu liikmete pensionivarade vahel proportsionaalselt jagamisele, st et iga liige saab mingis mahus pensionile lisa. Eks esimese täispika tegutsemise aasta lõpuks selgub, mis tegelikud halduskulud on. Oletades, et tegelik haldustasu tuleb 0,35% (mis oleks 10% odavam kui LHV näide), siis see vahe 0,2%punkti kasumist läheb pensionitesse tagasi. LHV 0,39% sisaldab kindlasti lisaks tegelikele kuludele ka marginaali ja seda saavad mingis osas tagasi ainult aktsionärid, aga lihtsa pensionikogujana eks sa ürita pärast LHV-lt seda kuidagi kätte saada :)

Kui olen millestki valesti aru saanud, siis paremini informeeritud tegelased kindlasti parandavad mind. -

Haldustasu määr millega haldur nulli jõuab sõltub otseselt mahust. Nii et tõenäoliselt toimetatakse vähemalt alguses korraliku miinusega. Eestis on kuni viimase ajani II samba fondide turul tegijaid pigem vähemaks jäänud vaatamata sellele, et tasud on lahkujatel olnud kordades kõrgemad kui Tuleval. Huvitav miks? Totud ei taibanud kui heast ärist nad loobuvad?

-

finantsist, Sa kipud ära unustama, et enne Tuleva algatust ei pakkunud mitte ükski pensionivalitseja võimalust investeerida passiivsesse indeksifondi. Tuleva tuli ja lõi lauale 0,55% haldustasuga passiivse indeksifondi ja sellest ajast peale on hakanud pihta suurem diskussioon passiivse investeerimisvõimaluse üle. LHV samm omakorda sellele oli 0,39% haldustasuga indeksifond ehk mitte Tuleva ei löö kirvest selga, vaid Tuleva on tekitanud olukorra, kus pensionivalitsejad on sunnitud tegema klientide hoidmiseks jõulisi samme. Iga investor võib teha otsuse ja valida soodsaima pensionifondi, kuid ilma Tulevata oleks meil parim lahendus soodsaid kulusid silmas pidades Swedbanki 0,61% haldustasuga võlakirjafond K1. Lisaks on Tuleva juba öelnud, et otsitakse võimalusi pensionifondide tasude langetamiseks (on selge, et LHV ja Tuleva mastaabisäästu erinevused on märkimisväärsed).

-

Tulevale tuleb kindlasti suur aitäh öelda turu arendamise ja pensionikogujatele heateo tegemise eest. Samas tundub mulle, et madalama valitsemistasuga passiivse indeksfondi osas saab pigem teine hiir (LHV) juustu, kui varajane lind (Tuleva) ussikese.

-

Aitäh arutelu jätkamise eest. Vaatan, et finantsisti kommentaaris on mõned lahtised küsimused, mis ootavad võibolla vastust.

1. Kas vähemalt osal aktiivselt juhitud fondide klientidest on päris hästi läinud?

Osal klientidest on kindlasti läinud päris hästi. Kui suurel osal, sõltub sellest, kuidas määratleda “päris hästi”.

Üks võimalus on öelda, et päris hästi on läinud siis, kui investorid on teeninud vähemalt maailmaturgude keskmise lähedast tootlust. Sel juhul enamikul Eesti investoritel ei ole läinud hästi. Eestis pole ühtegi pensionifondi, mille keskmine klient oleks teeninud vähemalt sama palju või rohkem kui ta oleks teeninud, suunates sama raha indeksifondi. LHV, Nordea, Swedbanki ja SEB-i klientidest enamus on teeninud vähem.

Teisest küljest, säästmise ABC ütleb, et noorelt raha koguma asudes polegi nii oluline, kuhu sa investeerid, vaid see, kui palju sa kõrvale paned. Meil on tänaseks pensionifondidesse kõrvale pandud üle kolme miljardi euro. Nii palju raha poleks Eesti inimesed tõenäoliselt ilma pensionireformita säästnud ja see on minu meelest alustuseks päris hea tulemus. -

2. Kas LHV-l on indeksifondidest paremini läinud või vastupidi?

Selle küsimuse üle ei saa tegelikult eriti vaielda: vastust näitavad numbrid. Vaidlus tekib sellepärast, et selles lihtsas küsimuses peitub mõnede meelest kaks erinevat küsimust.

Esimene küsimus: kas LHV investorid on saanud rohkem tulu kui nad oleksid saanud indeksifondis? Ei ole. Enamik LHV investoreid oleks indeksifondis rohkem teeninud. Minu teada pole LHV vastupidist väitnud, küll aga küsimust ümber raamistanud.

Teine, ümber raamistatud küsimus: kas LHV osaku puhasväärtus on kasvanud rohkem kui indeksifondi osaku puhasväärtus? Peast tean öelda, et L fondi puhul on küll. See paraku ei näita fondi investorite tootlust. Ehk siis ei tähenda, et investorid oleksid teeninud rohkem tulu. Küll aga näitab see midagi fondijuhi otsuste kohta (tänase fondijuhi ajal on küll LHV L fondi osaku puhasväärtuse kasv indeksifondile alla jäänud).

Mind isiklikult investorina huvitab eelkõige see, kui palju minu raha fondis tulu teenib. See, kas fondijuht võistluses teiste fondijuhtidega on parem või halvem, on eelkõige fondijuhtide ego küsimus ja pole investorile eriti tähtis.

Sellepärast olen viimasel ajal näinud vaeva, et iga inimene Eestis saaks oma pensionikonto tegeliku tootlusmäära välja arvutada. Olen kuulnud, minu üleskutsest on juba mitu programmeerijat kinni haaranud ja loodetavasti saab varsti igaüks seda teha.

3. Kui peaks tulema uus suur langus, kas siis astuvad LHV käsitsi juhitud fondid indeksifondidest hea sammu eest ära?

Lähiajaloos ei ole tõestusmaterjali selle kohta, et “suure languse” ajal aktiivselt juhitud fondid vähem põruksid kui indeks. Näiteks meie pensionifondid kukkusid viimases kriisis (tipust põhjani) keskmiselt 33%, samal ajal kui Vanguardi Global Stock/ Bond indeksifond kukkus 26%. Mida tulevik toob, ei oska öelda. -

4. Kui turule peaks tekkima veel odavamaid identseid tooteid, siis miks peaks pensionikoguja soovima maksta identse asja eest 41% rohkem?

Sinu võrdlus teenustasude osas on väga tabav - just indeksifondide puhul ei ole majanduslikke põhjuseid, miks keegi peaks valima samade investeerimisreeglitega fondi, mille teenustasu oleks kõrgem teisest turul kättesaadavast fondist.

Tuleva fondivalitseja teenustasu peaks olema sel tasemel, mis liikmetele kõige kasulikum on. Kui fondivalitseja teenib kasumit, läheb see jagamisele liikmete vahel. Kui fondivalitseja on alguses kahjumis, katab kahjumi ühistu liikmetasudest. Isiklikult arvan, et liikmetele on kasulik, kui Tuleva fondid alustavad konkurentsivõimelise teenustasuga. Sellepärast oleme teinud nõukogule ettepaneku hinnata võimalust tuua teenustasu madalamaks kui algul plaanisime: see on ka hea surve Tuleva fondivalitsejale hoida kulud algusest peale nii madalal kui vähegi võimalik.

5. Kas äkki Tuleva (alg-)kapitali panustajad polnud mitte niivõrd mures pensionikogujate heaolu pärast vaid pigem soovisid kerget kasumit teenida uues nišis, kuid ei arvestanud konkurentsiga?

Tuleva algkapitali panustajaid on seni üle 1100 ja tuleb iga päev juurde. Ma ei saa kõigi nimel rääkida, aga julgen öelda, et nende seas on nii neid inimesi, kes tegid kapitalipanuse puhtalt missioonitundest siis, kui Tuleva idee näis paljudele utoopiline, ja samuti neid inimesi, kes on teinud kaalutletud otsuse Tuleva algkapitali raha paigutada pärast seda, kui pankade pensionifondid konkurentsi ootuses indeksifondide turuletoomisest rääkima hakkasid. -

Oops, Tuleva on juba ületanud 3000 liikme künnise.

www.tuleva.ee

Kas nüüd on siis fondid varsti tulemas? -

1,5 kuud möödas aga uut infot pole. Loomulikult peale selle, et lisaks LHV'le on nüüdseks oma indeksfondid välja saanud ka SEB ja Swed.

-

vilja.uss

1,5 kuud möödas aga uut infot pole. Loomulikult peale selle, et lisaks LHV'le on nüüdseks oma indeksfondid välja saanud ka SEB ja Swed.

Tuleva on nüüdseks täitnud nii 3000 liikme künnise kui ka kogunud kokku vajaliku algkapitali ja töö fondide käivitamiseks käib mitmel rindel. Hetkel on Tuleva fondide registreerimistaotlus Finantsinspektsioonis juba ülevaatamisel, ning nagu ka Henno eespool viitas, siis hetkel on eesmärk fondide käivitamiseni jõuda kevadel. -

"Tuleva käivitab tõenäoliselt* madalaimate kuludega pensionifondid Eestis. Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi valitsemistasu on 0,34% ja kogukulumäär kuni 0,5% aastas.

Tuleva pensionifondides saavad alates homsest hakata pensioni koguma nii Tuleva liikmed kui ka kõik teised Eesti inimesed, kes teevad kohustusliku kogumispensioni ehk II samba sissemakseid."

...

"* Oleme tegelikult üsna veendunud, et Tuleva fondide kulumäär on madalaim. Aga kuna pangad veel ei avalda kogukulu, siis on võimalik, et Swedbanki K1 konservatiivne fond võib olla sama madala või isegi veidi madalama kulumääraga. Usume, et teised pensionifondid on kindlasti kallimad. Kui keegi teab vastupidist, andke meile kohe märku. "

https://tuleva.ee/uudised/tuleva-pensionifondid-alustavad/ -

Tõepoolest, seal nad on:

https://www.pensionikeskus.ee/ii-sammas/fondid/kohustuslikud-pensionifondid/ -

Samas selline Facebookiteade Tulevalt:

"Aitäh kõigile, kes märku andsid, et Eesti riikliku pensioniregistri infosüsteem näib nüüd olevat üldse maha kukkunud ja ilmselt seetõttu on ka internetipankadel probleeme. Tuleva on ka varem korduvalt Rahandusministeeriumi ja teisi asjaosalisi teavitanud murest registripidaja, AS Eesti Väärtpaberikeskuse võimekuse osas. Loodame, et lõpuks võetakse midagi ette ja asjad saavad ruttu korda - seni vabandame kõigi ees ebamugavuste pärast." -

Nüüdsest on loodetavasti EVK poolsed probleemid leevenenud, ning nii SEB, Swedbanki, LHV kui ka Pensionikeskuse kaudu on võimalik taaskord avaldusi esitada, et pensionivara soovi korral üle tuua.

-

Seis pärast esimest päeva

Tuleva Maailma Aktsiate Pensionifond: 1 150 aktiivset investorit (juba teisipäeva õhtul liitus 99)

Tuleva Maailma Võlakirjade Pensionifond: 23 aktiivset investorit (juba teisipäeva õhtul liitus 2)

https://www.pensionikeskus.ee/statistika/ii-sammas/kogumispensioni-fondide-vahetus/ -

Peagem meeles kõige suuremaid aktiivselt juhitud fonde ja nende tasusid.

Swedbank K3

Maht 805 MEUR, Swedi tasu 0,92%, ehk kuskil 7,4 MEUR aastas

LHV L

Maht 471 MEUR, LHVi tasu 1,33%, ehk kuskil 6,3 MEUR aastas

SEB Progressiivne

Maht 492 MEUR, SEBi tasu 1,17% ehk kuskil 5,8 MEUR aastas

Tõsi need fondid on aktiivselt juhitud (=suuremate kuludega), ja muidugi tuleb neid edaspidi võrrelda Tuleva aktsiafondi tootlusega.

Seevastu ei saa öelda, et fondide kulud on proportsionaalsed fondide suurusega, ehk imelik, et antud protsendinumbrid on endiselt nii kõrged kuigi fondid nüüd nii suureks kasvanud. Pidid ju langema.

Aga Tuleval on oma väljakutsed, et kõik saab õigeks tehtud algusest peale. -

Tuleva teema pealkirja võiks muuta "Tuleva pensionifondid 0,34%".

-

Veel fonde üle 100 MEUR mahuga:

Swedbank K2

280 MEUR, tasu 0,87%

LHV 50

225 MEUR, tasu 1,23%

Nordea A

210 MEUR, tasu 1,47%

LHV XL

118 MEUR, tasu 1,33%

Swedbank K4

204 MEUR, tasu 0,92%

=> ehk seal kus raha on, on tasud endiselt väga kõrged -

TauriA

Tuleva teema pealkirja võiks muuta "Tuleva pensionifondid 0,34%".

Mina loodaksin, et Tuleva seda numbrit langetab, siis kui fondid on mõne kümne MEUR suuruseks kasvanud. -

Kuna hetke seisuga on Tuleva Maailma Võlakirjade Pensionifondis 1 investor ja fondi maht 0,1M EUR, siis tuleb eeldada, et 100 000 EUR on fondivalitseja omaosalus?

Ja Tuleva Maailma Aktsiate pensionifondis on 98 investorit 0,75M EUR summas ... palju sellest summast on omaosalus? -

Hetkel on seis pigem parem. Vähemalt Tuleva pani FB'sse üles pildi:

Siin ka lugemist: http://www.pensionikeskus.ee/statistika/ii-sammas/kogumispensioni-fondide-vahetus/ -

1500 investorit oli neil kell 13:40, ehk tõenäoliselt umbes 2000 praegu. Kuna liikmete arv on kuskil 3400 (vähemalt oli nii enne millegipärast www.tuleva.ee lehel hakkas näitama 1492), siis võib arvata, et ka homme saab olema intensiivne päev.

-

Tuleva fondivalitseja ostis eile omaosalusena 750 000 euro eest aktsiafondi osakuid ja 100 000 euro eest võlakirjafondi osakuid. Kui ma täna kontorist lahkusin peale 6pm siis oli fondidega liitunud natuke alla 1800 inimese. Tulevaga liitumisavalduse esitanute arv on ka 3340 juures - parandame kohe vahepeal valeks läinud lugeja leheküljel ära.