Börsipäev 21. oktoober

Log in or create an account to leave a comment

-

Balti põhinimekirjas tehti neljapäeval 3779 tehingut ning käive oli 976 tuhat eurot, millest Tallinna börsi käive moodustas 668 tuhat eurot ning Vilniuse börsi käive 297 tuhat eurot. Tehinguid tehti vastavalt 2128 ning 1543.

Enimkaubeldud aktsiad olid:

EGR1T tehingute seas oli üks plokktehing (EUR 4,112 x 11 392)

Suurimad tõusjad ja langejad olid: -

Suured päevasisesed kõikumised on muutunud juba üsna igapäevaseks nähtuseks ja erandiks polnud ka neljapäevane sessioon, mil hommikul 1,1% plussis käinud S&P 500 indeks vahetas keskpäeval värvi ja sulgus lõpuks 0,8% kaotusega. Fianantsturgude hinnangul võib Föderaalreserv jõuda järgmise aasta märtsiks intressimäära tõstmistega praeguselt 3% pealt 5% peale, kuid kuna täit kindlust selliste ootuste realiseerumisel jätkuvalt pole, jääb aktsiaturgudel üksjagu määramatust õhku. Seda ebakindlust lisavad ka makromajanduslikud näitajad ning ettevõtete kolmanda kvartali tulemuste seas positiivsemate raportite sekka mahtuvad negatiivsed sõnumid. Euroopas jõudis Stoxx 600 kosuda 0,3%, vähendades kaotust aasta algusest 18,3%ni.

USA aktsiaturg näis eile olevat võtnud suuna allapoole pärast seda, kui Philadelphia FEDi presidendi Patrick Harkeri arvates tõstab keskpank intressimääära aasta lõpuks praeguselt 3,0-3,25% vahemikult tublisti üle 4%, hoides seda siis piiravana antud tasemel ja vajadusel kergitades ka edasi.

Ühendriikide töötu abiraha taotluste arv alanes läinud nädalal 12 tuhande võrra 214 tuhandele, osutudes madalamaks analüütikute oodatud 233 tuhandest. Järjest rohkem võib lugeda uudiseid suurfirmade plaanidest peatada uute inimeste palkamist või koguni vähendada töötajate arvu (see avaldub näiteks täitmata töökohtade statistika viimase aja languses), kuid need jäävad praegu limiteerituks juhtumiteks ja üleüldiselt püsib vallandamiste tase väga madalana, mis aga omakorda hoiab FEDi jaoks tule rohelisena intressimäära tõstmsiega jätkata.

Küll aga on laenuraha kallinemine selgeid märke maha jätmas kinnisvaraturul. USA olemasolevate majade annualiseeritud müük langes septembris 1,5% 4,71 miljonile, jäädes küll ootuse lähedale, kuid saavutades pandeemia alguses aset leidnud kukkumist arvestamata madalaima taseme alates 2012. aasta septembrist. Kuiselt on müük kahanenud kaheksa kuud järjest, mis on pikim alates 2007. aastast, mil USA kinnisvaraturg kokku kukkus. Üheks erinevuseks toonasega on siiski see, et varude tase oli tänasega (3,2 kuud) võrreldes neli korda kõrgem ja sellest johtuvalt maja mediaanhind suurenes septembris aastatagusega võrreldes 8,4% 384,8 tuhandele dollarile.

Philadelphia FEDi töötleva tööstuse aktiivsusindeks kerkis oktoobris –9,9 punktilt –8,7 punktile , viidates sellele, et antud sektori äritegevus püsis selles piirkonnas nõrgana. Järgmise kuue kuu väljavaadet kajastav indeks tuli –3,9 punktilt –14,9 punktile, mis näitab seda, et ettevaatlikuks jäädakse ka lähiaja ärikliima osas.

Aasia aktsiaturud kauplesid öösel valdavalt miinuses, alanedes Jaapanis 0,4%, Hongkongis 0,5%, Lõuna-Koreas 0,3% ja Austraalias 0,8%. Hiina Shanghai Composite kosus 0,3%. Brenti toornafta kallines 0,5% 92,8 dollarile, Bitcoin kauples marginaalse muutusega 19 041 dollaril ja Ethereum kosus 0,5% 1288 dollarile. Unts kulda maksis 1622,9 dollarit (–0,3%).

Töönädalale pannakse täna punkt uudiste osas üsna vaikselt, sest avaldatakse vaid Suurbritannia septembri jaemüük ja euroala tarbijate oktoobri kindlustunde indeks.

09.00 Suurbritannia jaemüük (september)

17.00 Euroala tarbijate kindlustunne (oktoober) -

19. oktoobril lõppenud nädalal voolas BofA andmetel kapital aktsiafondidesse (eeskätt USAsse teist nädalat) ja rahaturufondidesse

* Money market funds had $14.5b inflows, equities $9.2b, while gold lost $1.5b, and $12.2b exited bonds

** Note BofA Global fund manager survey shows huge equity underweight yet still see no final capitulation in equity flows

** Strategists led by Michael Hartnett are “bearish despite ubiquitous bear sentiment,” seeing inflation and rates shock ongoing, while recession and credit shock starting, triggering new highs in yields and spreads, and implying a low in stocks is coming -

WSJ lükkab turul liikvele jutu, et FED võib detsembris aeglustada intressimäära tõstmist. Link

Federal Reserve officials are barreling toward another interest-rate rise of 0.75 percentage point at their meeting Nov. 1-2 and are likely to debate then whether and how to signal plans to approve a smaller increase in December.

Some officials have begun signaling their desire both to slow down the pace of increases soon and to stop raising rates early next year to see how their moves this year are slowing the economy. They want to reduce the risk of causing an unnecessarily sharp slowdown. Others have said it is too soon for those discussions because high inflation is proving to be more persistent and broad. -

FED'S DALY: WE WILL PERFORM A STEP-DOWN, BUT NOT A PAUSE, TO 50 OR 25 BPS INCREMENTS.

-

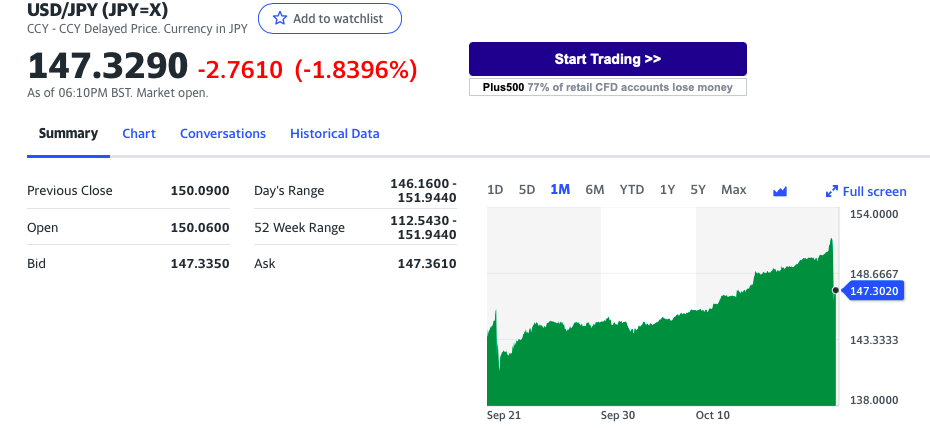

TLT (20a võlakiri) 45 min bar peal aasta suurim käive.

= ei tähenda veel suurt midagi, aga turg peab seda signaali siiski oluliseks.

Võib samas pööre ka tulla.

Dollar saab ka tugevat müüki. -

Eelmine sekkumine pea kuu tagasi ka selgelt näha.

-

"rinx"

FED'S DALY: WE WILL PERFORM A STEP-DOWN, BUT NOT A PAUSE, TO 50 OR 25 BPS INCREMENTS.

Onu Elon ütleb ka, et "deflatsiooni on rohkem kui inflatsiooni". Ja et "Fed ei kuula, sest nad vaatavad tuuleklaasist välja vaatamise asemel tahavaatepeeglisse." -

Võimalik, et see on vaid subjektiivne arusaam, aga FED minuarust püüab ka inflatsiooni "päris jõuliselt alla rääkida".

Kuni viimase hetkeni väites, et nad ei peatu ega langeta.

See toob juba ennetavalt kaasa nõudluse languse ja aitab FED eesmärke saavutada. -

Jah, täiesti võimalik. Nii see täpselt ongi.

FED:

Inflatsiooni ei ole või ei ole see probleem, 2020.

Inflatsioon on, aga ajutine, 2021.

Nii ka läks. Inflatsiooni ei tulnud ning kui tuligi, siis oli see ajutine.

Nali naljaks.

Hetkel veel on rekordmadal töötuse protsent, palgatõus on jämeda pliiatsiga +6% YoY, hinnatõus on +8% YoY, 2-aastased jooksevad 4,5% intressi. Ehk massil puudub veel tõsine argument oma tarbimist eriti kokku tõmmata, kuna homme ei maksa see raha enam seda. Vaid pikaajalise finantseerimisega kraamil, eriti kinnisvara aga natuke ka autod, neil on juba nõudlusele jõukohasuse klausel saabunud. Pisiasjades veel nõudlus kukkunud ei ole. Firmad alles hakkavad kõrgemate kulude peale investeeringuid vähendama, paljudel on veel eelneva vaakumi tingimustes kõrgemad laovarud jms. Ehk et jahtumist on, kuid see on algfaas.

Veel kõrvalmärkusena.

Euroopas algavate intressitõstmistega hakkavad lõdvemate riikide ning kehvemate firmadega imelikke asju juhtuma, sellega seoses on tõenäoliselt tüüpilistel pankadel, DB ja CS, alaosa järjekordselt katmata.