Eelmisel nädalal peetud kõnes ütles USA Föderaalreservi esimees Ben Bernanke, et majanduse mullistumises olid süüdi eelkõige kehvad regulatsioonid, mitte madalad intressimäärad. Kriitikute sõnul alahindab Bernanke madalate intressimäärade mõju ja ohustab majandust uue mulli tekitamisega.

Keskpankuritel on mitmeid võimalusi mullide ärahoidmiseks (samuti tekitamiseks) majanduses. Enimlevinud poliitikavahend on intressimäärade tõstmine, mis peaks raha riskantsematest investeeringutest deposiitidesse meelitama.

Paljud majandusteadlased arvavad, et mullid aktsiaturgudel on paratamatud, kuna keskpangad keskenduvad reaalmajandusele (üritavad kontrollida tarbijahinnaindeksit), mitte aktsia hindadele. Kui aktsiaturud tõusevad, on see keskpankurite hinnangul märk majanduse paranemisest ja muutusteks poliitikas põhjust pole. Seetõttu arvab USA Föderaalreservi endine esimees Alan Greenspan, et mulle on võimalik tuvastada ainult tagasi vaadates.

Hetkel valitseb majanduses olukord, kus intressimäärad on väga madalal, mis koos valitsuste erakordsete stiimulitega aitavad nõudlust majanduses taastada. Hoolimata protsüklilistest meetmetest on reaalmajanduses veel piisavalt probleeme (nt tööpuudus kasvab, uusi laene ei väljastata), mistõttu ei soovi keskpangad intressimäärasid veel tõstma hakata.

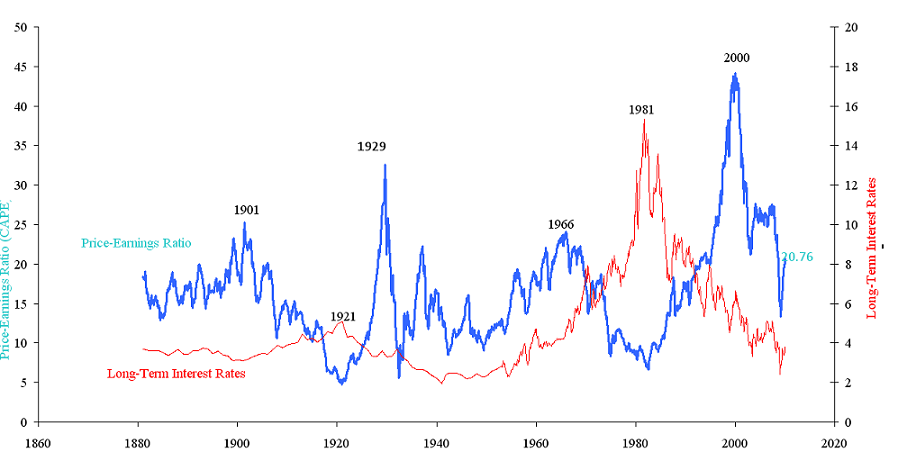

Reaalmajanduses valitsevate probleemide taustal on aktsiaturud eelmise aasta põhjadest tõusnud ca 70%, mis on väga kiire ja võimas reaktsioon esialgsetele paranemismärkidele majanduses. Kui vaadata näiteks USA aktsiaturgude hinnataset, siis ei ole see kindlasti enam odav. Yale’i Ülikooli professori R. Shilleri poolt arvutatav S&P 500 indeksi hinna ja viimase kümne aasta keskmise EPSi suhtarv on üks võimalus, kuidas hinnata aktsiaturgude valuatsiooni ilma majandustsüklite mõjuta. Shilleri aktsiate hinna ja kasumi suhtarv on ajaloos hästi viidanud suurtele mullistumistele 1929. ja 2000. aastal. Samuti märgistas Shilleri P/E langus 10x allapoole uute pikaajaliste pulliturgude algust 1932. ja 1982. aastal. Tänaseks on Shilleri P/E suhtarv 21x juurde tõusnud, mis näitab, et aktsiaturud on hetkel pigem kallid.

S&P 500 indeksi ja viimase kümne aasta keskmise EPSi suhe (link):

Viimase The Economisti esikaanel hoiatas investoreid mulli tekkimise eest erinevates varaklassides kapitaliturgude ekspert Philip Coggan, kelle sõnul on suurim oht mullistumiseks arenevatel turgudel ja kullas – loe pikemalt siit. Kui Coggani tees peab paika, siis peavad valitsused ühel hetkel majanduse toetamise erakordselt suurte stiimulitega lõpetama, sest nagu Kreeka juhtum näitas, siis võib pärast reitingute langetamist selle finantseerimine liiga kulukaks minna. Mida hiljem valitsused stiimuleid vähendavad ja keskpangad venitavad intressimäärade tõstmisega, seda suurem on oht, et ühel hetkel võib poliitikute plaan majandust elavdada väga valusalt lõppeda, sest investorite jaoks võivad erakordsed stiimulid saada normiks.

Mikk Taras

Tweet