Luksusbrände turustavaid firmasid on viimase aasta jooksul vaadatud pigem kaastundliku pilguga. Kes raatsiks rasketel aegadel kulutada raha riiete peale, mille hinnad on masstoodanguga võrreldes mitu korda kõrgemad. Igaüks vaatab praegu, kuidas võimalikult säästlikult elada ning garderoobi uuendamine on üks valdkond, kus annab kokku hoida.

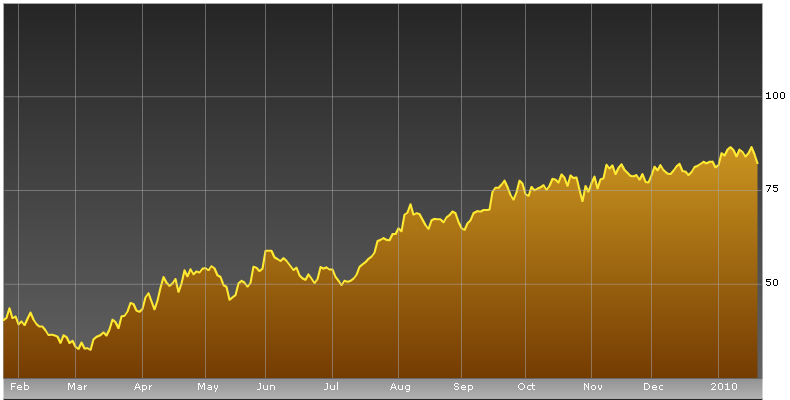

Luksusbrände turustavaid firmasid on viimase aasta jooksul vaadatud pigem kaastundliku pilguga. Kes raatsiks rasketel aegadel kulutada raha riiete peale, mille hinnad on masstoodanguga võrreldes mitu korda kõrgemad. Igaüks vaatab praegu, kuidas võimalikult säästlikult elada ning garderoobi uuendamine on üks valdkond, kus annab kokku hoida.Kuid õnneks või kahjuks ei ela me must-valges maailmas ja inimene (loe tarbija) kõigi oma nõrkuste ja puudustega jääb ainult inimeseks ka majanduskriisis. Pool aastat tagasi, 2009. aasta juulis kirjutasin Credit Suisse analüütikute soovitusest osta Ralph Laureni (RL) aktsiaid, sest nende arvates on nimetatud ettevõttel peidus veel palju potentsiaali. Tookord maksis RL aktsia $50 ja täna maksab aktsia juba oluliselt rohkem, sulgudes eelmise nädala reedel $80 peal. Investorid, kes tookord ettevõttes sama suurt usku omasid, kui Credit Suisse analüütikud, võivad täna oma investeerimisotsusega väga rahul olla.

Ralph Laureni NYSE aktsiagraafik

Allikas: Bloomberg

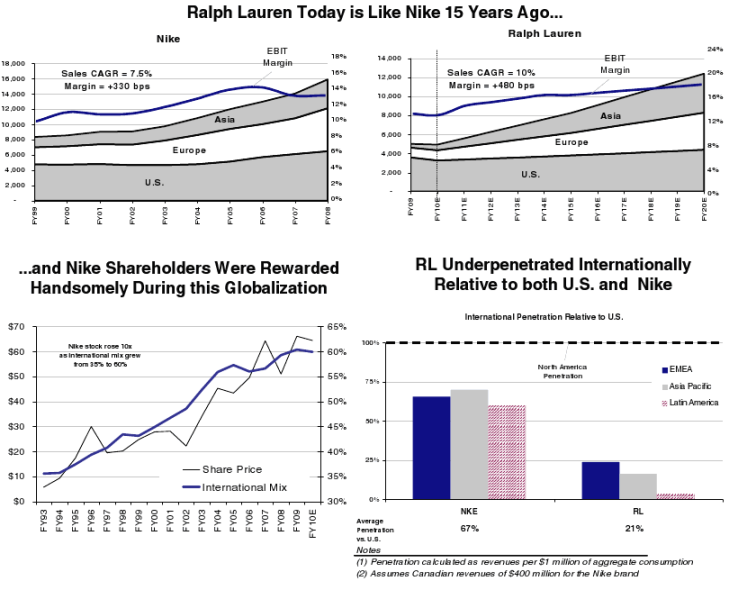

Kes nüüd tunneb, et on rongist maha jäänud, ärgu kurvastagu, sest needsamad Credit Suisse analüütikud on endiselt RL suhtes positiivsed ja soovitavad aktsiat osta, tõstes hinnasihti $91 pealt $120 peale. Nende arvates on RL järgmise viie aasta jooksul parim aktsia kõigi omataoliste seas, öeldes, et Ralph Lauren on täna nagu Nike viisteist aastat tagasi.

Allikas: Credit Suisse

Esimene ja peamine põhjus, miks Credit Suisse analüütikud usuvad, et Ralph Lauren näitab järgnevate aastate jooksul aina suuremaid kasumeid, on ettevõtte ainulaadne võime pakkuda laiaulatuslikku tootevalikut erinevatele tarbijagruppidele:

• Vanus (beebidest kuni vanuriteni)

• Hinnaskaala (alates $17 000 Ricky käekotist kuni $30 Chaps särgini)

• Geograafia (Kanadast kuni Aasiani ja kõik, mis sinna vahele jääb)

• Kategooria (teksadest kuni T-särkideni, käekottidest ja päikeseprillidest kuni mööbli ja värvini)

• Kanalid (Jaapani lipulaevast Omotesandost kuni J.C. Penney`ni Iowas)

Nüüd, kus RL on omandanud oma võtmeregioonide ja kategooriate litsentsid, omab ta vajalikku kontrolli, et investeerida ja kasvatada oma tegevust Aasias ja Euroopas. Need on ärid, mis siiani on juhitud litsentsihoidjate poolt, kelle huvid on piirdunud ainult brändi abil raha lüpsmisega, minnes sellise tegevusega lihtsalt kergema vastupanu teed.

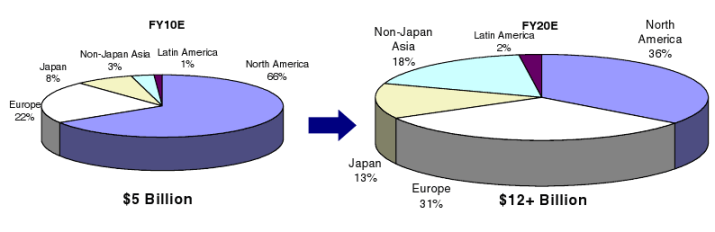

Credit Suisse analüütikud on veendunud, et RL suudab oma eesmärgid ellu viia ja luua Põhja- Ameerikas, Euroopas ja Aasias võrdne müügivõrgustik (hetkel on osakaalud 65/20/15%). Täna tuntakse brändi rahvusvahelisel tasandil pea viis korda vähem võrreldes meeletu populaarsusega USA-s ning ettevõttel on kõik eeldused olla sama edukas ka teistel turgudel. Credit Suisse usub, et viie aasta jooksul suudab oma müügivõrgu uutel turgudel jaotada vastavalt 45% Põhja- Ameerikas, 30% Aasias ja 25% Euroopas, mis numbrites tähendaks ettevõttele $9+ EPS ja $40+ vaba raha aktsia kohta.

Allikas: Credit Suisse

Kuigi ettevõtte aktsiagraafik võib investorites teatavaid kõhklusi tekitada, sest aktsia on juba 150% rallinud, siis analüütikud soovitavad graafikut lihtsalt ignoreerida. Nende sõnul on tegemist kõige vähem väärtustatud ja enim alahinnatud aktsiaga kõigist nende poolt kaetavatest aktsiatest üldse ja seetõttu soovitavad nad investoritel oma kõhklused kõrvale heita ja aktsiale kindlasti veel võimalus anda.

Peamised riskid, mis investorile võivad muret teha on:

• Suured investeeringud välismaal võivad aktsiat survestada ja piirata investorite kasusaamise võimalust. Analüütikud näevad välismaiste investeeringute näol suure potentsiaaliga ainulaadseid võimalusi ja nad sooviks, et investoritele oleks võimalik pakkuda rohkem selliseid ettevõtteid, kus firmal oleks seda tüüpi investeerimisväärilisi võimalusi. Ralph Lauren on konstantselt tõestanud oma võimet pakkuda investoritele väärilist tasu, investeerides pikaajalisse kasvu ja samal ajal näidanud suurepäraseid tulemusi.

• Teiseks investorite mureks on haavatavus, mis tuleneb peamiselt USA turu suurest sõltuvusest (60%) ja kaubamajades asuvatest firma esinduspoodidest (20%), mis investorite silmis võib olla riskina suurem kui võimalused rahvusvahelisel turul.

Credit Suisse analüütikute sõnul on see üks suurimaid väärarvamusi Ralph Lauren suhtes ning viitavad RL-i USA müügivõrgustiku distsipliinile ja mitmekesisusele kui ühele nende tugevusele. Esiteks on Ralph Lauren viimase kümne aasta jooksul käinud läbi raske ja valuliku tee, ratsionaliseerimaks oma müügivõrgustikku USA-s ja tänaseks pole RL enam „ üle pakutud“. Ralph Laurenit ei leia enam igast kaubamajast ja nad turustavad ennast ainult läbi 50% parima müügitulemustega kaubamajade.

Credit Suisse analüütikud usuvad, et Ralph Laureni kontsessioonmudel, mis valdavas osas on kasutusel Jaapanis ja Hiinas ning üsna laialdaselt ka Euroopas, on nii mitmeski aspektis RL-i suguse brändi jaoks lausa täiuslik lahendus. Kontsessioonmudeli näol rendib Ralph Lauren poe pinda kaubamaja omanikult, lubades ettevõttel kontrollida nii oma kasvu kui ka brändi imagot.

Euroopa regioon, kus Ralph Lauren taasomandas oma müügilitsentsi 9 aastat tagasi, on üks suurima potentsiaaliga turge ettevõtte jaoks. Sellel keerulisel turul on RL üles ehitanud ulatusliku platvormi ja infrastruktuuri ja hetkel on kasv alles algusfaasis. Üheksa aastaga on tulud kasvanud $200 miljonilt $1 miljardini ja arengu jätkudes usuvad analüütikud, et kümne aasta pärast jõutakse Euroopas $4 miljardini.

Analüüsides Aasia turu võimalusi, tuleks seal vaadelda Jaapanit teistest riikidest eraldi. Jaapanis on bränd juba turul olnud mitmeid aastaid ja tänaseks on jõutud juba $400 miljoni märgini. Ettevõte on siiani väsimatult töötanud oma müügivõrgustiku parandamise ja brändi poleerimise nimel. Analüütikud usuvad, et RL on Jaapanis saavutamas läbimurret ning järgneva paari aasta jooksul on kasv tõusuteel.

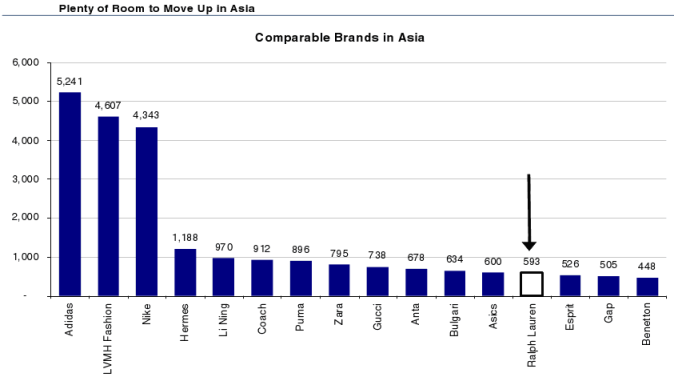

Ülejäänud Kagu-Aasiaga on aga pisut teine lugu. Seal on litsents omandatud alles hiljuti ja tehingule pannakse punkt alles aasta alguses. Kuid see regioon on veelgi suurema potentsiaaliga, eriti Hiina, kus Ralph Lauren pole sisuliselt üldse tuntud võrreldes oma konkurentidega. Arvestades soodsat tarbimiskeskkonda ja Kagu-Aasia tarbijate soosivat suhtumist USA brändidesse nagu Ralph Lauren, ootavad analüütikud ettevõttele järgmise 5-10 aasta jooksul sealsel turul suurt edu.

Allikas: Credit Suisse

Kokkuvõte

Credit Suisse analüütikud on Ralph Laureni katmisel teinud head tööd. Pool aastat tagasi, veel siis kui tarbija käitumine oli suure küsimärgi all ja luksusbrändi investeerimist peeti pigem hullumeeleseks ideeks, soovitas Credit Suisse panustada just Ralph Laurenisse. Tänaseks on kõik tollased soovitust kuulda võtnud investorid ilmselt oma otsusega üsna rahul. Kuigi aktsia viimase poole aasta ralli jätkumise tõenäosus võib küsimusi tekitada, siis tasub tähelepanu pöörata argumentidele, mis analüütikud edaspidise tõusu toetamiseks välja on toonud. Ettevõte on mitmel suurel turul kanda kinnitamas ja firma tootevaliku mitmekesisus lubab eeldada, et ka edu ei jää tulemata.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet