7. aprillil ilmus tuntud Marc Faberi järjekordne ’The Gloom, Boom & Doom Report’. Vaatame üle Faberi mõtted ning uurime, miks ja millised oleksid regioonid, kuhu tema praegu raha paigutaks.

7. aprillil ilmus tuntud Marc Faberi järjekordne ’The Gloom, Boom & Doom Report’. Vaatame üle Faberi mõtted ning uurime, miks ja millised oleksid regioonid, kuhu tema praegu raha paigutaks.

Faber ütleb, et suurimad positiivsed tegurid, millega peaks aktsiaturgudel praegu arvestama, on:

1) 0% lähedased intressimäärased;

2) jätkuvalt väga palju likviidsust (vastupidiselt ca poolteist aastat tagasi valitsenud olukorrale), mis otsib rahapaigutust;

3) aktsiaturgude tugev trend ülespoole.

Negatiivseteks argumentideks on aga:

1) halvenevad rahvusvahelised kaubandussuhted (eelkõige USA ja Hiina vahel);

2) jätkuvalt savijalgadel seisvad majandused enamustes arenenud tööstusriikides;

3) hiiglaslikud eelarvedefitsiidid;

4) aktsiaturud, mis on üleostetud nii lühemas kui pikemas perspektiivis;

5) väga kõrged optimistlikud näidud investori sentimendi uuringutes.

Kummad argumendid on mõjukamad? Faber ütleb, et kuna viimase 12 kuu aktsiaralli on olnud niivõrd tugev, mis on oluliselt tõstnud portfellides aktsiate all oleva raha protsenti kogu portfelli väärtusest, on tema hakanud aktsiate osakaalu vähendama. Ta ei ole küll otseselt negatiivne, kuid aktsiaturgude üleostetuse tõttu pooldab siiski aktsiate osakaalu praegu vähendada. Põhjus, miks ta ei ole negatiivne, peitub ka asjaolus, et aktsiaturgude tõusu ei vea enam üksikud ettevõtted, vaid tõus on muutunud laiapõhjalisemaks. Lühemas perspektiivis võib üleostetud turg aga siiski läbi teha allapoole korrektsiooni.

Järgmiselt kuuelt kuult ootab Faber, et USA aktsiaturg näitab võrreldes maailma arenevate riikide aktsiaturgudega paremat tootlust. Iseenesest aitaks selle realiseerumisele kaasa globaalne korrektsioon aktsiaturgudel, kuna arenevad turud on reeglina volatiilsemad ning see tähendaks sealsetel turgudel suuremat langust, kuid seda, et Faber korrektsiooni ootaks, ta otse välja ei ütle. Eranditena, mis võivad tema arvates USA turu liikumisest paremad olla, mainib ta ära Tai, Vietnami ja Lähis-Ida aktsiaturud, kuhu investeerib LHV Pärsia Lahe Fond (link fondile siin). Tai ettevõtteid saab osta läbi USA turul kaupleva börsilkaubeldava fondi THD ja Vietnami omi läbi sümboli VNM. Faberi arvates näitas see, et Dubai kriisi ajal ei liikunud sealsed aktsiaturud uutele põhjadele, kogu regiooni tugevust ja pikaajalist atraktiivsust. Lähis-Ida aktsiaturud on võrreldes maailma teiste arenevate riikide aktsiaturgudega oma taastumises alles algfaasis.

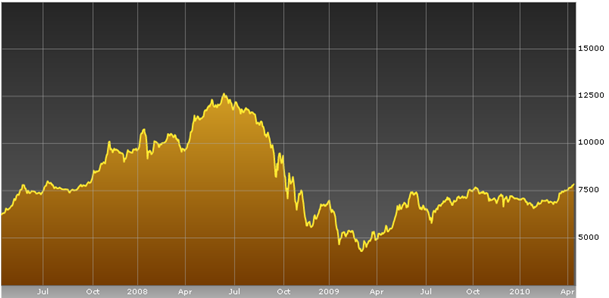

Näiteks allolevalt Brasiilia aktsiaturu 3-aastaselt graafikult on näha, et sealne turg on jõudnud juba oma ajaloo tippude juurde:

Lähis-Idas asuva Qatari aktsiaturul on oma viimaste aastate tippude juurde jõudmiseks vaja läbi teha aga veel ca 60%line tõus:

Arenenud turgudest meeldib talle Jaapan, toormaterjalide poole pealt peab väga atraktiivseks investeeringuid põllumajandussaadustesse ning soovitab jätkuvalt osta väärismetalle ja kullakaevandusega tegelevaid ettevõtteid. Faberi arvates räägitakse liiga palju sellest, et kulla turuhind on üle paisutatud, et dollari tugevnemine võiks aidata hinnal langeda, et keskpangad ja IMF on seda müümas ning et kõige selle pärast peaks ees ootama kullahinna langus. Kulla hinna ainukeseks tõeliseks ohuks ja potentsiaalseks languseallikaks peab Faber vähediskuteeritud võimalust, et ühel päeval suudetakse teaduse abil kulda turuhinnast odavamalt kunstlikult sünteesida.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet