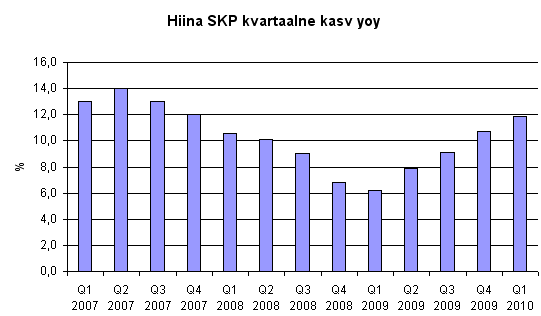

Värskelt avaldatud statistikast selgub, et Hiina majandus kasvas esimeses kvartalis 11.9% võrreldes eelmise aastaga. Tegu on viimaste aastate suurima kasvuga. Pilt on kahtlemata ilus, kuid muutused ülekuumenemise vältmiseks on vajalikud.

Värskelt avaldatud statistikast selgub, et Hiina majandus kasvas esimeses kvartalis 11.9% võrreldes eelmise aastaga. Tegu on viimaste aastate suurima kasvuga. Pilt on kahtlemata ilus, kuid muutused ülekuumenemise vältmiseks on vajalikud.

Arenguriigid on kriisist taastumas väga erinevalt. Näiteks on Ida-Euroopa faasis, kus langus on peatunud ja ilmuma on hakanud esimesed paranemismärgid. Aasias ilmusid esimesed rohelised võrsed juba mõnda aega tagasi ja hetkel ollakse faasis, kus paljudes riikides on vaja ülekuumenemise vältimiseks majandust juba jahutada.

Esimese kvartali järel on selge, et Hiina majandus jätkab V-kujulist taastumist. Näiteks kasvas tööstustoodang viiendiku võrra võrreldes eelmise aastaga. Tarbijate tugevust näitab jaemüük, mis kasvas 18%. Hiinlased ostsid esimeses kvartalis 76% rohkem autosid võrreldes eelmise aastaga. Luksusautode tootja Mercedes-Benz teatas koguni, et nende müük on Hiinas sellel aastal kahekordistunud.

Suuresti on Hiina taastumist kriisist toetanud laenuraha, mis on kahtlemata tekitanud osades majandussektorites mulli. Hea näide on kinnisvarasektor, kus hinnad on 70-s suuremas linnas tõusnud aastaga keskmiselt 12%. Tegu on suurima tõusuga alates statistika mõõtmisest 2005. aastal. Morgan Stanley hinnangul peavad hiinlased kodu eest välja käima 29x aastast sissetulekut, mida on selgelt liiga palju:

According to our own estimates, the average house price to per capita annual income is 29 times as of December 2009. Assuming two working people are buying one apartment together, using the maximum leverage (80% mortgage), at the most preferential interest rate (4.16%), for the longest borrowing period (30 years), this still translates into ~45% of their gross monthly income dedicated to the mortgage payment. This is clearly too high a ratio, especially when compared to the US’s ~40% at its property bubble peak before 2008.

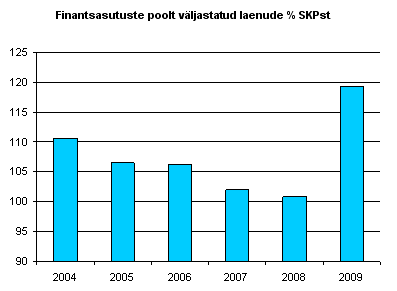

Selleks, et ülekuumenemist vältida on Hiina astunud esimesed sammud. Esiteks on viimastel kuudel aeglustunud uute laenude kasv. Näiteks märtsis väljastati koguni 73% vähem laene võrreldes eelmise aastaga. Laenukraanide kinnikeeramine omab Hiina majandusele kindlasti suurt mõju. Näiteks on pärast suurt laenubuumi eelmisel aastal oodata hapude laenude osakaalu suurenemist Hiina pangandussektoris. Samuti on oht, et suurtesse raskustesse satub mullistunud kinnisvarasektor.

Teine samm, millega Hiina üritab kasvavaid inflatsiooniootusi vähendada, on ilmselt jüaani kallinemine. Pigem on see Hiina majanduse jaoks positiivne, sest suurendab hiinlaste ostujõudu. Lühiajaliselt võib siiski tekkida raskusi eksportijatel, kelle kasumimarginaalid on väiksed.

Kolmandaks oodatakse Hiina keskpangalt intressimäära tõusu, mis peaks laenuraha hinna kallimaks tegema. Hiina puhul sõltub uute laenude maht pigem poliitikute poolt kehtestatud laenukvootidest, mistõttu ei pruugi baasintressimäära tõus majanduse jahutamisel väga oluline samm olla. Küll võivad aga kõrgemad intressid meelitada rohkem raha deposiitidesse. Hetkel on intressimäärad deposiitidel väga madalad ja paljud on otsustanud oma säästudega aktsiaturgudel ja kinnisvaras spekuleerida.

Hiina majanduse puhul tuleb loomulikult arvestada suuresti fiskaalpoliitikaga, kuna riigi kontroll majanduse üle on suur. Hiinas hakkas majandus kriisist taastuma just täna 4 triljoni jüaani suurusele fiskaalstiimulile, mis tekitas tohutut lisanõudlust. Praegu on poliitikutel hea võimalus näidata, kas neil on ka piisavalt võimu ja vahendeid, et majandust jahutada. Eelmisel aastal tegid Hiina majanduskasvu suurima panuse investeeringud kinnisvarasse, mis kasvasid 35%. See tundub ka üks peamine valdkond, läbi mille Peking tahab majanduskasvu aeglustada. Seda näitab ka sellel nädalal tehtud otsus kinnisvara soetamise sissemaksu osakaalu suurendada. Kindlasti on poliitikutel keeruline ülesanne majandust jahutada ja ülekuumenemist või rasket maandumist vältida. Riskid ülekuumenemisest ja mulli lõhkemisest on ka peamised põhjused, miks tõus Hiina börsidel on olnud alates eelmise aasta lõpust võrreldes ülejäänud arenguriikidega tagasihoidlik. Seda näitavad näiteks börsil kaubeldavate fondide iShares FTSE/Xinhua China 25 (FXI) ja iShares MSCI BRIC Index (BKF) tootlused, mis kajastavad vastavalt Hiina ja BRIC riikide aktsiate liikumist.

FXI (roheline) ja BKF (punane)

Mikk Taras

Tweet