Paar nädalat tagasi kirjutasin Palmi keerulisest olukorrast ja kahanenud võimalustest iseseisvalt ellu jääda. Tänaseks on selgunud, et firma siiski omal käel enam jätkata ei suuda ja on sunnitud leidma endale ostja. Kuid nüüd kütab turul kirgi üles järgmine küsimus, kes võiks olla potentsiaalne ostja ning mis veelgi olulisem, millise hinna eest Palm endale uue omaniku leiab?

Paar nädalat tagasi kirjutasin Palmi keerulisest olukorrast ja kahanenud võimalustest iseseisvalt ellu jääda. Tänaseks on selgunud, et firma siiski omal käel enam jätkata ei suuda ja on sunnitud leidma endale ostja. Kuid nüüd kütab turul kirgi üles järgmine küsimus, kes võiks olla potentsiaalne ostja ning mis veelgi olulisem, millise hinna eest Palm endale uue omaniku leiab?Spekulatsioonid Palmi ülevõtmisest on aktsiat juba viimased kaks nädalat ülespoole surunud, aga kuna ettevõtte müügihind on endiselt suure küsimärgi all, siis on turuosalised pigem äraootaval seisukohal.

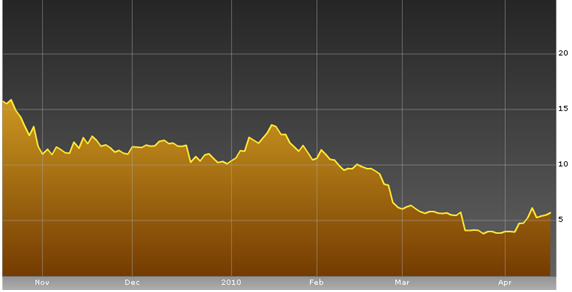

Allikas: Bloomberg

Saamaks selgust, kui palju on Palm tegelikult väärt ja mida ostja oma raha eest saaks, toon siinkohal teieni erinevate analüüsimajade arvamused ja kommentaarid.

Kõige tähelepanuväärsem avaldus tuli ehk reedel, 16 aprillil RBC Capital Marketsi analüütikutelt, kes pakkusid välja, et Palm võidakse üle võtta koguni suurusjärgus $10-$14 aktsia eest. Turule mõte mõnevõrra isegi meeldis ja aktsia osteti 5% üles. Argumendid, millega RBC analüütik Mike Abramsky taolist ülevõtmishinda põhjendas, olid omamoodi veenvad.

RBC arvates võiks potentsiaalne ostja vaadata Palmi välise viletsuse taha (võlad & võimetus suuremate tegijatega konkureerida) ja näha haruldast võimalust osta modernne nutitelefoni operatsioonisüsteem, unikaalne arendusmeeskond ja lootustandev ökosüsteem. Nende sõnul poleks mõnel suuremal tegijal mingit probleem $2-3 miljardit Palmi eest välja käia, arvestades sellega, et „vana“ telefoniäri ähvardavad mitmesugused ohud.

Potentsiaalne ostja peaks analüütikute sõnul otsusega kiirustama, sest vaatama sellele, et vajadus rahastada webOS-i arendamist survestab Palmi, siis koos kahe aastase rahavaruga pole Palm veel päris kuristikuäärel. Teisest küljest jälle peaks ülevõtja kiiresti tegutsema, enne kui turg Apple/Google poolt alla neelatakse või webOS-i võtab üle konkurent.

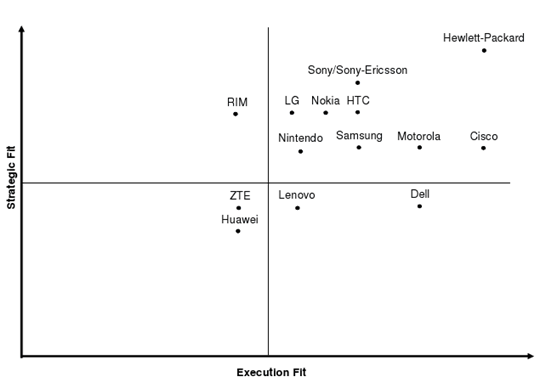

RBC analüütikud on ka välja toonud Palmi võimalikud ülevõtjad ning mõõtnud nende sobivust strateegilisel ja teostatavuse skaalal.

Strateegiline sobivus: Ülevõtja vajadus/eesmärk konkureerida Google/Apple´ga jt, sobivus praeguse ärimudeliga, kliendibaasiga, geograafilise asukohaga, platvormiga, tehnoloogiaga, edasimüüjatega ja turupositsiooniga.

Teostatavuse sobivus: integratsiooniline risk, kultuuriline sobivus, sünergia, organisatoorne sobivus, võimalus Palmi autonoomiat säilitada (võtmetöötajate hoidmine), võime lahendada müügikanalite konflikt.

Hewlett-Packard ($14 miljardit vaba raha): Huvitatud nutitelefonide turust ja asub nii kaitse- kui ründepositsioonil. Võimalus mugandada webOS erinevatesse toodetesse ja samuti suudab säilitada Palmi autonoomia (Palmist saab nutitelefonide osakond) ning madal integratsioonirisk, kuna mõlemad asuvad Kalifornias.

Sony Ericsson ($17 miljardit vaba raha): Huvitatud nutitelefonide turust ja asub nii kaitse- kui ründepositsioonil. Võimalus kasutada eristuvat nutitelefoni strateegiat vs žongleerida kolme erineva platvormiga (Windows Mobile, Android, Symbian). Kuid ilmselt ei suuda säilitada Palmi autonoomiat.

Nokia ($12 miljardit vaba raha): Seisab silmitsi aina intensiivsema konkurentsiga Apple’i ja Rimmi poolt. Pakub võimalust suurendada turuosa USA turul (hetkel 7%). Problemaatiliseks võib kujuneda webOs-i ja Palmi töötajate integreerimine, kuna Nokial on väga suur organisatsioon. Samuti ei suudaks ilmselt säilitada Palmi autonoomiat.

Allikas: RBC Capital Markets

Paradoksaalseks teeb RBC analüütikute suurepärased argumendid ainult tõsiasi, et just nemad andsid Palmile $25 hinnasihi vahetult enne seda, kui selgus, et tegelikult on ettevõte suurtes raskustes ja müüginumbrid jäävad allapoole kõikide ootusi. Eks hindamaks seda, kas RBC analüütikutel võiks siinkohal õigus olla või on tegemist lihtsalt üritusega oma mainet päästa, peab jääma iga investori enda kodutööks ja lähituleviku näidata.

Kuid neid, kes spekuleerivad Palmi ülevõtu võimaliku hinna üle on teisigi ja näiteks Stifel Nicolaus analüütikud nii optimistlikud pole. Nemad pakuvad välja järgmised variandid:

• Firma väärtus juhul, kui ülevõttu ei toimu, on $0,75 (tõenäousus 10%).

• Ülevõtmine $2,50 aktsia eest (tõenäosus 10%): Sellisel juhul oleks ülevõtu hind $400-600 miljonit.

• Ülevõtmine $4,50 aktsia eest (tõenäosus 40%): Ülevõtu hind oleks $800 miljonit - $1 miljard.

• Ülevõtmine $6,25 aktsia eest (tõenäosus 40%): Ülevõtu hind oleks sel juhul $1-$1,4 miljardit.

Teisisõnu usuvad analüütikud, et ülevõtmine toimub ilmselt vahemikus $4,5-$5.

Samas ajalooliselt on ülevõtul ostja maksnud 20-30% preemiat ja kui arvestada, et enne kolmanda kvartali tulemuste teatamist ja ülevõtuspekulatsioone kauples aktsia $4 kandis, siis koos preemiaga võiks ülevõtmine toimuda $5-$5,50 kandis, mis teeks tehingu koguhinnaks ca $1 miljard.

Stifel Nicolaus analüütikud on välja toonud ka selle, mida ostja oma raha eest reaalselt saaks:

• Raha alla $10 miljoni

• Järgneva 2-3 kvartali jooksul vaja vähemalt $100 miljonit, toetamaks webOS arendust ja rahastada turundust.

• Kaubamärgi limiteeritud väärtus

• USA edasimüüjate kontaktid ja sissetöötatud suhted

• Tarkvara ja tehnoloogia portfell. Palmil on üle 1650 patendi üle maailma.

Kokkuvõtteks saab öelda, et huvilistest Palmi ülevõtmisel ilmselt puudu ei tule. Vaatama sellele, et ettevõtte olukord pole hetkel kiita, siis ei ole nad veel päris nurka surutud, et peaksid end võileivahinna eest müüki panema. Isiklikult kaldun siiski nõustuma nendega, kes arvavad, et kõige tõenäolisem ülevõtja on Nokia. Nende jaoks lahendaks Palm mitu väga kriitlist kitsaskohta: esiteks saaks Nokia jala ukse vahele USA turul, kus firmal Apple’i ja RIMMi varjus pole lootuski oma turuosa kasvatada ning webOS parandaks oluliselt Nokia nutitelefonide kasutamismugavust, sest ärgem unustagem, et Palmi operatsioonisüsteem on kõige sarnasem iPhone`i omale. Lisaks eelnevale ei tekitaks Palmi ost Nokiale rahaliselt mitte mingisuguseid raskusi, sest firmal on piisavalt vaba raha.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet