Kansas City Southern (sümbol: KSU) on Ameerika transpordiettevõte, mis omab raudteesektoris investeeringuid nii USAs, naaberriigis Mehhikos kui ka Panamas. 2005. aastal omandati ka Mehhiko suurim raudteeettevõte Grupo Transportacion Ferroviara Mexicana, et asutada NAFTA ainuke raudteevõrgustik.

Kansas City Southern (sümbol: KSU) on Ameerika transpordiettevõte, mis omab raudteesektoris investeeringuid nii USAs, naaberriigis Mehhikos kui ka Panamas. 2005. aastal omandati ka Mehhiko suurim raudteeettevõte Grupo Transportacion Ferroviara Mexicana, et asutada NAFTA ainuke raudteevõrgustik.

KSU asutati 1887. aastal selge plaaniga pakkuda veoteenuseid põhja-lõuna liinil, luues ühenduse Kansas City (Missouri) ja Port Arthuri (Texas) vahel. Vaatamata sellele, et tegu on USA turul ühe sedalaadi väikseima ettevõttega, siis KSU raudteevõrgustik on muljetavaldav 6,000 miili, või ca 9,700 kilomeetrit pikk. Möödunud aastal oli KSU tulude geograafiline jaotus järgmine: USA divisjon moodustas 58% tulubaasist ja ülejäänud 42% pärines Mehhikost.

Millised tuuled puhuvad raudteemaastikul täna? Aastaga on USA raudteeteenuste turupilt kardinaalselt muutunud. Peale 2009. aastat teatasid sektorit katvad analüütikud, et ettevõtete tulud langesid majandusaasta käigus 21% ja ärikasum veelgi rohkem ehk 23%. Raudteetransport ühe tonnmiili kohta (raskus x vahemaa) langes ligikaudu 15%. The Association of American Railroadsi 17. aprillil avalikustatud raporti arvutuste kohaselt on tänane ärikeskkond teinud aga hiigelsuure sammu paremuse poole. Aasta algusest saati on transport ühe tonnmiili kohta tõusnud 4.9%, autode veo möödunud aastane 16%-line vähenemine on asendunud 4.0%-lise kasvuga ja kaubaveo mahtude 15%-lisest langusest on saanud 9.2%-line kasv.

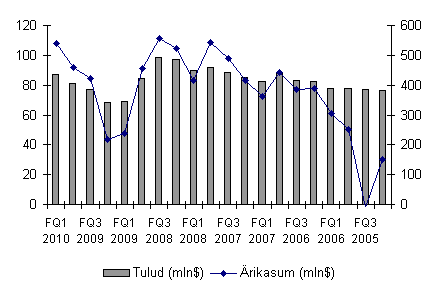

KSU tulud ja ärikasum viimase kolme aasta lõikes

Allikas: Bloomberg Terminal

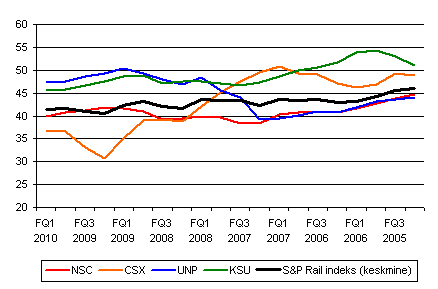

Üldjoontes võib tõdeda, et peaaegu kõik raudteesektoris opereerivad transpordiettevõtted on täna tänu muutuvale majandustsüklile ja mahtude jõudsale kasvule kasu lõikamas ja erandiks ei ole ka Kansas City Southern. Sektori analüütikute hinnangul moodustati raudteetranspordi põhi möödunud aasta maikuus ning teesi kinnitab ka fakt, et sellest ajast peale on sessoonsetele muutustele kohandatuna suurenenud kaubaveo mahud igal nädalal. Talvel võis näha sektoris tugevat ostuhimu, sest riigis möllanud tormid tõid kaasa külma ilma ja see sundis omakorda elektrijaamu põletama rohkem kivisütt, mida transporditakse peamiselt mööda raudteed. Kui heita pilk sektori viie suurima ettevõtte aktsiagraafikule, siis just talvel teenitud kasumid olid ostuhuvi peamiseks ajendiks.

Analüütikud on olnud sektori taastumisega vägagi rahul. 2008. aasta majanduslanguse lävel ei olnud väljavaated sugugi optimistlikud, kuid kriisist taastumine on olnud siiani võimas. Kaubaveo mahud on märtsist saati oluliselt kasvanud ning seda kinnitavad ka KSU esimese kvartali majandustulemused, milles kajastus tulude 26%-line (yoy) kasv. Suurimate konkurentide Union Pacific (UNP) ja CSX (CSX) tulud kasvasid aga vastavalt 16% ja 24%. Numbrid tunduvad nii-öelda soliidsed, kuid tegu ei olnud ühekordse kasvuga – tulude paranemist prognoositakse ka majandusaasta teiseks ja kolmandaks kvartaliks.

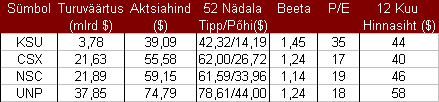

Standard & Poor'si sektori suurimate ettevõtete ülevaade

Allikas: Standard & Poor's

Jättes sektori sinnapaika ja rääkides ettevõttest endast, siis KSU puhul on tegemist veidi omapärase raudteeettevõttega. KSU neli suurimat konkurenti tegutsevad raudteeliinidel, mis jooksevad idast läände ja vastupidi, kuid KSU tulud on peaasjalikult teenitud just põhja-lõuna liinil ning ligi pooled transpordiliinid jõuavad otsapidi välja Mehhikosse. Olgu öeldud, et tegemist ei ole vaid positiivse uudisega, sest stagnatsiooni haripunktis osutus just seesama Mehhiko turg tugevaks komistuskiviks - USAst oluliselt rangema tööjõupoliitika tõttu pidi ettevõte kandma rasket püsikulude koomat. Samas oodatakse ka Mehhikos majanduse stabiliseerumist ning sellisel juhul võib investeering tõepoolest osutuda ülimalt edukaks.

Sellega paraku mured seoses Mehhiko turuga ei lõppe. Paar aastat tagasi alguse saanud agressiivne laienemine Mehikkosse tekitas palju spekulatsioone, mis mõnda aega avaldas negatiivset mõju ka KSU aktsiahinnale. Põhjus selles, et juba niigi võimendatud ettevõte otsustas kapitalikulutuste rahastamiseks laenata suur hunnik raha. Paraku ei ole ka ettevõtte otsused alati just hiilanud – osa laenust maksti enneaegselt tagasi 2008. aastal ehk just siis, kui kapitali oleks pidanud säilitama. Seetõttu unustati kiirelt Mehhiko ja uueks murelapseks sai hoopiski ülevõimendatud KSU bilansileht. Numbrid räägivad enda eest – 2008. aasta maikuust saati, mida peetakse sektori languse alguseks, on ettevõtte aktsiahind langenud ca 7% ehk enam kui ühelgi teisel lähimal rivaalil.

Ajalooline Total Debt/Total Capital suhtarv

Allikas: Bloomberg Terminal

Rääkisin ettevõtte finantsotsustest ja laenudest. Kuna vaba kapital maksti laenu katmiseks tagasi ja paari kuu möödudes leidis ettevõte end raskustest, siis hädasti oli vaja leida värsket kapitali. Nii korraldatigi hiljuti aktsiaemissioon, mille tulemusel tõsteti $215 miljonit, mis ületas isegi optimistide ootusi. Eriti positiivne on aga asja juures see, et nüüd ei pea ettevõte tuginema oma krediidiliinile, millega hoiab KSU aastas kokku ca $36 miljonit. Bilansilehe paranedes on põhjust oodata ka positiivsemat järelkaja turuosalistelt, kellel pole kaubaveo mahtude suurenemine, hindade kasv ja kulude kärped jäänud märkamata. Samuti pakub ettevõte tugevat kasvupotentsiaali – konsensus ootab ettevõttelt käesoleval aastal $1.76 aktsiapõhist kasumit 2011. aastaks oodatakse 31%-list puhaskasumi kasvu, mis on 50% enam kui ühelgi teisel rivaalil.

Siinkohal ei tohiks ka välistada, et KSU võidakse üldse maha müüa. Raudteesektoris on tegemist paari suure ettevõtte võiduajamisega ning turuliidrite ühinemine ei saaks kindlasti USA võimuorganitelt heakskiitu. Kui kellelgi peaksid peas mõlkuma ostuplaanid, siis ainuke potentsiaalne ühinemise või omandamise kandidaat on just Kansas City Southern.

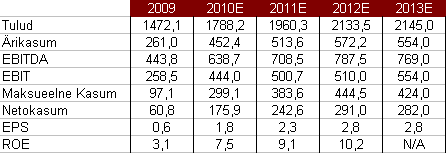

Konsensus ootab Kansas City Southernilt käesoleval majandusaastal ca 21.5%-list tulude kasvu, mis on möödunud aasta 20%-lise tulubaasi taustal suurepäraseks näitajaks. Ligikaudu pool sellest kasvust tuleneb prognooside kohaselt müügimahtude suurenemisest, milles mängib ütlemata suurt rolli Mehhiko majanduse kriisist taastumine. 9 protsendipunkti kasvust moodustab teenuse hindade kasv – KSU võib olulist kasu saada vanade lepingute ümberkirjutamisest, mis on juba päevakorras. Samas on oodata ka kasumimarginaali paranemist tänu veomahtude kasvule ja keskmise veoteenuse distantsi pikenemise tõttu. Uute vedurite kasutuselevõtt vähendab aga omakorda kütusekulusid, kuid tõstab amortisatsioonikulusid. Päris tähelepanuta ei tohi jätta ka Mehhiko peeso kõikumist dollari suhtes. Tänavune EPS ei pruugi ajaloolise trendiga kõrvutades tunduda uskumatult hea, kuid siikohal tuleb arvesse võtta, et KSU müüs käesoleva aasta mais 5.8 miljonit aktsiat, mis tõstis olemasolevate aktsiate arvu 6% võrra.

Konsensuse poolt oodatavate tulemuste prognoos (Kansas City Southern)

Allikas: Bloomberg Terminal

Mis puutub riskidesse, siis oluline on mõista, et tegu on äärmiselt tsüklilise ettevõttega, mistõttu kujundab kasumiprofiili peaasjalikult nii USA kui ka Mehhiko majanduste stabiliseerumine. Samas on ettevõtte varade maht aastatega paisunud märkimisväärseks ning sealne turg võib majanduse paranedes kujuneda ülimalt konkureerivaks. Ka Mehhiko valitsuse vahel `huvitavat` laadi seadusemuudatused võivad ettevõtte kasumipotentsiaali piirata.

Lõpetuseks võib öelda, et KSU on peale tohutuid investeeringuid selgelt fokuseerunud tulude kasvatamisele ja nende käsutuses oleva raudteevõrgustiku efektiivsele kasutuselevõtule, mis peaks puhaskasumit järgmised viis aastat keskmiselt 13% tõstma. Lähiaastatel on oodata kindlasti kapitalikulutuste vähenemist, mis parandab palju `agasid` põhjustanud kapitalistruktuuri. Jagan paljude analüütikutega sama arvamust, et KSU puhul tuleks pigem vaadata kasvupotentsiaali kui kõrget võimendust. Ettevõte on andnud põhjust uskuda, et SKU kaupleb tulevikus ajaloolise valuatsiooni suhtes preemiaga.

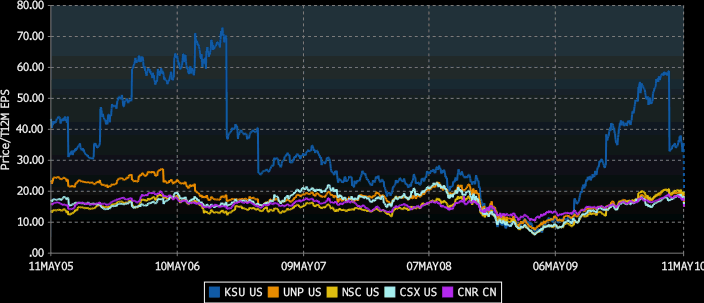

Raudteesektori suurimate ettevõtete Hinna/T12 kuu EPSi suhtarv

Allikas: Bloomberg Terminal

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet