Möödunud nädalal avaldas meedias uudistemagnetiks osutunud krediidikriisi paanikale oma lükke andnud Moody’s ülevaate hiljuti maailmaturul toimunust. Õnneks võivad investorid rahulikult hingata, sest Kreeka eelarveprobleemid ei tohiks ökonomistide sõnul maailma majandusele määravat mõju avaldada.

Möödunud nädalal avaldas meedias uudistemagnetiks osutunud krediidikriisi paanikale oma lükke andnud Moody’s ülevaate hiljuti maailmaturul toimunust. Õnneks võivad investorid rahulikult hingata, sest Kreeka eelarveprobleemid ei tohiks ökonomistide sõnul maailma majandusele määravat mõju avaldada.

Maailma majandus jätkab üllatustele hoolimata kasvu ning kui EL ja IMF (Rahvusvaheline Valuutafond) peavad oma lubadusi aidata kriisi keerisesse sattunud riike, siis reaalmajanduslikud efektid peaksid ilmnema üksnes Euroopa pinnal. Maailma juhtivad arenevad majandusriigid on ütlemata India ja Hiina, mis on tegelikkuses Euroopas toimuva suhtes mitte niivõrd tundlikud. Ladina-Ameerika ja Kagu-Aasia majanduste käekäik on aga oluliselt rohkem sõltuvuses valitsuse kulutustest (mida eelarvekriisi ajal paratamatult vähendatakse) ning valuutakursside poliitika on samuti hoopis teine.

Veelgi olulisem on aga see, et Kreeka, Portugal ja isegi Iirimaa ei mängi maailma kaubandusmaastikul piisavald suurt rolli, et kaardipakki segamini lüüa. Samuti on riikide kapitaliturud naaberriikide omadest väiksemad. Kuigi Itaalia on eelmainitud riikidest mõnevõrra “olulisem, ” siis riigi krediidireitingut pole siiani kärbitud. Samuti on Hispaania tööhõive langenud niivõrd madalale, et suuremad võlakirjade tulususe määrade “spreadid” ja krediidireitingu langetused ei avalda enam reaalmajandusele sellist mõju nagu varem (kui välja arvata riigivõla maksmata jätmine).

Veelgi olulisem on aga see, et Kreeka, Portugal ja isegi Iirimaa ei mängi maailma kaubandusmaastikul piisavald suurt rolli, et kaardipakki segamini lüüa. Samuti on riikide kapitaliturud naaberriikide omadest väiksemad. Kuigi Itaalia on eelmainitud riikidest mõnevõrra “olulisem, ” siis riigi krediidireitingut pole siiani kärbitud. Samuti on Hispaania tööhõive langenud niivõrd madalale, et suuremad võlakirjade tulususe määrade “spreadid” ja krediidireitingu langetused ei avalda enam reaalmajandusele sellist mõju nagu varem (kui välja arvata riigivõla maksmata jätmine).

Kui just ei leia aset kõige tumedam stsenaarium ehk EL laseb külma südamega Kreekal oma võla maksmata jätta ning on poliitiliselt täiesti võimetu pidurdamaks kriisi – mis on piltlikult öeldes ulmeline – pole tegelikkuses erilist põhjust karta, et Aasia, Ladina-Ameerika ja Põhja-Ameerika majanduskasv Kreeka kriisi tõttu ühtäkki suunda muudaks.

Paanika on selgelt vaibumas

Vaatamata nii mõnegi ökonomisti prognoosidele, et Hispaania ei ole võimeline oma eelarvedefitsiiti enam piirama, siis paanika on Euroopas peale väljakuulutatud €750 miljardilist abipakki vaibumas ning kindlustunne taas kanda kinnitamas. Õnneks on meil täna vaid oletused, kuidas oleksid turud reageerinud siis, kui EL ja IMF ei oleks õigeaegselt suutnud kokku panna abiprogrammi. USA aktsiaturg, mis on kõige haavatum maailma majandusuudistele, lõpetas 4 nädalat kestnud tõusu järel probleemide haripunktis nädala tugeva miinusega ning Dow kukkus alla 12,000 punkti. Loomulikult tõusid ka Kreeka ja Saksamaa riiklike võlakirjade tulususe määrad uude tippu, samal ajal kui euro oli vabalanguses ja Kreeka krediidireitingut liigutati üha lähemale nii-öelda “junk” võlakirjadele.

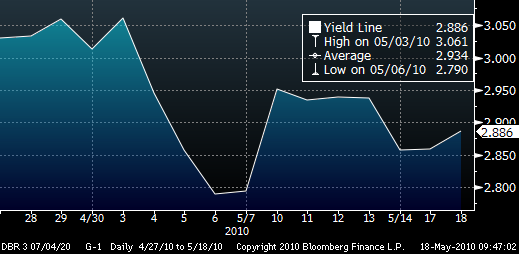

Euro kurss dollari suhtes

Allikas: Bloomberg Terminal

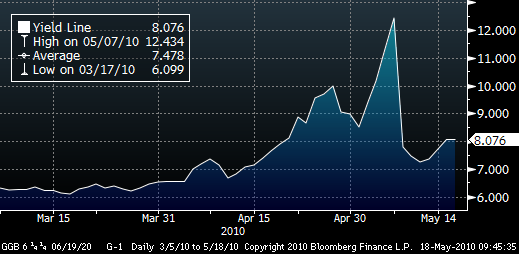

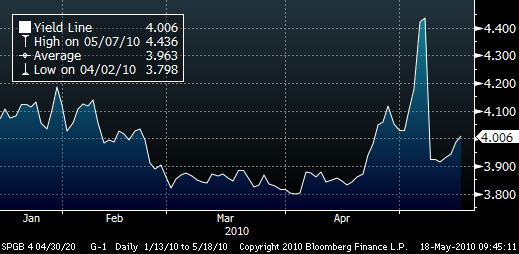

Oluline on aga arvestada sellega, mis ei juhtunud. Kreeka võlakirjade tulususe määrad on aasta algusest saati olnud selges tõusutrendis ning paari nädala perspektiivis on närvilisust näha olnud ka Iirimaa ja Portugali võlakirjaturul. Huvitaval kombel on aga näiteks Hispaania ja Itaalia võlakirjade tulususe määrad kasvanud vaid marginaalselt. Võttes arvesse, et Hispaania krediidireitingut on käesoleval aastal langetatud juba korduvalt, siis Kreeka stiilis paanikat ei ole toimunud ja ilmselt ei toimugi. Põhjus on selles, et turgudel on kujunenud kindel arvamus, et EL ei laseks iialgi Hispaanial jätta unarusse oma võlakohustusi.

Saksamaa, Kreeka ja Hispaania riiklike võlakirjade tulususe määrad

Allikas: Bloomberg Terminal

Keda süüdistada?

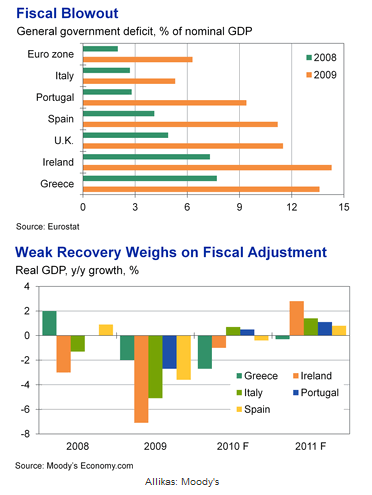

Paraku ei ole vastutustundetu ja mõneti hoolimatu riigijuhtimine ainuke põhjus, miks eurotsooni majandused leidsid end hapust olukorrast. Kreeka võlakoorem oli kolm aastat tagasi samuti kõrge, kuid mitte lootusetult kõrge (nagu täna). Hispaania eelarve oli näiteks 2007. aastal hoopis plussis. Eelarvekriisi põhjustas suuresti stagnatsioon, kuid loomulikult mängis oma rolli ka see, millel aastaid kestnud kasv põhines. Kinnisvaramulli lõhkemine ja krediidikriis ei avaldanud survet üksnes tööturule, vaid andsid ka tugeva löögi majandusaktiivsusele, millele järgneb maksutulude järsk langus.

Isegi kui maailma majandus peaks lähiajal stabiliseeruma, siis riigid, mille krediidireitingut on praeguses keerises kärbitud ei saa kahjuks erilisele õnnele loota. Abiprogrammi väljakirjutamise eel selgelt väljendatud majanduspiirangud ja olukord siseturul tähendab, et Hispaania, Itaalia ja Kreeka tootmine ja sissetulekute kasv jäävad ka järgmiste aastate jooksul nigelaks ehk madalaks jääb ka maksutulu – tegemist on keerisega, millest pole niisama lihtne välja rabeleda.

Majanduspiirangud ja Makromajandus

Euroopa pangajuhid ei saa kriisi tõttu samuti muretult magada – kui abiprogramm ei ole piisav ning poliitikud otsustavad võla restruktureerimise kasuks, siis leiab turgudel aset pangandusettevõtete odavmüük. Eelarve kärped on näiteks Kreekas leidnud tugevat poliitilist ja sotsiaalset vastupanu isegi enne seda, kui krediidireitingute langetuselt halvima esile tõid. Situatsiooni leevendamiseks mõeldi välja erinevad majanduspiirangud. Need ei sisalda vaid kulutuste vähendamist ja palkade külmutamist, vaid ka seadusemuudatusi, mis lihtsustaks ettevõtetel koondamist – üks peamisi põhjusi, miks streigid on niivõrd vaenulikuks eskaleerunud.

Tegemist on selgelt huvide lahknemisega. Nii mõnigi investor sooviks, et piirangud rakendataks kiiresti, kuna see maandab ju nii-öelda välisvaatlejate riske. Kui aga majanduspiirangud leiavad tee seadustamiseni liialt kiiresti, siis olukord võib muutuda hoopiski hullemaks – seda rõhutas läbirääkimiste käigus korduvalt ka IMF. Argentiina 2001. aasta näide oli ilmselt läbirääkimiste käigus nii mõnelgi ökonomistil hästi meeles. Paraku ei olnud siis ühelgi riigil “põlevat” huvi päästa Argentiina, kuid Prantsusmaal ja Saksamaal on küllalt põhjusi, et muretseda Kreeka pärast.

Isiklikult kahtlen, et Kreeka olukord kunagi nii tõsiseks kui tookord Argentiinas pöörab. Samas on läbirääkimisi tegevad ökonomistid kindlasti teadlikud sellest, et üritused vähendada defitsiiti võivad põhjustada deflatsiooni, mis omakorda vähendab tööhõivet ja tootmist – ehk mida intensiivsem on haavade lappimine, seda suurem oht, et Kreeka võib võla maksmata jätta. Seepärast ei ole ka ime, miks Prantsusmaa, Saksamaa ja IMF panid kokku algul lubatust suurema abipaki. See võimaldab Kreekal mõnda aega teiste toel liugu lasta ja eelarvedefitsiiti ei pea niivõrd kiiresti vähendama. Samas ei saa keegi ka täielikult välistada seda, et Kreeka majanduse reaktsioon kujuneb oodatust korduvalt hullemaks ning edasised kärped muutuvad poliitiliselt võimatuks, mis rajavad tee riigivõla restruktureerimiseni. Olgu öeldud, et sel juhul laostuks ka Euroopa pangandussektor.

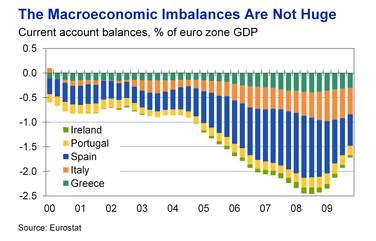

Eurotsoon: mis see sümmeetria on?

Itaalia, Hispaania ja Portugal kasvatasid oma jooksevkonto defitsiite enne kriisi hoogsalt. Samas olid eurotsooni suurust arvestades riikidevahelised erinevused üpriski väikesed – mitte kunagi varem ei ole ühe liikmesriigi defitsiit kasvanud üle 2.5% eurotsooni SKTst. See tähendas, et eurotsooni liikmesriikidel oli piisavalt vahendeid, et võimalikku kriisi tõrjuda. Vaja oli vaid poliitilist toetust. Tuleviku kriise silmas pidades on hädavajalik, et riigid arendavad mõistlikku fiskaalpoliitikat. Nii mõnegi ökonomisti sõnul on vaja koordineeritud majanduste regulatsiooni ja väliskapitali kontrolli – kõik selleks, et enam ei vähendaks Saksamaa oma jooksevkonto ülejääki stimuleerides sisemajandust, samal ajal kui riigid nagu Hispaania ja Kreeka on kaotamas tohutult kapitali sissevoolu.

Allikas: Moody's

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet