American Eagle Outfitters (AEO) on USA päritolu jaemüüja, mille tegevus on kontsentreeritud peamiselt kaubanduskeskustes noorte rõivaste, aksessuaaride ja kehahooldustoodete müümisele. AEO turustab oma tooteid nelja brändinime all: American Eagle (AE), aerie, MARTIN+OSA (M+O) ja 77kids.

American Eagle Outfitters (AEO) on USA päritolu jaemüüja, mille tegevus on kontsentreeritud peamiselt kaubanduskeskustes noorte rõivaste, aksessuaaride ja kehahooldustoodete müümisele. AEO turustab oma tooteid nelja brändinime all: American Eagle (AE), aerie, MARTIN+OSA (M+O) ja 77kids.

AEO kliendibaasi moodustab peaasjalikult noorem põlvkond (ettevõte on toonud oma keskmise kliendi vanuseks 15 – 25 aastat) ning toodete hinnaklassi arvestades võib ettevõtet pidada keskmiseks. AEO majandab 1,103 poodi, millest 952 müüb AE bränditooteid, 137 aerie, 14 M+O ja 77kids nime all plaanitakse käesoleval majandusaastal avada 5 poodi. aerie on nõrgemale soole mõeldud kaubamärk ning demograafiliselt sihitakse sarnaselt AEga noorukeid. M+O pakub aga tagasihoidlikemaid tooteid nii meestele kui ka naistele vanuseklassis 28 – 40 aastat. Ettevõtte uusim areng on aga 77kids kaubamärgi väljatöötamine, mis jõudis turule alles 2010. aastal. Iga bränd omab ka oma internetikaubamaja.

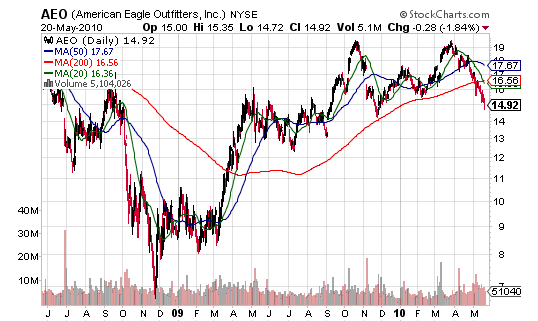

AEO 2 aasta aktsiagraafik (allikas: stockcharts.com)

Ettevõtte tegevjuhiks on 69 aastane Villanova ülikooli vilistlane ja bakalaureusekraadi omanik James V. O’Donnell, kes on praegust ametipositsiooni hoidnud 2003. aasta novembrikuust saati. Ärisuhe algas AEOl O’Donnelliga 1999. aastal ning aasta hiljem liitus praegune tegevdirektor ka ettevõtte nõukoguga. Kümnendi jooksul on O’Donnell AEOs töötanud mitmetel positsioonidel – räägime kunagisest äridirektorist kui ka asepresidendist, mistõttu on juhil selge pilt ettevõtte tegemistest. O’Donnelli juhikogemus ei piirdu samas vaid AEOga, vaid kõrgeid ametipositsioone on hoitud ka ettevõtetes nagu Gap, Coleman Captail Advisors, Lyte ja Aided Systems.

Tarbijakulutused, töötusmäär ja AEO

Olgu hoiatuseks öeldud, et rõivatootjate tulevikuprospekte ei saa tänases makrokeskkonnas hinnata hiilgavateks, vaid pigem on oodata müüginumbrite tagasihoidlikku kasvu või isegi horisontaalset liikumist. Rõivatootjate müügitulud vähenesid möödunud aastal ca 5.7%, mis on enam jaemüügisektori 5.2%-lisest langusest. Ajaloost rääkides kuivatas sektori müügitulud kokku 2008. aasta majanduskriis, mis tõi ühtlasi endaga kaasa meeletud reklaamikampaaniad ja hinnalangetused. Nõrgemad on tänaseks hinge heitnud ning tugevamate vahel käib kõva konkurents. Puutumata ei ole jäänud ka nooremale generatsioonile rõivaid tootvad ettevõtted nagu AEO, kuna kõrge töötusmäär on oma jälje jätnud ka tarbijakulutustele.

YTD baasil on S&P Retail Index näidanud 7.5%-list kasvu (indeks on aprillikuu tippudest kukkunud ca 12%) ning sama ajaga on S&P 500 indeks langenud 1.58% (aprillist saati on indeks kukkunud 9%). Aasta esimeses pooles nähtud tõusu põhjuseks olid ennatlikud ootused, et tarbijakulutused hakkavad makronäitajate paranedes kasvama, mistõttu tekkis müügitung ka jaemüügisektoris. Tänaseks on torm vaibunud ning optimistidele pettumust valmistanud statistika kajastub ka ettevõtete aktsiahindades.

Siinkohal tasuks toonitada, et S&P Retail Index liigub riietusele tehtud kulutustega üpriski samas taktis (tegemist on siiski juhtiva indikaatoriga ehk indeksi tõus kajastub enne tarbijakulutuste kasvu) ning viimaste kuude aeglane, kuid stabiilne tõus võib taas soodsaid võimalusi pakkuda ka jaemüügisektoris.

Muutused ja sellega kaasnevad uued võimalused

Käesoleva aasta märtsis (enne 8. aprilliga lõppenud majandusaasta 2010 lõppu) teatas AEO uudisest, et M+O üksus sulgetakse, kuna juhtkonna hinnangul ei oleks lisainvesteeringute tegemine praeguses turutrendis mõttekas. M+O üksuse jalule aitamiseks oleks vaja tohutuid investeeringuid ning see on otseses vastuolus AEO pikaajalise võla poliitikaga. Kokku suletakse 28 (14 juba tänaseks suletud) M+O poe uksed ja ka internetikaubamaja. Sihiks on võetud, et poed peaksid tegevuse lõpetama alanud majandusaasta teise kvartali sees. Ettevõte on avaldanud oma aastaaruandes, et brändi sulgemisega seoses tehakse ca $29 miljoni väärtuses mahakirjutamisi. Selline käekäik annab selgelt märku sellest, et AEO on üha enam panustamas aerie ja 77kids divisjonidele, mida peetakse ühtlasi ka suurimateks kasumipotentsiaalideks.

Allikas: AEO aastaaruanne

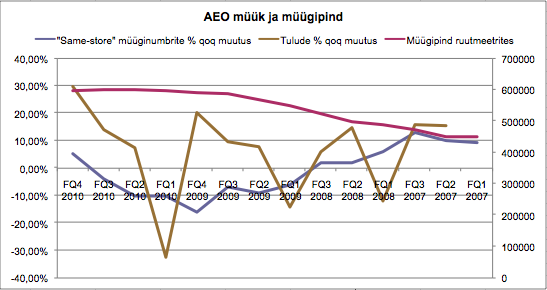

S&P avaldas oma aktsiaraportis, et käesoleval majandusaastal peaksid AEO tulud kasvama ca 3% ning vähemalt aasta avatud olnud poodide müüginumbrite kasvuks oodatakse 5% (“same-store sales”). Nii plaanitaksegi tasakaalustada 15 – 25 American Eagle poe sulgemist ja varsti-varsti kaduva M+O brändiga tulenevad tulude kaotused. Samas on ollakse väga positiivsel arvamusel aerie üksusest – vähemalt aasta avatud olnud poodide müüginumbrite kasvuks oodatakse kahekohalist numbrit (FY 2010 kasvasid aerie üksuse same-store müüginumbrid 24%).

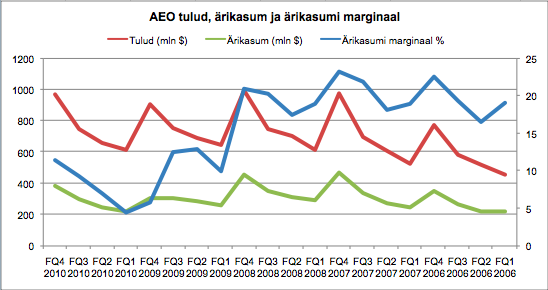

M+O üksuse ja kahjumlike American Eagle poodide sulgemine peaks aga tooma kergendust ettevõtte ärikasumi marginaalile, mis peaks majandusaastal 2011 paranema ca 290 baaspunkti võrra. Ettevõtte prognooside kohaselt peaks M+O üksuse kadumine parandama ärikasumi marginaali 200 baaspunkti võrra ning ülejäänud 90 baaspunkti peaks tulenema efektiivsemast varude haldamisest ja müügikauba mitmekesistamisest.

Allikas: AEO aastaaruanne

Hiljutiste muutuste hulka kuuluvad ka uuendusliku stiiliga meestele mõeldud kollektsiooni turule toomine ning laia valikuga naistele mõeldud särkide kollektsioon, mis peaks suurendama läbimüüki (olgu öeldud, et naiste särgid on AEO üks enimmüüdud tooteid). Samas ei tohiks alahinnata ka konkurente, kes on teinud oma kollektsioonides samaväärseid muudatusi.

Valuatsioon ja hinnasiht

S&P on AEO 12 kuu aktsiahinna sihiks määranud $21 (ca 40%-line preemia tänase $14.92-liseaktsiahinna suhtes), mis on saadud kasutades FY 2011 prognoositavat lahjendatud (“diluted”) aktsiapõhist kasumit $1.10 ja sektori prognoositavat 19-list kasumikordajat. EPSi ootused põhinevad tugeval bilansilehel (ettevõtte pikaajaline võlakoormus on $0, mis teeb AEO konkurentide suhtes eriliseks) ning ootusel, et AEO ärikasumi marginaal käesoleval aastal taastub. Aktsiahinna sihti on sisse arvestatud ka tarbijakulutuste tagasihoidlik kasv. S&P sõnul ei ole oodata, et AEO avaks käesoleval aastal oluliselt uusi poode ehk pigem keskendutakse juba olemasolevate poodide nii-öelda produktiivsuse parandamisele.

AEO ja konkurendid (allikas: Standard & Poor's)

Riskid, riskid ja veelkord riskid

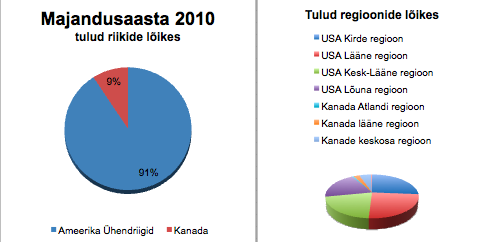

Üks suurimaid küsimärke on just varude lubatud efektiivsem haldamine, mis moodustab 90 baaspunkti prognoositud ärikasumi kasvust. Varude haldamisele on juhtkond tõepoolest oma aega tohutult pühendanud, kuid kindel ei saa paraku prognoosides olla. Samuti on rõivaturul tugev konkurents, mistõttu võib AEO olla sunnitud tegema hinnaalandusi. Ülalpool sai pikemalt räägitud ka tarbijakulutustest, millest on iga jaemüüja ja loomulikult ka AEO äritegevus olulises sõltuvuses – kui tarbijakulutused ei kasva prognoositud kiirusega, siis võib juhtuda, et ka AEO tulud jäävad oodatust õhukesemaks. Kindlasti tuleks tihedalt jälgida ka aerie ja 77kids üksuste käekäiku (siinkohal pean silmas igal kuul avalikustatud vähemalt aasta avatud olnud poodide müüginumbreid), kuna AEO on üha enam panustamas just nendele üksustele (möödunud majandusaastal moodustasid naistele mõeldud tooted 60% ettevõtte tuludest). Riskide hulka kuulub kindlasti ka valuutarisk (ca 9% tuludest pärineb Kanadast).

Allikas: AEO aastaaruanne

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet