Mäletatavasti süüdistati 2008. aastal peaaegu kõikide probleemide esile kerkides ebakvaliteetseid hüpoteeklaenusid, millest kujunes välja finantskriis. Nüüd on kätte jõudnud aeg, mil hakatakse mõtlema sellele, et kuidas oleks kindlustunne saanud niivõrd kiiresti kaduda, kui majandusega oleks kõik korras olnud?

Mäletatavasti süüdistati 2008. aastal peaaegu kõikide probleemide esile kerkides ebakvaliteetseid hüpoteeklaenusid, millest kujunes välja finantskriis. Nüüd on kätte jõudnud aeg, mil hakatakse mõtlema sellele, et kuidas oleks kindlustunne saanud niivõrd kiiresti kaduda, kui majandusega oleks kõik korras olnud?

Selles pole kahtlustki, et Euroopas esile kerkinud eelarvekriis teeb ärevaks ka Ameerika valitsusorganid. Siiski ei tohiks Euroopat ületähtsustada, kuna USAl on palju sisemajanduslikke probleeme, mis aktsiaturgude kui ka majanduse käekäiku pikemas perspektiivis kujundada võiksid.

Isegi siis, kui me ei räägi majanduskasvu pikaajalisest jätkusuutlikkusest ja pigem keskendume lähitulevikule, siis praegune riskantsete varade “populaarsus” ei saa jätkuda vähemalt neljal põhjusel:

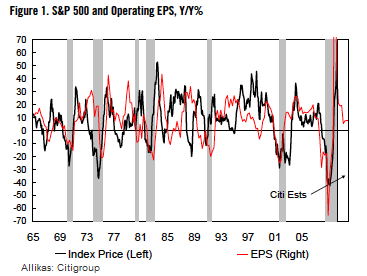

Esiteks, USA väärtpaberid ei saa kallineda 60% aastas lõpmatuseni. Täpselt nagu ettevõtete kasumite viimase aja kasvutrend ei ole pikemas perspektiivis kahjuks võimalik. Kuigi turgude praeguse trendi muutuse üheks katalüsaatoriks võib saada ka välismajanduslikud probleemid, siis ka nende lahenemisel ei saa me olla kindlad selles, et kõik ilma suuremate pingeteta normaliseeruks.

Esiteks, USA väärtpaberid ei saa kallineda 60% aastas lõpmatuseni. Täpselt nagu ettevõtete kasumite viimase aja kasvutrend ei ole pikemas perspektiivis kahjuks võimalik. Kuigi turgude praeguse trendi muutuse üheks katalüsaatoriks võib saada ka välismajanduslikud probleemid, siis ka nende lahenemisel ei saa me olla kindlad selles, et kõik ilma suuremate pingeteta normaliseeruks.

Teiseks, majanduse stimuleerimiseks moodustatud nii-öelda fondid ei ole põhjatud ning nende otsalõppemine toob paratamatult kaasa sissetulekute languse hiljemalt 2011. aasta alguses. Sissetulekud, majanduskasv ja tarbijakulutused käivad käsikäes, mistõttu ei kujune kriisist taastumine selliseks nagu on see pärast varasemaid majanduskriise olnud. Samas ei tohiks päris unustada ka võimalikke trende finantsturgudel, mis võib ootuste ja kindlustunde osas oma töö teha. Tõepoolest, kõige mustema stsenaariumi kohaselt võib majanduse stimuleerimine lõppeda alles pärast 2011. aastat, kuna kasvupotentsiaali on piiramas maailma võlaprobleemid ja langevad USA võlakirjade tulususe määrad.

Kolmandaks, praeguses majanduskeskkonnas ei saa kindlalt väita, milliseks kujuneb USA tulumaksupoliitika ning veel vähem osatakse öelda seda, kuidas plaanitakse täita riigi rahakotti dividendide maksustamisest. Kuigi USA valitsuses on tehtud mitmeid erinevaid ettepanekuid, siis ilmselt kõige reaalsem on dividendidelt makstava tulumaksu tõus 15% pealt 20% peale. Nagu sai mainitud, siis ettepanekuid on olnud tohutult ning Riiginõukogu (Senate) Budget Committees on arutatud ka maksumäära 39.6% peale kergitamist. Citigroup on koostanud analüüsi, milles kalkuleeritakse, et sellise maksumäära pealt teeniks valitsus aastas ca $35 - $37 miljardit, mis muidu kuuluks investoritele. Citigroupi sõnul tähendaks seaduse sätestamine seda, et USA turud langevad vähemalt 10% – 15% (muid muutusi arvestamata).

Hiljutine varahindade langus, mida ei saa võrrelda küll paari aasta taguse kukkumisega, on esiplaanile kerkinud väga ohtlikul ajal, sest USA valitusel ei ole endist eelarvet ega ka poliitilist tuge, et majandust stimuleerida. Föderaalvalitsuse bilansileht on hirmu tekitavalt võimendatud ning kodanikud on üha enam teadvustamas endale seda, et täpselt nagu hiigelsuur pangalaengi, tuleb võlg ükskord võlausaldajatele tagastada. Paljud majandusteadlased on näiteks öelnud seda,  et kui 2008. aastal ei oleks valitsus reageerinud kriisile meeletute kulutustega, siis praegu oleksime me küll kardinaalselt teistsuguses, kuid mitte eriti viletsamas olukorras. See aga tähendab, et investorite kindlustunne võib olukorda “kainelt” analüüsides saada peagi tagasilöögi.

et kui 2008. aastal ei oleks valitsus reageerinud kriisile meeletute kulutustega, siis praegu oleksime me küll kardinaalselt teistsuguses, kuid mitte eriti viletsamas olukorras. See aga tähendab, et investorite kindlustunne võib olukorda “kainelt” analüüsides saada peagi tagasilöögi.

Paraku on kindlustunne just see, mis tekitab huvi võtta laenu ning ka laenata. USAl on esmajärjekorras vaja leida ravim üles-alla liikuvale krediidile, sest ebamäärasused mõjutavad omakorda tootmist ja tööhõivet.

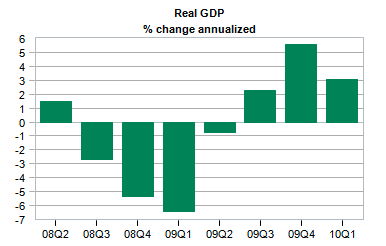

Kui aga heita pilk USA majanduskasvule, siis eile revideeris BEA (Bureau of Economic Analysis) käesoleva aasta esimese kvartali majanduskasvu 3.2% pealt 3.0% peale. Konsensus oli oodanud aga hoopis vastupidist ehk seda, et majandus kasvas esmalt raporteeritust kiiremini. Pettumuse valmistanud kasvu põhjusi tuleb peaasjalikult otsida oodatust suuremast impordi kasvust ja madalatest tarbijakulutustest. Kui võrrelda möödunud kvartalit 2009. aasta neljanda kvartaliga, siis aeglustuv majanduskasv pärines varude tõusu aeglustumisest, madalamast ekspordist, kinnisvaraehituse tempo raugemisest, valitsuse kulutuste vähenemist ja madalamast püsiinvesteeringute kasvust.

Piltlikult öeldes rikub makropilti ka korporatiivsed kasumid, mille ohtudest ja perspektiividest rääkisin artikli alguses. BEA kohaselt teeniti kvartalis $1.55 triljonit kasumit, mis oli 5% ehk $81 miljardit enam, kui möödunud aasta neljandas kvartalis. Tegu on juba viienda kvartaliga järjest, kui ettevõtete kasumid kasvasid.

Selles pole kahtlustki, et USA majandus jätkab kasvu, kuid praegune vaid 3.0%-line kasv on murettekitav. USA töötusmäär oli aprillikuus 9.9% ning tööturu stabiliseerimiseks on paraku vaja oluliselt suuremat, kui 3%-list majanduskasvu.

Kokkuvõtteks peaks kindlasti mainima, et finantsturgude võimalikku nõrgenemisesse tuleks suhtuda täie tõsidusega, sest taastumine on ülimalt “konarlik” ning praeguses olukorras puudub igasugune katalüsaator, mis spekulatsioonid varjutaks.

Allikas: Moody's

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet