Kreekast alanud euroala võlakriis on puurist välja kasvanud ja levib lisaks riikidele ka ettevõtete seas. Eriti raskes seisus on pangandussektor, kus aegub sellel aastal sadade miljardite eurode eest võlga, kuid vahendeid selle tasumiseks on kapitaliturgudelt väga raske leida.

Kreeka järel ootavad investorid järgmist doominokivi, mis võib finantsturgudel taas paanikat tekitada. Suure võlakoormuse tõttu on kandidaatide nimekiri pikk. Palju tõmmatakse paralleele Kreeka ja Hispaania või Portugali vahel. Eelmisel nädalal üllatasid investoreid Ungari poliitikud, kelle sõnul ei ole ka nende puhul jutud pankrotist ülepaisutatud. Ungari tõmbas omakorda tähelepanu kogu Kesk- ja Ida-Euroopa regioonile, kus leidub ka teisi riike, kellel on raskusi eelarve puudujäägi või võlakoormuse finantseerimisega. Kindlasti ei tasu välistada võimalike raskustesse sattujate nimekirjast suuremaid riike. Näiteks hoiatas teisipäeval reitinguagentuur Fitch, et Suurbritannia valitsusel seisab ees raske ülesanne oma eelarved tasakaalu saada. Fiskaalpilt ei ole rõõmustav ka USAs, kus eelarve puudujääk on sellel aastal ca 11.3 protsenti SKPst (kriisis vaevlevas euroalas on eelarve puudujääk sellel aastal ca 6.7 protsenti SKPst).

Lisaks riikidele on euroala võlakriis levinud ka erasektorisse, kus kapitaliturgude närvilisus ei võimalda ettevõtetel vajalikku lisakapitali koguda. Bloombergi andmetel väljastasid Euroopa ettevõtted mais kõigest $47 miljardi eest võlakirju, mida ei anna võrrelda näiteks $183 miljardiga aprillis. Viimaste kümnendite madalaim võlakirjade väljastamise tase näitab, et investorite huvi tänaste intressimäärade juures on võlakirjade vastu kahanemas, tulusus tõuseb ja ettevõtted on kallima hinna tõttu omakorda väljastamise edasi lükanud.

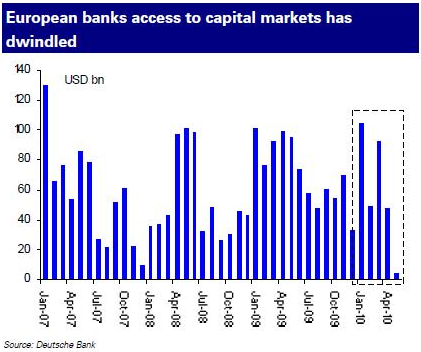

Eriti võimsalt on võlakirjade emiteerimine kokku kuivanud Euroopa pankade seas. Deutsche Banki hinnangul väljastasid Euroopa pangad mais kõigest kolme miljardi euro eest võlga, mis on madalaim tase alates 1989. aasta detsembrist.

Paraku ei saa selline olukord Euroopas kaua kesta, sest Euroopa pankadel on järgnevate aastate jooksul vaja tagasi maksta või refinantseerida ca 700 miljardi euro eest võlga aastas. Lühiajaliselt on pankadele lubanud piisavalt finantsvahendeid pakkuda Euroopa Keskpank, kuid raske on öelda, milliseks saab täpselt olema selle hind, kui nõudlus väga suureks kujuneb. Samuti on odava Euroopa Keskpanga laenuraha kasutamisel mitmed negatiivsed kõrvalmõjud, mille üks näide on nn carry trade.

Carry trade tähendab, et pangad kasutavad laenuvõtmiseks madala intressimääraga Euroopa Keskpanga vahendeid (nt ECB repo fondid) ja investeerivad need suurema tulususega valitsuse võlakirjadesse. Ühel hetkel tekib aga küsimus, kas selline bilansi suurendamine on jätkusuutlik. Hea näide sellest on Kreeka, kus pangad hakkasid eelmise aasta alguses kasutama odavat Euroopa Keskpanga laenuraha ja investeerisid selle kõrgema intressimääraga Kreeka valitsuse võlakirjadesse. Mõnda aega olid kõik õnnelikud. Kreeka pangad teenisid intressimäärade erinevuse pealt kasumit ja Kreeka valitsus suutis rahastada oma hiiglaslikku eelarve puudujääki soodsa hinnaga.

Eelmise aasta lõpus tabasid Kreekat aga mitmed krediidireitingute langetamised ning finantsturgudel hakati küsima, kas Kreeka pankade tegevus on jätkusuutlik. Mitmete pankade puhul moodustasid Euroopa Keskpanga odavad laenuvahendid juba rohkem kui 10 protsenti bilansist. Samal ajal olid aga kõik ülejäänud laenukraanid Kreeka pankadele täielikult suletud. Kreeka puhul lõppes see skeem teadupoolest kurvalt - Kreeka valitsus ja pangad tuli Euroopa Keskpanga, Euroopa Liidu ja IMFi abiga pankrotist päästa.

Paraku ei ole Kreeka pangad ainsad, kes sellist carry trade'i on kasutanud. Näiteks on sarnane olukord Hispaanias, kus pangandussektoris lasti eelmisel aastal mööda võimalus oma bilansi kapitaliturgude abiga tugevdada ning reformid lükati sektoris edasi. UBSi hinnangul moodustab carry trade Hispaania pankade kasumist hetkel ca 10 protsenti. Ilmselt ei ole tegu ka Hispaania puhul jätkusuutliku skeemiga, mis ühel hetkel peab lõppema.

Mikk Taras

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet