Maikuu möödus toorainesektoris ütlemata negatiivselt – toornafta langes 17% ning terase hind kukkus 11%, kuna ebamäärasused tuleviku suhtes tõid kaasa kõikide riskantsete varaklasside odavnemise. Alust on aga loota, et tegu oli vaid turu korrektsiooniga, mis maailmamajanduse potentsiaali ei piiranud.

Maikuu möödus toorainesektoris ütlemata negatiivselt – toornafta langes 17% ning terase hind kukkus 11%, kuna ebamäärasused tuleviku suhtes tõid kaasa kõikide riskantsete varaklasside odavnemise. Alust on aga loota, et tegu oli vaid turu korrektsiooniga, mis maailmamajanduse potentsiaali ei piiranud.

J.P. Morgani analüütikute sõnul tõusis globaalne PMI (Purchasing Managers index) ehk majandusaktiivsuse indeks maikuus 0.6 punkti võrra 57.2 punktile, mis on ajaloolises kontekstis väga kõrgeks tasemeks - tootmisaktiivsus näitab endiselt tugevat kasvu. See loob paratamatult ka positiivse atmosfääri toorainesektoris, mis on juuni esimeses pooles selgelt stabiliseerunud.

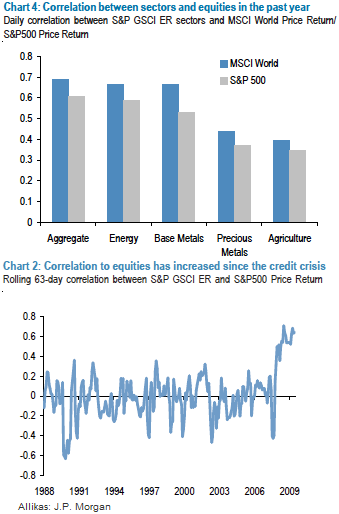

Enne sügavamate järelduste tegemist tuleks aga arvestada mõne huvitava faktiga. Toorainetel on praegusel hetkel vägagi suur korrelatsioon riskantsete turgude väärtpaberitega, eriti aktsiatega. Kuigi Euroopa eelarvekriis maailmamajandusele loodetavasti jälge jätvat mõju ei avaldanud, siis just turu üldine sentiment on see, mis kujundab trendi nii riskantsetel turgudel kui ka toorainesektoris.

Ajalooliselt vaadatuna on toorainetel olnud riskantsete turgudega võrdlemisi madal korrelatsioon, kuid krediidikriisi alguspäevadest saati on see trend muutunud. Täpsemalt tõusis korrelatsioon 2007. aastal, kui maailmamajanduse probleemid said meedias üha rohkem tähelepanu. Viimase 3 aasta jooksul on aktsiate ja toorainete vaheline korrelatsioon olnud ca 0.60. Võrdluseks võib tuua, et enne finantskriisi oli see nulli lähedal. Aktsiaturgudega on suurim korrelatsioon just energial ja tööstusmetallidel, mistõttu võivad just need toorained sentimendi paranedes pakkuda häid investeerimisvõimalusi. Samas ei tohiks unustada, et kõrge korrelatsiooni tõttu on ka riskid oluliselt suuremad.

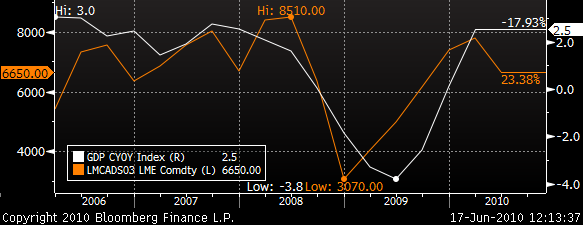

Kui heita pilk tööstusmetallidele, siis nende hindu mõjutavad suuresti majandustsüklid, mis muudavad nõudluse ja pakkumise vahekorda. Seda teesi kinnitab allolev graafik, kus on ära toodud vase futuuri ja USA SKT indeksi (indeks arvestab y-o-y muutusi) liikumised. Olgu öeldud, et vase korrelatsioon S&P 500 indeksiga on 0.35 ja euro/dollar valuutakursiga 0.15. Ülalpool sai mainitud, et toorainete korrelatsioon aktsiatega on aastatega oluliselt kasvanud ning erandiks ei ole ka vask. Näiteks perioodil 07.01.00 – 29.12.06 oli vase futuuri ja MSCI World aktsiaindeksi korrelatsioon vaid 0.067. Perioodil 05.01.07 – 11.06.10 kasvas see aga 0.334 peale. YTD baasil on korrelatsioon kasvanud veelgi enam ehk uueks tasemeks on koguni 0.433. Seetõttu ei ole eriti üllatav, et viimastel kuudel on vase hind langenud $3.65 pealt (LME $ ühe naela kohta) $2.9285le.

USA SKT indeksi ja vase futuuri võrdlusgraafik

Allikas: Bloomberg

Aprillikuus tõusis vase hind käesoleva aasta kõrgemaile tasemele,  millele järgnes analüüsimajade ostusoovituste laviin. Samal ajal moodustati ka aktsiaturgudel uusi aastasiseseid tippe. Sedapuhku ei läinud nii nagu loodeti ning hinnad on paari kuuga langenud 17%. Ka J.P. Morgan on oma analüüsides tunnistanud, et muutunud majandustsükli mõju peeti Euroopa eelarvekriisiga seonduvatest riskidest suuremaks. Omakorda muutis turud närvilisemaks Hiina, kus majanduskasvu perspektiivid on seatud kahtluse alla ja valitsus on tõstnud inflatsiooniootusi.

millele järgnes analüüsimajade ostusoovituste laviin. Samal ajal moodustati ka aktsiaturgudel uusi aastasiseseid tippe. Sedapuhku ei läinud nii nagu loodeti ning hinnad on paari kuuga langenud 17%. Ka J.P. Morgan on oma analüüsides tunnistanud, et muutunud majandustsükli mõju peeti Euroopa eelarvekriisiga seonduvatest riskidest suuremaks. Omakorda muutis turud närvilisemaks Hiina, kus majanduskasvu perspektiivid on seatud kahtluse alla ja valitsus on tõstnud inflatsiooniootusi.

Vase hinnaprognoose tehes ei saa kuidagi üle vaadata maailma ühest suurimast vase tootjast ja tarbijast ehk Hiinast. Maikuus kasvas Hiina eksport y-o-y baasil 48.5%, mis esmapilgul küll parandas tööstusmetallide perspektiive, kuid paraku ei mõjunud uudis positiivselt vasehinnale. Põhjus seisneb selles, et riik importis mais 396,712 meetertonni vaske, vasesulameid ja vaske sisaldavaid poolfabrikaate – import langes kuuga 9.1%.

Kuigi import näitas tõepoolest tohutut langust, siis vastas see tegelikult ootustele. Nimelt vase hind olnud Shanghais (SME) Londoni (LME) hinnast madalam veebruarist kuni aprillini ning kinnisvarasektori ülekuumenemine muutis ka sealsed investorid kahtlevaks. Seetõttu on veel ennatlik rääkida kohaliku nõudluse puudumisest. Näiteks möödunud nädalal registreeriti Londonis (LME) suurim nädalane vasevarude vähenemine viimase kuue nädala jooksul. Varud vähenesid ka Shanghais.

Morgan Stanley analüütikud ei usu, et maailmamajandus taas nõrgeneks ning pigem mõjutavat investorite sentimenti uudised seoses makroriskidega. Küll usutakse, et maailmamajanduse kiire taastumine jäeti aasta esimesse kvartalisse ehk tulevates kvartalites peaks see raugema. Maailmamajanduse Q2 kasvuks oodatakse 4.6% ja Q3 kasvuks prognoosib analüüsimaja 4.5%. J.P. Morgani sõnul peaks vase hind kauplema järgmise 3 kuu jooksul vahemikus $3.17 - $3.40, mis tähendab tänase hinnataseme ($2.9420 ühe naela kohta) juures ligikaudu 8% - 16%list preemiat - tonni hinnaks teeks see $7000 - $7500.

LME vasefutuuri YTD hinnagraafik (USD/tonn)

Allikas: Bloomberg

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet