Morgan Stanley tõstis Carlsbergi aktsia soovituse overweight’i peale maikuu keskel ning hinnasihiks on määratud 560 Taani krooni vs praegune hind 487. Analüüsimaja arvates muudab Carlsbergi huvitavaks eelkõige Venemaa potentsiaal ja seda hoolimata hiljutistest poliitikute püüetest vähendada riigis lokkavat alkoholismi.

Morgan Stanley tõstis Carlsbergi aktsia soovituse overweight’i peale maikuu keskel ning hinnasihiks on määratud 560 Taani krooni vs praegune hind 487. Analüüsimaja arvates muudab Carlsbergi huvitavaks eelkõige Venemaa potentsiaal ja seda hoolimata hiljutistest poliitikute püüetest vähendada riigis lokkavat alkoholismi.

Suurimateks takistusteks Venemaa õlletööstuse jaoks on aasta alguses tõusnud alkoholiaktsiisid ja paljuräägitud võimalik keeld lõpetada kangema kui 5%lise õlle müümine kioskitest ja teistest mitte-alalistest müügikohtadest. Nimelt alates selle aasta algusest tõusid õlle aktsiisimaksud Venemaal kolm korda ning veel praegugi on müügimahud aastatagusega võrreldes languses. Hetkel on ca 45% kioskitest müüdavast õlust üle 5% kangusega, mille hankimiseks tuleks inimestel edaspidi minna suuremasse poodi, baari või restorani. Kuna kioskid moodustavad Venemaal praegu ca 15% kogu õllemüügist, siis tähendaks vastavasisulise seaduse  jõustumine ca 6% kuni 7% õlleturu keelustamist või ümberkorraldamist. Tervelt 2010. aastalt ootab Carlsberg Venemaal peamiselt nende kahe teguri koosmõjul õlle müügimahtude ca 10% kuni 13%list langust (link), kuid ca 40%list turuosa hoidev ettevõte lubab, et nende üksustel läheb võrreldes konkurentidega paremini.

jõustumine ca 6% kuni 7% õlleturu keelustamist või ümberkorraldamist. Tervelt 2010. aastalt ootab Carlsberg Venemaal peamiselt nende kahe teguri koosmõjul õlle müügimahtude ca 10% kuni 13%list langust (link), kuid ca 40%list turuosa hoidev ettevõte lubab, et nende üksustel läheb võrreldes konkurentidega paremini.

Kuigi ootused õllenõudluse osas on Venemaal praegu väga madalad, võib Venemaa tugevnev makropilt siinkohal üllatusi kaasa tuua. Tõusev naftahind ja stabiliseerunud maailmamajandus lubab Morgan Stanley hinnangul Venemaa valitsusel juba selle aasta teises pooles tõsta avaliku sektori töötajate palku ning konkurentsis püsimiseks võivad sama olla sunnitud tegema ka erasektori tööandjad. See aga tähendab tarbijatele täiendavat sissetulekut, millest osa kuluks kindlasti kesvamärjukese peale, mis omakorda aitaks tõsta praegust aastast õlletarbimist, mis on Canadeani hinnangul ca 72 liitrit õlut ühe Venemaa elaniku kohta (imikust raugani). Tugevnev rubla on Carlsbergi jaoks siinkohal samuti abiks, kuna see tähendab, et lisaks suuremale tarbimisele Venemaal lõigatakse kasu ka valuutaturgudelt.

Lisaks Venemaa suuremale tarbimisele peaksid Carlsbergi kasumeid tõstma ka Lääne-Euroopa oodatust paremad marginaalid. Need kaks olulist tegurit aitavadki Morgan Stanley hinnangul kaasa ettevõte kasumite iga-aastasele ca 15% kuni 20%lisele kasvamisele aastail 2009-2012. Sel juhul kaupleksid tänaste prognooside järgi Carlsbergi aktsiad praeguse hinna juures ca 12,5x 2011. kalendriaasta oodatavat kasumit ning jääb raskesti mõistetavaks, miks võrreldes konkurentidega (nt ABI ja SAB Miller) kaubeldakse ca 15% odavamatel tasemetel.

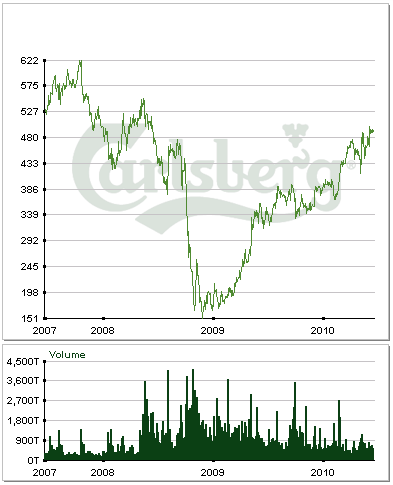

Graafik Carlsbergi müügituludest viimasel viiel aastal:

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet