Nutitelefonituru ainuvalitseja Apple (AAPL) naudib oma edulugu täiel rinnal. Aktsia on nii analüütikute kui ka investorite lemmiklaps ja karmis võitluses tarbija poolehoiu eest Apple`le enam väärilist vastast ei leidu. Analüütikud tõstavad aktsia hinnasihti tempos, mis lubab oletada, et ettevõtte tähelend on alles oma õiget hoogu saamas ning konkurentidel pole enam sõna sekka öelda.

Nutitelefonituru ainuvalitseja Apple (AAPL) naudib oma edulugu täiel rinnal. Aktsia on nii analüütikute kui ka investorite lemmiklaps ja karmis võitluses tarbija poolehoiu eest Apple`le enam väärilist vastast ei leidu. Analüütikud tõstavad aktsia hinnasihti tempos, mis lubab oletada, et ettevõtte tähelend on alles oma õiget hoogu saamas ning konkurentidel pole enam sõna sekka öelda.

Apple tundub olevat ettevõte, mis on täiesti omaette liigast. Firma suudab ikka ja jälle üllatada uute ja täiustatud toodetega ning mis kõige hämmastavam, ületada kõik müügiprognoosid ja seda olukorras, kus tarbija jälgib endiselt hoolikalt oma kulutuste suurust ning Apple`i tooted pole teatavasti just odavate killast.

Analüütikud tõstavad prognoose ja hinnasihte

Teisipäeval, 22. juunil kinnitas Deutsche Bank oma ostusoovitust AAPL aktsiale ja tõstis hinnasihi $375 peale. Analüütikud ütlevad, et firma on oma ajaloo kõrgeima tootetsükli lävel, mida kannustavad iPadi ja iPhone 4 turule toomine. iPhone’i nõudlus ületab igasugused ootused (600 tuhat eeltellimust) ja huvi iPadi vastu ei näi raugevat. Sellest tulenevalt tõstavad analüütikud iPhone’i müügiprognoose 2010. aastaks 41 miljonilt 44 miljonile ja 2011. aastaks 50 miljonilt 55 miljonile. iPadi müük läheb analüütikute arvates lausa nii hästi, et prognoose tõstetakse mitmekordselt vastavalt 2010. aastaks 5 miljonilt 12 miljonile ja 2011. aastaks 7,5 miljonilt 17 miljonile.

Ühtlasi on uue iPhone`i turule toomine äratanud ennenägematu globaalse huvi, sest päringuid uue telefoni kohta on oluliselt rohkem, kui Apple’i varasemate iPhone mudelite puhul. Võttes aluseks otsingutulemused internetis, siis on isu uute iPhone`de vastu suur ka väljaspool USA, sest päringute asukohtadest 10 suuremat linna 12-st asuvad väljaspool USA. Deutsche Banki analüütikute sõnul saab iPhone 4-st firma ajaloo siiani kõige menukam toode.

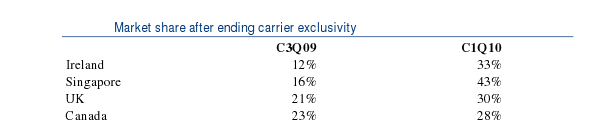

Merrill Lynchi analüütikute arvates on Apple`i otsus loobuda globaalsel tasandil osaliselt eksklusiivsetest edasimüüjatest igati õigustatud ja uuringute järgi osutunud ka edukaks. Firma sõnul kavatsevad nad nimetatud strateegia katsetamist ka jätkata ning analüütikute arvates saab sellest järgnevatel aastatel ilmselt ka iPhone`i peamine müügikasvu katalüsaator, kuna märkimisväärne arv kliente ootab siiski kuniks eksklusiivne leping lõpeb. Näiteks suurenes UK-s, Singapuris, Iirimaal ja Kanadas iPhone’i müük oluliselt, peale seda kui eksklusiivleping edasimüüjaga lõppes. UK-s kasvas müük 2009. aasta neljandas kvartalis 70% ja 32% 2010. aasta esimeses kvartalis möödunud aasta kvartalitega võrreldes ( uued edasimüüjad lisandusid vastavalt november 2009 ja jaanuar 2010). Vaadates allolevat tabelit, siis on näha, et uute edasimüüjate lisamine kasvatas müüki oluliselt ka teistes riikides.

Allikas: Merrill Lynch

Muuhulgas mõjutab iPhone’i müüki positiivselt ka 1) odavam hinnaskaala võrreldes 3G-ga 2) uus OS koos mitmete uute võimalustega nagu multitasking ja videovestlus 3) potentsiaalne edasimüüja Verizoni näol. Merrill Lynchi analüütikute arvates võiks Verizon ( USA suurim operaator) Apple nutitelefonide müüki kasvatada 2011. aastal 8 miljoni telefoni võrra.

Barclaysi analüütikud usuvad, et Verizon hakkab iPhone’i müüma juba 2011. aasta esimeses kvartalis ja nende müügiprognoosid ulatuvad 9 miljoni telefonini. Barclays analüütikud kinnitavad oma ostusoovitust koos $320 hinnasihiga.

Peamine konkurent pildilt kadumas?

Apple`i teel ei tundu olevat enam ühtegi takistust, sest siiani ainus ettevõte, mis suutis AAPL nutitelefonidele konkurentsi pakkuda on suurtes raskustes. Loomulikult käib jutt Kanada firmast Research in Motion (RIMM). Möödunud nädalal tuli RIMM välja oma esimese kvartali tulemustega ja need ei olnud meeltmööda ei investoritele ega analüütikutele.

Analüüsimaja Baird alandas järgmine päev RIMMi aktsia reitingut Osta pealt Hoia peale ja ühtlasi vähendas ka hinnasihti $88 pealt $59 peale. Negatiivsuseks annab analüütikute sõnul peamiselt põhjust konkurentsi suurenemine nii Android põhiste telefonide kui ka iPhone`i poolt. Kuigi uus Blackberry võiks olukorda natuke leevendada, siis kardetavasti on sellega natuke liiga hiljaks jäädud. Vaatamata sellele, et aktsia valuatsioon tundub hetkel soodne, siis ei usu Baird analüütikud, et RIMM suudab konkurentide poolt tuleva survega võidelda. Turuosalised nimetavad RIMM´i juba uueks Nokiaks, viidates sellele, et kumbki ei suutnud turu trende ette näha ning jäid vanale rasvale liugu laskma ja ärkasid alles siis, kui õige moment muutusteks oli juba mööda lastud.

Kuigi Credit Suisse analüütikud kinnitasid oma ostusoovitust aktsiale (samal ajal siiski vähendades hinnasihti $100 pealt $75 peale) ja juhtisid investorite tähelepanu konsensuse ootustest paremale EPS-le ning ettevõtte juhtkonna optimistlikele ootustele teise poolaasta suhtes (laiaulatuslik reklaamikampaania ja tugevnev nõudluse kasv), müüdi aktsia reedel siiski 10% alla.

Kas Apple’i teel võib ette tulla ka takistusi?

Niisiis tee tippu on Apple`i jaoks sisuliselt vaba, arvestatavaid konkurente nägemisulatuses pole, analüütikud pakatavad positiivsusest ja kliendid vaimustuvad APPL toodete trendikusest. Kui kõik on nii hästi, kas midagi võiks üldse halvasti minna?

Bernstein Research analüütikud on ainukesed, kes söandavad jutuks võtta ka negatiivse stsenaariumi võimalikkuse. Oma 21. juuni analüüsis loetlevad nad üles põhjused, mis võiksid Apple tiibu kärpida:

• Apple`st on saanud liiga suur firma selleks, et see võiks veel kellegi ootusi ületada. Ettevõte pole enam üllataja ja on võtnud üle pigem liidrirolli, millele ka ootused aina suurenevad. Hiljuti seljatas Apple oma turuväärtusega Microsofti, saades USA suurima turuväärtusega tehnoloogiafirmaks. See tõik on hakanud investorite seas tekitama kahtlusi, kas sellisel positsioonil firma ikkagi suudab enam millegagi üllatada. Lisaks ei luba Apple’i suurus enam radari alt läbi lennata ning suureneb risk, et konkurendid otsivad aina enam võimalusi koostööd teha, et Apple troonilt tõugata. Konkurentide all ei mõelda ainult otseseid konkurente nagu Google, Dell või HP vaid ka kõiki teisi ettevõtteid, kes tegelevad internetipõhiste teenuste pakkumisega ja keda võib panna tegutsema hirm, et Apple hakkab liigselt mobiiliturul domineerima.

• Apple on sattunud USA konkurentsiameti huviorbiiti, kuna viimane uurib süüdistusi, mille kohaselt Apple on sundinud tarkvaraarendajaid kasutama ainult Apple’i enda arendusprogramme iOS platvormile rakenduste kirjutamiseks. Kuigi Apple võrdlemisi tagasihoidlik turuosa ( 3% kogu mobiiltelefonide turul ja 15% nutitelefonide turul) paneb küsimärgi alla Apple võimaliku turgu domineeriva rolli, siis juhul, kui konkurentsiamet defineerib turgu erinevalt võiks väita, et hetkel naudib Apple olukorda, kus kõigist maailma mobiili aplikatsioonidest, mis alla laetakse, on rohkem kui 70% alla Apple OS-il põhinevad.

• Aina suurenev iPhone’i müük paneb varem või hiljem surve alla kasumimarginaali. 2009. aastal müüs Apple läbi oma operaatorite 25 miljonit iPhone`i, mis moodustas nende operaatorite juures 39% nutitelefonide turuosast. Viimaste kvartalite jooksul on Apple’i turuosa kasvanud juba 50%-ni, mis ei jäta enam alles olulist kasvuruumi ehk teisisõnu peaks Apple uute klientide ligimeelitamiseks vähendama oma toodete hinda. Samas usuvad analüütikud, et Apple`l on endiselt kõik võimalused oma turuosa ilma hinnalandetusteta kasvatada, sest tõenäoliselt kasvab kogu nutitelefonide turg järgmise 5-10 aasta jooksul 20% aastas ja iPhone penetratsioon enamiku operaatorite juures on ikka veel väga madal võrreldes konkureerivate nutitelefonidega.

• Apple`i suur hulk vaba raha võib viia ebaõnnestunud ülevõtmiseni. Ettevõttel on hetkel vaba raha suurusjärgus $41,7 miljardit, mis on suurim nii S&P firmade hulgas (välja arvatud finantsettevõtted) kui ka saja suurima tehnoloogiafirma hulgas. Arvestades seda, et Apple ei maksa ka dividende, siis pelgavad investorid, et ettevõte võib vaba raha kasutada ülevõtuks, mis hiljem oluliselt kahjustab firma väärtust. Teisisõnu võib sellise hulga vaba raha olemasolu tekitada kiusatust osta midagi mitte lähtudes vajadusest vaid lihtsalt ostmise pärast. Üldjuhul taolised ülevõtmised ebaõnnestuvad ja võivad ettevõttele hiljem kasu asemel hulga kahju tuua.

Kokkuvõtteks võiks öelda, et hetkel on taevas Apple’i kohal pilvitu. Mitte miski ei viita sellele, et Apple’i toodete populaarsus kahaneks ja arvestades ettevõtte turuosa kogu nutitelefonide turul, siis on ka kasvuruumi piisavalt palju. Kuid kogu selle ülevoolava positiivsuse puhul ei tohiks investor minetada ettevaatust, sest nagu öeldud, APPL pole enam underdog vaid nutitelefonituru gigant, mille igat liigutust jälgivad pingsalt nii konkurendid kui ka investorid. Mida suurem müügiedu, seda suuremad on ka ootused ja iga tagasilöök saab võimendatud tähelepanu osaliseks.

Fakt on see, et Apple on fenomen omaette ja selleks, et tulla välja tootega, mis iPhone`i menu varjutaks, oleks ilmselt vaja kahte Steve Jobsi. Seniks Apple`i triumf jätkub.

Allikas: Bloomberg

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet