Venemaa aktsiaturud on esimesel poolaastal langenud nagu enamus aktsiaturge. Selle aasta esimeses kvartalis kasvas riigi SKP yoy 2,9% ning ka teised makroindikaatorid näitavad paranemise märke, mis omakorda lubab oodata helgemaid aegu Venemaa aktsiaturgudel.

Venemaa aktsiaturud on esimesel poolaastal langenud nagu enamus aktsiaturge. Selle aasta esimeses kvartalis kasvas riigi SKP yoy 2,9% ning ka teised makroindikaatorid näitavad paranemise märke, mis omakorda lubab oodata helgemaid aegu Venemaa aktsiaturgudel.

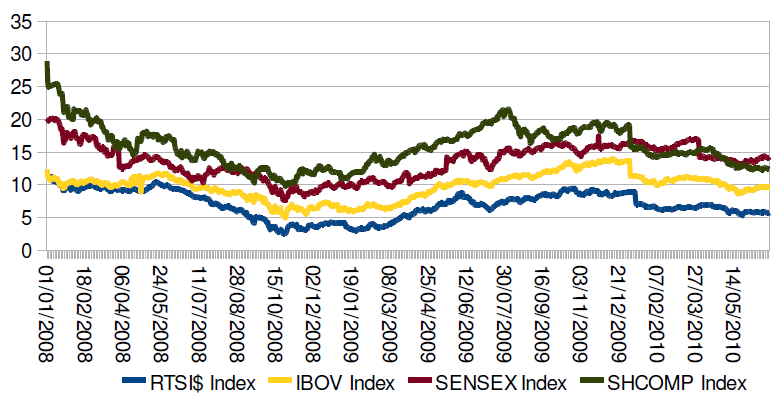

Analüütik James Beadle, kellel on kaheksa aastat kogemust Venemaa turul, usub sealse aktsiaturu suutlikkusele näidata suuremat tõusu just aasta teisel poolel. Ka Deutsche Banki maailma ülevaates tuuakse välja Venemaa kiirenev majanduskasv. RTSi indeks on aasta algusest langenud ca 9%. Kuigi positiivne momentum mujal maailmas ja oodatust kõrgemad naftahinnad aasta alguses tõotasid head aasta esimest poolt Venemaa aktsiaturgudel, suutsid mured globaalse majanduskasvu pärast optimismi kahandada.

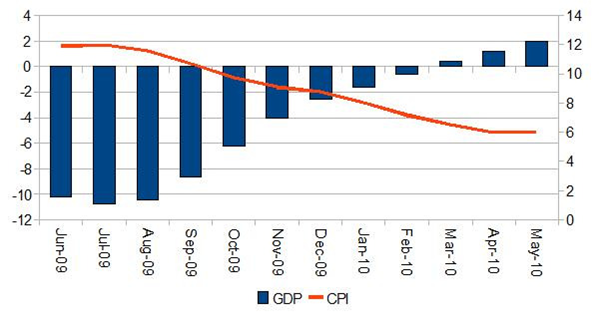

Venemaa majanduse kogutoodang langes 2009. aastal 7.9% võrreldes sama perioodiga eelmisel aastal. Nüüdseks on SKP aastased muutused liikunud positiivsele territooriumile. Analüütikute konsensus ootab käesoleva aasta majanduskasvuks ca 4-5%. Samal ajal on inflatsioon aasta alguse 8% tasemelt langenud 6% peale. Allolevatelt Beadle’i poolt välja toodud graafikutelt on näha, et ka tööstustoodangu, jaemüügi ning reaalpalga näitajad viitavad Venemaa makromajandusliku pildi paranemisele. Lisaks sellele rakendab valitsus ekspansiivset lähenemist. Näiteks on viimastel aastatel aktiivselt pensione kergitatud. Soome keskpanga andmetel tõusid Venemaa pensionid 2008. aastal 18%, 2009. aastal 11% ning selle aasta esimeses kvartalis tõsteti pensione Q4 09 kvartaliga võrreldes koguni 22%. Seekingalpha.com andmetel võivad lähenevate 2011-2012 valimiste tõttu pensionid veelgi tõusta.

Kriisi ulatus tabas venelasi väga rängalt, sest valitsus kulutas palju energiat selgitamaks, et ülemaailmne majanduskriis Venemaad ei mõjuta. Selle tõttu on kannatanud investorite ja tarbijate usaldus ning ettevõtted on ettevaatlikud tõstma majanduslikku aktiivsust. Valitsus on üritanud suurendada laenamist läbi riiklike pankade. Alaneva inflatsiooni tingimustes on keskpank langetanud intresse, mis Detusche Bank’i hinnangul on kukkunud piisavalt, et näha selgeid märke laenutegevuse elavnemisel. Venemaa keskpanga hinnangul kasvab pankade laenuportfell 2010. aastal 20%, võrdluseks eelmisel aastal oli laenude mahu kasvuks vaid 0.2%. Keskpank on alates eelmise aasta juulist baasintressimäära langetanud 3.25 protsendipunkti võrra ehk 7.75% tasemele.

Kahjuks ei saa Venemaa puhul üle ega ümber poliitilisest riskist. Beadle’i arvates aga ei ole Venemaa oodatust madalama SKP kasvu põhjuseks valitsuse tegevusetus. Analüütiku hinnangul on tehtud samme nii lühi- kui ka pikaajalist perspektiivi silmas pidades. Näideteks võib tuua hiljutise pensionite tõstmise ning Medvedevi külaskäigu Silicon Valley’sse, eesmärgiga tõsta Venemaa tehnoparkide atraktiivsust. President on tähelepanu alla võtnud Vene majanduse ebavõrdse tasakaalu ning üritab arendada ka valdkondi väljaspool maavarade sektorit. Analüütiku arvates on aga ülimalt ebatõenäoline, et Venemaal saaks rääkida majanduslikust vabadusest seni, kuni võimul on Vladimir Putin.

Juba aastaid on Vene võimud eelarve koostamisel teinud väga konservatiivseid prognoose naftahindade suhtes. Nüüdseks on poliitikud optimistlikumad ning musta kulla hinda on sisse arvatud ka globaalne majanduskasv. Reutersi andmetel moodustavad nafta ja gaasi müügist saadav raha ligi 60% Venemaa eelarvetuludest. Seekingalpha.com andmetel moodustasid naftatulud SKPst 2009. aastal 7.6% ja tõusvate naftahindade tõttu on nende osakaal selle aasta esimeses kvartalis tõusnud 10 protsendini sisemajanduse kogutoodangust. Prognoositust kõrgemate naftahindade tulemusel vähenes ka eelarvedefitsiit esimeses kvartalis 3.2%-ni SKPst ning tõenäoliselt jääb see ka 2010. aasta algselt arvatust, 6.8% SKPst, väiksemaks. Selle aasta eelarvedefitsiidi prognoosi aluseks oli SKP kasv 3.1% ning keskmine naftahind $58 barrelist.

Samas ei saa venelased igavesti lootma jääda tõusvatele toorainehindadele. Seda tundub arvesse võtvat president Medvedev, kuid valitsuse eelarveplaneerimine mitte. Viimasest IMF ülevaatest selgub, et kui naftatulusid mitte arvestada, on Venemaa eelarvedefitsiit siiski jätkuvas tõusutrendis. Samuti selgub, et riigi majanduses oleks vaja läbi viia strukturaalseid reforme, mis võib aga veel mitu aastat aega võtta. Reaalsus on see, et Venemaa saab jätkuvalt massiivseid tulusid toorainete pealt ning vale oleks ka väita, et Venemaa ei ole oma rahavooge arukalt juhtinud.

Teatavasti korreleerub Venemaa aktsiaturg päris tugevalt naftahindadega, sest ca 70% RTSi liikumisest moodustavad nafta-, gaasi- ja teiste toorainetega seotud ettevõtted. Tootlused erinevate sektorite lõikes on aga hajuvad. Tuleb siiski ära märkida, et väljaspool toorainesektorit tegutsevate ettevõtete aktsiate turukapitalisatsioon on väike ning mitmed sellised aktsiad on ebalikviidsed. Positiivsust lisab see, et võrreldes teiste BRIC riikidega on RTSi indeksisse kuuluvate ettevõtete tulevikku vaatav P/E suhe kõige madalam, olles 5 lähedal (siinkohal tuleb muidugi arvesse võtta, et energiasektori ettevõtetel ongi reeglina P/E kordaja turuga võrreldes madalam). Alljärgnevalt, Beadle’i poolt koostatud joonisel on näha, et teiste BRIC riikide ettevõtted kauplevad 10-15 kordsel tuleviku kasumil.

Kokkuvõtteks võib öelda, et Venemaa majandus kasvab kiirenevas tempos ning peamised makroindikaatorid näitavad positiivset suunda edaspidiseks. Samuti näib, et riik on hakanud rohkem tähelepanu pöörama majanduse paindlikumaks muutmisele ning ollakse huvitatud välismaistest ettevõtetest ja investoritest. Kindlasti tekitavad muret viimase aja uudised globaalse majanduskasvu aeglustumise kohta, kuid juhul, kui suudetakse vältida topeltpõhja stsenaariumi, tundub Venemaa aktsiaturg pikaajaliselt atraktiivne. Lõpetuseks ka üks pilt Beadle’i analüüsist Venemaa SKP (vasak telg) ja inflatsiooni (parem telg) arengutest.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet