St. Louis Fedi president James Bullard ütles esmaspäeval, et USAd võib tabada uus majanduslangus ning USA keskpangal peaks olema plaan, et toime tulla deflatsiooniga. Bullard arvab, et vastasel juhul võib USAst saada järgmine Jaapan.

St. Louis Fedi president James Bullard ütles esmaspäeval, et USAd võib tabada uus majanduslangus ning USA keskpangal peaks olema plaan, et toime tulla deflatsiooniga. Bullard arvab, et vastasel juhul võib USAst saada järgmine Jaapan.

Fedi hääletuskomitee liige Bullard selgitab, et kevadel aset leidnud Euroopa võlakriisi ajal langesid inflatsiooniootused märgatavalt, mis tekitas temas muremõtteid, et kui majandust peaks tabama järjekordne negatiivne šokk, võib USA silmitsi seista deflatsioonilise olukorraga. Samuti võib sellele kaasa aidata praegune keskpanga poliitika hoida intresse madalal pikemat aega, mis inflatsiooniootusi veelgi allapoole peaks tooma. Alates 2008. aastast on Fed andnud märku, et hoiab intressimäärad erakordselt madalal pika perioodi jooksul ning turg ootab intresside jäämist 0-0,25% vahemikku ka 2011. aastal.

Kümnest Fedi liikmest kaks on mures inflatsiooniriski pärast, kolm tükki arvab, et USAl tuleb tulevikus silmitsi seista deflatsiooniga ning viis, kaasa arvatud Ben Bernanke, ei ole oma kindlat arvamust avaldanud. Siiamaani kõige rohkem deflatsiooniprobleemile keskendunud Fedi liikmed Eric Rosengren ja James Bullard arvavad, et hetkel veel ei pea keskpank tegutsema, kuid selleks tuleb valmis olla. 3. augustil langes Jaapani 10-aastase võlakirja tulusus alla 1% ning sarnane olukord võib Business Insideri arvates olla USA tulevik, arvestades, et ka USA emiteerib rekordkoguses võlga, pankadel on suur raha ülejääk ja ettevõtete taastumine on vaevaline, nagu Jaapaniski.

Kansas City Fedi president Thomas M. Hoenig seda arvamust aga ei jaga ning ütleb, et võrdlused Jaapaniga on liialdus. Tema sõnul arvati ka 2003. aasta keskpaigas, kui aeglaselt taastuti 2001. aasta kriisist, et deflatsioonioht on suur, kuid kartused ei leidnud kinnitust. Keskpanga ametniku sõnul ei tohiks lühiajaliste andmete põhjal teha ennatlikke järeldusi. Ka Philadelphia Fedi president Charles I. Plosser arvas, et deflatsiooni oodata ei ole. Plosseri sõnul on inflatsiooniootused normaalsel tasemel ning USA keskpangas on hetkel $1 triljoni väärtuses pankade reserve ja kaheldav oleks sellistes tingimustes prognoosida pikka deflatsiooniperioodi.

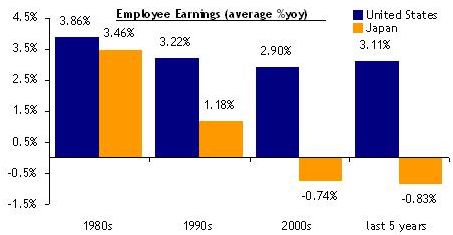

RBS Capital Marketsi analüütik Tom Porcelli usub samuti, et pikka deflatsiooniperioodi nagu Jaapanis, USAs ei tule. Samas arvab ta, et lähiajal on palju kõrgem tõenäosus deflatsiooni esinemiseks, kui Fedi soovitavatesse piiridesse mahtuva inflatsiooni tekkeks. Siiski toob Porcelli välja erinevused 90ndate Jaapani ja praeguse USA olukorra kohta. Üks kõige olulisematest inflatsiooni mõjutajatest on inimeste sissetulekud. 1990-ndate esimesel poolel oli Jaapani keskmine palgakasv 2% aastas. USAs on viimastel aastatel vastav näitaja küündinud 3 protsendini. Võrdlust kahe riigi vahel näeb allolevalt jooniselt. Arvestades, et viimastel aastatel on läbitud üks halvimaid tööjõuturu tsükleid alates Suurest Depressioonist ning palgad suutsid näidata suurepäraseid kasvunumbreid, võib arvata, et inimeste sissetulekud deflatsioonilist survet lähitulevikus ei avalda.

Allikas: RBC Capital Markets

Palkade kasv on suutnud üllatavalt head tempot näidata, samal ajal, kui töötus on tugevalt kasvanud. Üks põhjustest on tootlikkuse kasv, mis Ühendriikides on näidanud väga head tempot. Ja ka see on üks suurtest erinevustest 1990-ndate Jaapani ja praeguse USA vahel. Viimasel kümnendil on USA tootlikkuse kasv olnud kaks korda suurem kui Jaapanis ning 2,5 korda suurem kui Jaapanis 1990. aastatel.

Allikas: RBC Capital Markets

Üks deflatsiooni põhjustajatest on ka kaupade ülepakkumine võrreldes müüdavate kogustega ehk siis majandusteooriast tuttav nõudluse ja pakkumise seos hindadega. Nagu Porcelli poolt avaldatud graafikult näha, on hetkel USA ettevõtete varude ja müükide suhe 1.25, mis on kõvasti madalam, kui kriisi tipus olnud 1.50. Kuigi müük püsib madalatel tasemetel läheb RBC Capital Markets’i analüütiku sõnul deflatsiooniohu esile kutsumiseks vaja 2008. aastale sarnast müügilangust.

Allikas: RBC Capital Markets

Psühholoogilise poole pealt on üks erinevustest ka see, et Jaapani puhul ootas sealne keskpank kohati liiga kaua, enne kui midagi deflatsiooniga võitlemiseks ette võeti. Seetõttu olid hinnad juba languses ning tarbijad arvestasid ka edasise hindade langusega. Samas reageeris USA keskpank viimasele finantskriisile väga kiiresti ning vähendas deflatsiooni tekkimise võimalust. Empiiriliselt on tõestatud, et langevad hinnad tekitavad tarbijates ootuse, et hinnad jätkavad kukkumist ning ostuotsused lükatakse edasi, lootes tulevikus sooritada tehing soodsama hinnaga. Just seetõttu jälgibki Fed hoolikalt tarbijate tuleviku inflatsiooniootusi.

Hetkel püsivad inflatsiooniootused USAs 3% lähedal ning ei ole märgata mingit sentimendi muutust ega ootust deflatsiooniks. Allpool on lisatud ka üks pikaajaline graafik 12-kuu ning 5-10 aasta inflatsiooniootustest.

Allikas: RBC Capital Markets

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet