Tänavune suvi on eriti raske olnud demokraatidest USA senaatoritele, kes on valimiskampaania ajal Obama poolt antud lubadust suruda läbi finantsreform täita üritanud. Tööpostile on pärast ränka tööd otsustanud jääda vaid kaks demokraadist senaatorit, kes möödunud nädala lõpul kahekesi $600 miljonilise eelarvega uue piirikaitse seaduse vaid 31 minutiga heaks kiitsid.

Tänavune suvi on eriti raske olnud demokraatidest USA senaatoritele, kes on valimiskampaania ajal Obama poolt antud lubadust suruda läbi finantsreform täita üritanud. Tööpostile on pärast ränka tööd otsustanud jääda vaid kaks demokraadist senaatorit, kes möödunud nädala lõpul kahekesi $600 miljonilise eelarvega uue piirikaitse seaduse vaid 31 minutiga heaks kiitsid.

Senati tööefektiivsus on seega oluliselt kasvanud, kuna viimaks 20. juulil Barack Obama poolt allkirjastatud Dodd-Frank nimelise finantsreformi kinnitamiseks kulus senaatoritel kuid. Paraku on seoses värske seadusega esile kerkinud aga uus probleem – pankadel, mille bilansimaht on üle $15 miljardi ei ole alates 2013. aastast enam õigust kasutada bilansis olevaid TruPS’e (Trust Preferred Securities) esimese taseme omavahenditena (ehk Tier 1 kapital). Kuni selle ajani on pankadel õigus hoida TruPS’e esimese taseme omavahenditena, kui nende osakaal ei ole üle 25%.

Nüüd tekib küsimus, mis on TruPS? Lihtsustatult võib öelda, et tegemist on omakapitali alla kuuluvate pikaajaliste võlakirja (30 aastat ja enam) laadsete instrumentidega. TruPS on hübriidne väärtpaber, mille väljastaja maksab laenuusaldajale intressi ning väärtpaberi aegudes tagastab saadud nominaalväärtuse. Lisaks on väljastajal õigus peatada intressimaksed tavaliselt kuni viieks aastaks. Nende eeliseks on see, et TruPS’idele laienevad maksusoodustused (intressimaksed on maksuvabad) ning väärtpaberit koheldakse väljastaja bilansis mitte kohustustena, vaid omakapitalina.

TruPS'id kogusid tohutult populaarsust just käimasoleva sajandi alguses. Finantsettevõtted koondasid erinevad TruPS’id riskitaseme alusel kokku ning tegid nendest hajutatud tagatisega võlaobligatsioonid (Collateralized Debt Obligation), mis tähendas sisuliselt seda, et pankadel oli võimalik osta ja väljastada veelgi enam TruPS’e. Selline käik muutis ka pankadevahelise investeerimise korraga oluliselt atraktiivsemaks. USAs on seadusega rangelt sätestatud, et pangal peab olema 100% tagatis oma investeeringule teises pangas. Kuna TruPS’id on midagi lihtaktsia ja võlakirja vahepealset, siis kapitalinõuded on neil oluliselt väiksemad. Näiteks võib tuua, et kui üks pank ostis $100 väärtuses Citigroupi aktsiaid, siis ettevõttel pidi bilansis olema $100 väärtuses kapitali (tagatisena), millega investeering kindlustati. $100 väärtuses investeeringu tegemiseks aga Citigroupi TruPS’idesse oleks pangal pidanud tagatisena olema $8 väärtuses kapitali. Kui aga pank oleks investeerinud AAA reitinguga hajutatud tagatisega võlaobligatsioonidesse (CDO), siis oleks tagatise suurus pidanud olema üksnes $1.60.

Aastaid hiljem tabas USA majandust finantskriis, mis sundis panku peatama TruPS’ide intressimaksed, langetades sisuliselt hajutatud tagatisega võlaobligatsioonide väärtust. Reitinguagentuurid reageerisid muutusele aga reitingute langetusega, mis tähendas, et kapitalinõuded TruPS’ide hajutatud tagatisega võlaobligatsioone bilansis hoidvatele pankadele kasvasid. Kui TruPS’i CDO reiting langetati näiteks AAA pealt BBB- peale, nagu paljude CDO’de puhul seda tehti, siis kapitalinõuded kasvasid ligikaudu 60x. Torm pole aga veel kaugeltki vaibunud – FitchRatings avaldas 20. juulil raporti, milles seisis, et 2010. aasta juunikuu lõpu seisuga on võlakohustused hooletusse jätnud 123 TruPS’e väljastanud panka (inglise k. „default“). Summa ulatub ca $5.2 miljardini, mis mõjutab 82 hajutatud riskiga võlaobligatsiooni. Veel 362 panka on peatanud TruPS’ide intressimaksed – TruPS’ide väärtus ulatub ca $6.5 miljardini, mõjutades 83 hajutatud riskiga võlaobligatsiooni. Võla maksmata jätmine või intressimaksete peatamine langetab hajutatud riskiga võlaobligatsiooni väärtust ning toob kaasa reitingute langetused. Madalamad reitingud tõstavad aga omakorda pankade kapitalinõudeid.

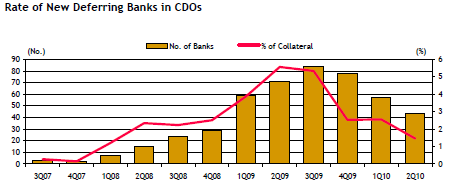

Käesoleva aasta juunis jättis võlakohustused hooletusse veel 3 panka ning 22 peatasid intressimaksed. Paraku on siiani kõik TruPS’ide intressimaksed peatanud pangad ka mõne kuu vältel võlakohustused hooletusse jätnud. Allpool olev graafik demonstreerib hästi seda, et kuigi olukord on paranemas, siis eriti väiksematel pankadel on muretsemiseks veel põhjust küllaga.

Allikas: FitchRatings

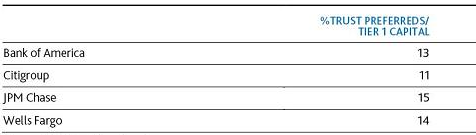

Moody’s andmetel on TruPS'e välja kirjutatud ca $118 miljardi väärtuses. Nagu ülalpool sai mainitud, siis TruPS’e arvestatakse Tier 1 kapitalina 2013. aasta alguseni - USA pankade Tier 1 kapital langeks praeguses olukorras 2013. aasta alguses $118 miljardi võrra. Seadusemuudatustest tulenevalt on ettevõtetel võimalik aga 90 päeva jooksul osta tagasi varem väljakirjutatud TruPS’id. Ühelt poolt oleks TruPS’ide tagasi otsmine pikemas perspektiivis mõistlik, kuna nende pealt makstavad intressid on võrdlemisi kõrged. Teisalt halveneks sellisel juhul ka pankade kapitaliseeritus ehk Tier 1 kapitali suhtarv. Allolevas tabelis on näidatud nelja panga TruPS’ide osakaal esimese taseme omavahenditest (Tier 1). Ehk kui praegu oleks 2013. aasta algus, siis Citigroupi Tier 1 kapitali suhtarv oleks 11% praegusest madalam.

Allikas: Moody's

Olukorrale pakub mõnevõrra leevendust aga veel üks seaduselünk. Enamik TruPS’e on võimalik tagasi osta 5 aastat pärast nende väljastamist. See tähendab, et 2013. aastal on võimalik tagasi osta kõik enne 2008. aastat väljakirjutatud TruPS’id. Mitme analüüsimaja hinnangul sellist teed ka pangad suuresti minna otsustavad - TruPS'e hakatakse tagasi ostma pärast 2013. aastat. Põhjuseks peetakse peamiselt huvide lahknemist eelkõige Föderaalreserviga. Teatavasti on USAs tehtud kõik selleks, et pankade Tier 1 kapitali suhtarvud paraneksid, mistõttu rikuks TruPS’ide tagasi ostmine nii-öelda „omavahelised suhted“. Samas ei saa välistada, et TruPS'e ei hakka tagasi ostma neid kõrge intressiga väljakirjutanud pangad. Näiteks Fifth Third Bancorp väljastas 2008. aastal $350 miljoni väärtuses TruPS’e, mille intress on 8.875%. Capital One väljastas aga 2009. aasta juulis $1 miljardi väärtuses TruPS’e koguni intressiga 10.25%.

Turuolukorrast ja seadusemuudatusest tingituna on kaotajaid seega kahesuguseid. Esiteks, pangad, mis on TruPS'id väljakirjutanud ei saa neid varsti enam hoida bilansis omakapitalina. Teiseks, kui finantsraskustes pangad peatavad TruPS'ide intressimaksed või siis jätavad võlakohustused hooletusse, on kaotajateks TruPS'e ja hajutatud tagatisega võlaobligatsioone bilansis hoidvad ettevõtted. Kapitalinõuded kasvavad, CDO'de väärtus langeb ning sisuliselt kaob võimalus investeerida minimaalse tagatisega teistesse USA finantsettevõtetesse.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet