Investorite üks tuntumaid aktsiate fundamentaalanalüüsis kasutatavaid näitajaid on P/E ehk aktsia hinna ja ettevõtte kasumi suhtarv. Viimasel ajal on aga selle, laialt levinud näitaja usaldusväärsus kahtluse alla seatud ning väidetakse, et see on muutunud ebaoluliseks.

Investorite üks tuntumaid aktsiate fundamentaalanalüüsis kasutatavaid näitajaid on P/E ehk aktsia hinna ja ettevõtte kasumi suhtarv. Viimasel ajal on aga selle, laialt levinud näitaja usaldusväärsus kahtluse alla seatud ning väidetakse, et see on muutunud ebaoluliseks.

Aktsia P/E suhe näitab kui palju investorid maksavad ettevõtte kasumi eest. Näitaja leitakse aktsia hinna jagamisel kasumiga ühe aktsia kohta ning selle abil peaks saama hinnata, kas ettevõtte on üle- või alahinnatud. Arvatavasti just tänu oma lihtsusele on aktsia hinna/kasumi suhe investorite seas kõvasti populaarsust kogunud. Laiemat kasutust leidis see juba 1930ndate ajal väärtusinvestorite Benjamin Graham ja David Doddi poolt.

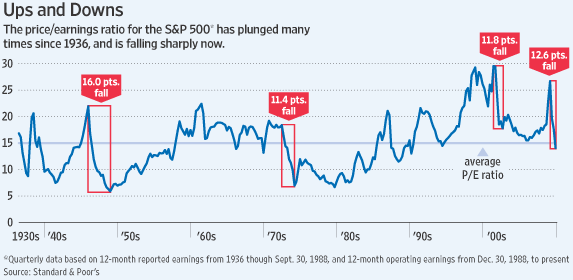

Wall Street Journal avaldas aga 30. augustil artikli sellest, et P/E suhe on kõvasti vähenenud ja samuti on vähenenud selle tähtsus. Tavaliselt on ettevõtetel, kes teenivad suuri kasumeid ka suuremad P/E suhtarvud. USA ettevõtted raporteerisid teises kvartalis rekordilistest kasumitest ning ootusi ületati ligi 10%ga, aktsiaturg kukkus augustis ca 5%. Aktsiaturu keskmine P/E on aga viimase aasta jooksul langenud 36%, mis märgib 12-kuu suurimat kukkumist alates 2003. aastast. Hetkel kauplevad aktsiad keskmiselt 14.9 kordsel tagasivaataval kasumil vs 23.1 eelmisel septembril. Ettevaatav P/E on kukkunud mai 14.5 pealt 12.2 peale. Seda vähenemist iseloomustab lühidalt öeldes majanduslik ebakindlus ja ettearvamatus, mistõttu paljud analüütikud on 2011. aasta kasumiprognoose alandanud. Kolm kuud tagasi arvasid analüütikud, et S&P 500 indeksi ettevõtted suurendavad 2011. aastal kasumeid 18%, nüüd oodatakse kasumite kasvuks 15%. Üks probleemidest on ka see, et analüütikute ennustused erinevad üksteisest järjest enam. Kui mais oli 2011. aasta S&P 500 aktsiapõhise kasumi kõrgeima ja madalaima hinnangu vahe $12, siis hetkel on see $15 (Barclays prognoosib $80 aktsia kohta ning Deutsche Bank $95). Seega tähendab see ebakindluse suurenemist, mis toob endaga kaasa ka madalama P/E.

Allikas: Wall Street Journal

Kuid P/E suhe mitte ainult ei vähene, vaid seda kasutatakse ka ebakindlal ajal vähem investeerimisotsuste tegemisel. Seda seetõttu, et prognoosid ei ole usaldusväärsed ning investorid pööravad tähelepanu rohkem globaalsele makromajanduse olukorrale. Aktsia hinna ja kasumi suhted on kriiside ajal olnud päris madalatel tasemetel. Suure Depressiooni ajal langesid P/E suhtarvud järsult ning pärast Teist maailmasõda oli P/E 5.9, 1974. aastal 6.97 ning 1980. aastal 6.68. Nende perioodide jooksul esines olukordi, kus globaalsed sündmused tõusid esiplaanile ning ettevõtte valuatsioon oli teisejärguline. Samuti on viimase aja arengud jätnud P/E tahaplaanile. Näiteks ETFide kiire areng viimase 10 aasta jooksul, mis võimaldab turuosalistel teha panuseid korraga suurele hulgale aktsiatele. Ka arvutikauplemine põhineb rohkem makroökonoomiliste näitajate ja kauplemismustrite järgimisel kui individuaalse ettevõtte väärtuse hindamisel ja seda ka rahulikumal perioodil. Bank of America Merrill Lynch analüütiku David Bianco sõnul võib P/E praegustelt tasemetel tõusta, sest laenu hind on madal ja ettevõtted võivad laenu kasutada aktsiate tagasiostmiseks, mistõttu kasum aktsia kohta suureneb. Kuid praegune ebakindlus majanduskasvu osas toetab vastupidist stsenaariumi. Näiteks langesid P/E suhted 1970ndate inflatsiooni ajal kui ka 1930ndate deflatsiooni perioodil. Märgusõna, mis neid kahte seob on ettearvamatus.

Wall Street Journali arvamusele aga vaidleb vastu SeekingAlpha. Kuigi aktsia hinna ja kasumi suhe on läbi teinud väga suure languse, tuleb arvestada, et antud näitaja on tagasivaatav. Ettevõtete kasuminumbrid on kriisi põhjast alates kõvasti paranenud ning sama või madalama aktsiahinna juures peabki P/E madalam olema. Samuti põhjendatakse, et kuigi ettevaatav P/E on 14.4 pealt langenud 12.2 peale on arvatavasti aktsiahinnad analüütikute ootustest ees ning seega võidakse prognoose allapoole korrigeerida. Ajanihkest tulenevalt ei ole P/E suhe alati kõige parem näitaja. Näiteks siis kui aktsiahinnad on kõige odavamad näitavad ettevõtete kasumid endiselt langustrendi. Selle tulemusena kasvab aktsia hinna ja kasumi suhe tõusva turu esimestes faasides päris kiiresti ning languse algusfaasides vastupidi. Samas nõustutakse seisukohaga, et ebakindlus tuleviku osas tähendab ka väiksemaid P/E suhteid.

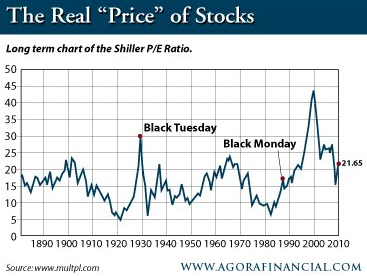

On siiski olemas üks aktsia hinna ja kasumi suhe, mida peetakse teistest paremaks. Selle nimi on Shilleri P/E suhe. Antud näitajat arvutatakse sarnaselt tavapärasele P/E suhtele, kuid viimase aasta kasuminumbri asemel kasutatakse viimase 10 aasta keskmist kasumit aktsia kohta. Selline meetod silub ekstreemsused ja seega peaks andma parema pildi tegelikust valuatsioonist. Allpool on toodud ka graafik S&P 500 indeksi Shilleri P/E kohta.

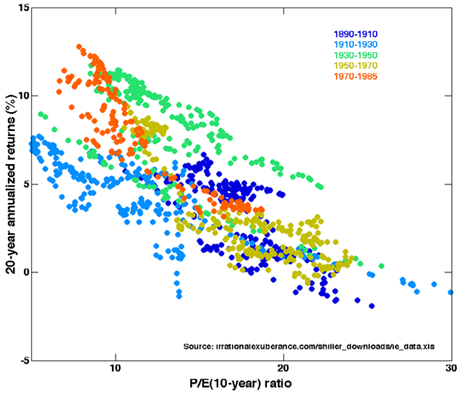

Alates 1880. aastast on mediaan ja keskmine Shilleri P/E suhe olnud 16. Hetkel on see ca 22. Ajalooliselt on nelja karuturu põhja ajal, aastatel 1921, 1932, 1949 ja 1982 Schilleri P/E väärtus olnud kümnest väiksem. 2009. aasta märtsis kukkus vastav näitaja 15ni. Lõpetuseks üks joonis ka Shilleri P/E suhtest ning aktsiaturu tulususest. Horisontaalsel teljel on toodud S&P Composite Stock Price indeksi P/E suhtarv ning vertikaalteljel sama indeksi geomeetriline keskmine annualiseeritud tulusus reinvesteerides dividendid ning müües 20 aastat pärast ostmist.

Allikas: Wikipedia

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet