Pärast krediidikriisi liigub arenevatele turgudele rekordilistes kogustes raha, mis loodab kasu saada kiirest majanduskasvust, börsirallist ja valuutade kallinemisest. Kiire kasv arenguriikides kujutab aga koos lääneriikide ultraliberaalse rahapoliitikaga ohtlikku kombinatsiooni.

Pärast krediidikriisi liigub arenevatele turgudele rekordilistes kogustes raha, mis loodab kasu saada kiirest majanduskasvust, börsirallist ja valuutade kallinemisest. Kiire kasv arenguriikides kujutab aga koos lääneriikide ultraliberaalse rahapoliitikaga ohtlikku kombinatsiooni.

Eelmisel nädalavahetusel toimunud IMFi kohtumine näitas, kui erinevalt hindavad arenenud ja arenevad turud praegust olukorda majanduses. Ühelt poolt toetavad kasvu käes vaevlevad rikkamad riigid majandust stiimulite ja raha printimisega. Pidevalt süüdistatakse kiiremini kasvavaid arenguriike valuutakursiga manipuleerimises, mis raskendab tööturu taastumist jõukamates riikides.

Vastupidiselt näevad arenguriigid lääneriikide erakordselt liberaalses rahapoliitikas ülekuumenemisohtu. Päras IMF poolt korraldatud kohtumist kirjutas arenguriike koondav G-24 avalduse, kus nenditi:

“…the prospects of sustained low interest rates in the advanced countries have contributed to a surge in capital flows to some emerging markets, putting upward pressures on exchange rates, creating overheating pressures, and carrying risks of increased vulnerabilities and reversals…”(link)

Õigus on mõlemal poolel. Arenevate turgude puhul on alahinnatud valuutad tõesti probleemiks. Tuntud The Economisti Big Mac indeksi järgi on arenevate turgude valuutadest dollari suhtes enim alahinnatud Hiina renminbi (sama kinnitavad ka mitmed keerukamad arvutused). Õiglasemalt hinnatud valuutad aitaks teoorias tasakaalustada kaubavooge lääne ja ida vahel, kuid vaevalt oleks see piisav vedur lääneriikides kasvu tagamiseks ja töökohtade loomiseks.

Kuna lääneriigid jätkavad pidevalt uue raha printimisega olemasoleva raha lahjendamist, on ka arenguriikide mure õigustatud. Nullilähedaste intressimäärade juures otsib raha sageli tootlust arenevatelt turgudel, kus ei pruugi selle järele aga nii suurt nõudlust olla. Viimase aastaga on välisriikidest arenevatele turgudele investeeritud $263 miljardit dollarit. Seejuures on oluline, et suur osa rahast liikus aktsiatesse, võlakirjadesse ja rahaturu instrumentidesse, mis annab märku rahavoo spekulatiivsemast iseloomust võrreldes varasemaga. Viimastel nädalatel on see trend veelgi hoogustunud. EPFR Global andmetel liikus eelmisel nädalal arenguriikide aktsiaturgudele $6 miljardit, mis on viimase 33. nädala suurim summa.

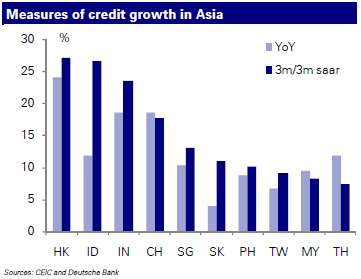

Kapitali kiire sissevool arenevatele turgudele põhjustab omakorda laenumahtude kasvu, kuigi paljud keskpangad (eelkõige Aasias) soovivad hetkel just vastupidist teha. Alati on võimalik laenutegevust üritada piirata intressimäära tõstmisega, kuid kui see püsib lääneriikides nullilähedal, võib see meelitada arenguriikidesse veelgi rohkem raha.

Massiivse raha sissevoolu suurim oht peitub tormijooksus väljapääsu poole. Seda näitas ilmekalt hiljutine finantskriis, kus ainuüksi 2008. aasta neljandas kvartalis liikus arenevatelt turgudelt välja $257 miljardit. Kusjuures likviidsusprobleemidesse sattusid mitmed riigid, kellel ei olnud USA rämpskinnisvaraga seotud laenudega suurt pistmist (hea näide on Lõuna-Korea). Kuna paljudes arenguriikides on viimase aasta jooksul sissetulevad rahavood olnud rekordilised, kardetakse, et uute probleemide korral võib kapitali väljavool arenguriikides varasemast suuremaid probleeme tekitada.

Ülekuumenemisoht arenevatel turgudel ei ole tuleviku teema, vaid seda üritatakse ka praegu erinevate poliitikainstrumentidega tasapisi peatada. Näiteks, kui Tai delegatsioon jõudis tagasi IMFi kohtumiselt, otsustati kehtestada 15%line maks (withholding tax) uutele investeerinutele Tai valitsuse võlakirjadesse. Sarnaseid samme plaanivad ka mitmeid teised riigid.

Kui vaadata arenguriikide aktsiaturge, siis võivad need olla kuumad, kuid kindlasti mitte tulikuumad (konsensuse hinnangul pigem vastupidi). MSCI arenevate turgude indeks kaupleb 11x hinna ja ettevaatava kasumi suhtarvu juures. HSBC hinnangul on arenevate turgude viimase 20. aasta keskmine ettevaatav P/E jäänud 13.7x juurde. Võrdluseks võib veel mainida, et USA aktsiate käekäiku kajastav S&P500 indeks kaupleb 14x hinna ja ettevaatava kasumi suhtarvu juures.

Samuti hoiavad arenevate turgude aktsiaid portfellis jätkuvalt üsna vähesed. Goldman Sachsi hinnangul moodustavad arenguriikide börsid aktsiaturgude turukapitalisatsioonist 31%, kuid kõigest 6%-i arenenud riikide institutsionaalsete investorite aktsiaportfellidest.

Tugeva majanduskasvu ja praeguse valuatsiooni taustal tasub investoritel arenguriikide aktsiatest võimalusi otsida. Kuid sealsetel rahavoogudel tasub silm hoolikalt peal hoida, kuna hetkel liigub arenevatele turgudele rekordilistes kogustes raha, mis võib probleemide korral trügimise väljapääsu poole koledaks muuta.

Mikk Taras

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet