| Indeksid | Balti turud | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Börsipäev 17. november

Euroopa aktsiaturud ja majandusuudised - eelvaade

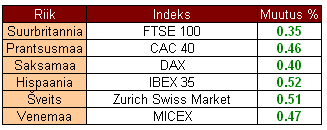

Euroopa turgudele lisavad positiivsust ravimisektori ettevõtted

Peale eelmistel sessioonidel tehtud langusi alustasid Euroopa aktsiaturud tänast kauplemispäeva valdavalt ülespoole liikumisega. Turule lisasid positiivsust suurimaid tõuse näidanud ravimisektori ettevõtete aktsiad ning uudis selle kohta, et Rahvusvahelise Valuutafondi ning Euroopa Liidu ametnikud otsivad parimat lahendust Iirimaale abi osutamiseks. Stoxx Europe 600 indeks oli +0.2% kõrgemal.

Makrouudistest avaldati Suurbritannia oktoobri töötuabiraha taotlejate arvu muutus, mis vähenes 3700 võrra ehk 1.47 mln inimeseni oodatud 6000-lise kasvu asemel. Septembris lõppenud kolme kuu töötuse määr langes 7.7% peale eelmise kvartali 7.8% pealt. Riigi töötute arv langes 9000 võrra 2.45 mln inimeseni.

Baseli tervishoiugrupp Roche Holding (ROG) +2.2% teatas kulude vähendamise plaanist. Osana efektiivsuse ning tootlikkuse parandamisest vähendab Roche ülemaailmselt 6% ehk 4800 töökohta, kasutab allhanget 700-l ning siirdab 800 töökohta. Tööjõukulude vähendamisega 2011 ning 2012 loodetakse kokku hoida 2.4 mld Šveitsi franki aastas. Ümbermuudatuste tegemine läheb ettevõttele 2010. kuni 2012. aastani maksma 2.7 mld franki, millest 1.5 mld on rahalised kulutused.

Hollandi õlletootja Heineken NV (HEIA) +0.9% ostab tagasi 150 mln euro väärtuses aktsiaid. Tagasiostmine on plaanitud perioodile 18. november kuni 16. juuni. Aktsiad kantakse Fomento Economic Mexicano SAB de CV-le seoses aprillis toimunud õlletootmise üksuse Femsa Cervesa ülevõtmisega Heinekeni poolt.

Suurbritannia ravimiettevõte GlaxoSmithKline (GSK) aktsia oli +1.9% kõrgemal, kuna koostöös Human Genome Sciences Inc arendatud ravim Benlysta sai Ameerika Ühendriikide Toidu ja Ravimiametilt heakskiidu.

Euroopa indeksid kell 12.50:

Põhjamaade aktsiaturud ja majandusuudised – keskpäeva ülevaade

OMX Helsingi börsiindeks oli hommikul +0.3% kõrgemal 7185 punkti tasemel. Metsatööstusettevõte UPM-Kymmene (UPM) +0.4% peatas ajutiselt metsaraie, kuna puidu nõudlus saeveskites on vähenenud. Seisak kestab umbes 2-4 nädalat ning puudutab umbes 1000 erametsa töölist. Pohjola Pankki (POH) +0.8% ning CapMan on sõlminud lepingu, millega CapMan müüb 30% Access Capital Partneritest Pohjolalle. Lisaks ostab Pohjola 10% Access Capital Partneritest ettevõtte juhtivatelt partneritelt. Pohjola sõnul on tehingul umbes 5 mln euro suurune ühekordne postiivne mõju ettevõtte selleaasta tulemustele. Enimkaubeldud aktsiatest olid Nokia (NOK) +0.3% ja Metso (MEO) +0.3% kõrgemal ning Fortum (FUM) -0.1% madalamal.

OMX Stockholmi börsiindeks oli hommikul -0.1% madalamal 341 punkti juures. Maailma suuruselt teise veokitetootja Volvo (VOLV) -0.05% tarned kasvasid oktoobris 35% YoY tänu tarbesõidukite turu taastumisele eelmise aasta madalatelt tasemetelt. Volvo veokite tarned Renault, Mack, UD Trucks, Eicher ning ka enda kaubamärkide all kasvasid Euroopas 45% ning Põhja-Ameerikas 61%. Enimkaubeldud aktsiatest müüdi Boliden (BOL) -1% ning Hennes & Mauritz (HM) -0.9% madalamale ning Ericsson (ERIC) kauples +0.9% kõrgemal.

Kristiina Kirtsi

Aasia aktsiaturud ja majandusuudised - järelvaade

LG Electronics-i nutilelefoni Optimus One müük ületas miljoni ühiku piiri

Aasia aktsiaturud liikusid täna peamiselt allapoole, saades survet toorainete hindade langusest, USA turgudel toimunud müügilainest ning jätkuvast hirmust Hiina keskpanga intressimäära tõstmise ees. Kuigi Jaapanis tegid aktsiad sessiooni jooksul tagasi tehtud kaotused ning lõpetasid päeva plussis.

Lõuna-Korea elektroonikatootja LG Electronics aktsia rallis +4.2%, kuna Google Androidi operatsioonisüsteemil põhineva nutitelefoni Optimus One müük on ülemaailmselt ületanud 1 miljoni ühiku piiri alates oktoobris toimunud turuletulekust (ehk umbes 40 päeva jooksul). Optimus One puhul on tegemist kõige kiiremini müüva telefoniga ettevõtte ajaloos.

Jaapani autotootja Mazda Motor aktsia liikus täna +3.1% kõrgemale, kuna väidetavalt tunnevad umbes 10 ettevõtet huvi Mazda aktsiate ostmise vastu Ford Motorilt. Ford on 11%-lise osalusega olnud Jaapani autotootja suuraktsionär 31 aastat, vähendades nüüd oma osaluse ca 3% peale. Mazda aktsiate ostmisest on muuhulgas huvitatud Itochu Corp, Kajima Corp, Sumitomo Mitsui Banking Corp ning Sumitomo Corp.

Hirm Hiina võimaliku rahapoliitika karmistamine meetmete ees tõi toorainete hindu allapoole, kuna inflatsiooni ohjeldamine aeglustab kasvu, vähendades seeläbi nõudlust kivisöe, metallide ning nafta järele. Toorainetega seotud ettevõtete aktsiad müüdi regioonis madalamale vastavalt: Aluminum Corp of China -2.6%, Sumitomo Metal Mining -1.3% ning Rio Tinto -3.2%.

Probleemid Austraalia lennukompanii Qantas Airways -2.1% lennukitega jätkuvad. Teisipäeval pidi Argentiinasse lendav 747 lennuk elektrisüsteemi rikke tõttu tagasi lendama Sydney´sse.

Kulla hind oli -0.1% madalamal 1336.60 dollari juures ning nafta hind -0.2% madalamal 82.15 dollari juures.

Aasia indeksid kell 09.45:

Kristiina Kirtsi

Valuutaturu ülevaade

Dollar suurim tõusja

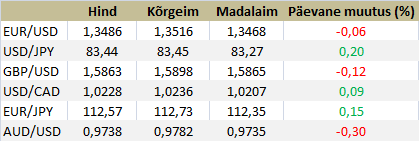

Turgudel loob meeleolu ning määrab hetkel suunda endiselt eurotsooni võlakriisi küsimus. Riskisentimendile rõhub hetkel olukord, mille järgi ei ole Iirimaa probleemile veel nii pea lahendust tulemas. Selle tulemusena on euro (ning ka teised peamised valuutad) dollari vastu nõrgenenud. Globaalsele turusentimendile mõjuvad negatiivselt ka kartused Hiina edasise monetaarpoliitika kitsendamise osas, mis on alla toonud aktsiaturge ning toorainete hindasid. Euro langes dollari suhtes eile õhtuks $1,3450 tasemeni ning on täna kergelt konsolideerumas ja kaupleb hetkel $1,3485 tasemel.

Aasia sessioonil avaldati Austraalia Westpac juhtivindeks, mis jäi septembris muutumatuks. Lisaks avaldati öösel veel Austraalia palkade hinnaindeks, mis näitas III kvartali kohta 1,1% tõusu. Aastases lõikes tõusis indeks 3,5%. Austraalia dollar kaupleb $0,9740 tasemel ehk avanemishinnast 0,3% madalamal.

Jaapani jeen nõrgenes eile õhtuks dollari vastu ¥83,50 tasemest kõrgemale, kuid taastus väiksemal määral hilisõhtuks . Euro vastu jeen aga tugevnes ¥112,30 tasemeni. Dollari vastu on jeen kauplemas täna 0,2% kõrgemal ¥83,40 taseme juures.

Naelsterling sattus eile dollari vastu tugeva müügisurve alla, hoolimata oodatust kõrgemast THI oktoobrikuu näidust. Naelsterlingil sattus surve alla Inglismaa keskpanga juhi sõnavõtust, mille kohaselt võib keskpank laiendada stiimulprogrammi „kui nad tahavad“. GBP/USD langes eile 1,5850 tasemest allapoole ning on hetkel kauplemas 1,5870 juures. Tänastest makroandmetest avaldatakse UK töötururaport ning keskpanga viimase kohtumise protokollid.

USA sessioonil avaldatavatest makronäitajatest omab suuremat kaalu USA tarbijahinnaindeks, millelt oodatakse oktoobrikuu aastaseks kasvuks 1,1% nagu ka eelmisel kuul. Lisaks avaldatakse uute kodude ehituste andmed.

Valuutapaarid kell 9.10:

Risto Sverdlik

Börsipäev 16. november

Valuutaturu ülevaade

Iirimaa päästeplaani osas selgust veel pole

Alustades Euroopa probleemidest, siis täna ja homme on Brüsselis toimumas Euroopa rahandusministrite kohtumine, kus arutatakse ka Iirimaa võlakriisi küsimust. Bloombergi vahendusel saame teada, et arutluse all on võimalik päästepakett nii riigile kui pangandussektorile, kuid Iirimaa esindajad on praeguseks hetkeks keeldunud igasugustest kommentaaridest. Valitsusel peaks rahalisi vahendeid jaguma järgmise aasta keskpaigani.

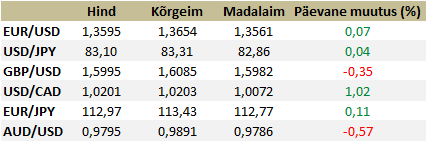

Makroandmete koha pealt avaldati päeval eurotsooni tarbijahinnaindeks, mis näitas oktoobrikuu hinnainflatsiooniks 0,4%. Aastases lõikes tõusid tarbijahinnad 1,1%, kasvades eelmise kuu 1% pealt. Oodatust paremad tulid eurotsooni ja Saksamaa ZEW sentimendi indeksid, mis tulid vastavalt 13,8 (eelmisel kuul 1,8) ja 1,8 (eelmisel kuul -7,2). Saksamaa hetkeolukorra indeks tõusis eelmise kuu 72,6 punkti juurest 81,5 peale. Tugevatest indeksitest hoolimata ei ole euro täna erilist tuge saanud. Dollari vastu kaubeldakse hetkel avanemistaseme $1,3585 juures, kuigi päevane tipp tehti $1,3655 tasemel.

USA dollar on päevasiseselt kauplemas 0,16% kõrgemal ja dollari indeks asub 75,79 taseme juures, ähvardades liikuda eesolevatel päevadel veelgi kõrgemale. USA makroandmetest avaldati täna tootjahinnaindeks, mis jäi oktoobris oodatud 2,1% asemel 1,5% peale ja aastases lõikes 4,6% asemel 4,3%. Pettumuse valmistas oktoobri tööstustoodang, jäädes eelmise kuu suhtes muutumatuks. Küll aga tuli üle ootuste septembrikuu net long-term TIC flows, mis vähenes küll augusti $128,7 miljardi pealt $81 miljardini, kuid ületas oodatud $62,5 miljardit.

Jaapani jeen on oktoobri lõpus dollari vastu tehtud tipust ¥80,19 tasemelt odavnenud tänaseks üle 3,5% ja kaupleb hetkel ¥83,00 taseme juures. Esmaspäevala avaldatud Jaapani III kvartali SKT kasv ületas analüütikute ootusi ja seda kõike hoolimata jeeni pikast tugevnemisest, mis on olnud valitsuse ja keskpanga peamiseks mureallikaks juba mitmendat kuud. Teatavasti paiskas Jaapani keskpank 15. septembril müüki üle ¥2 triljoni jeeni, et edasist tugevnemist takistada; küll aga osutus see samm ebaefektiivseks. USD/JPY on samas langevast trendikanalist välja murdnud ning lähiajal oodatakse valuutapaari tõusmist ¥85,00 tasemest kõrgemale.

Valuutapaarid kell 16.45:

Risto Sverdlik

Euroopa aktsiaturud ja majandusuudised - järelvaade

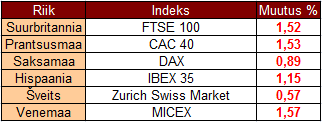

Mured Hiina intressitõstmise ja Iirimaa võimaliku võlakriisi pärast tõid Euroopa aktsiaturgude indeksid madalamatele tasemetele. Europe Stoxx 600 indeks tegi läbi suurima kukkumise alates 24. Augustist, langedes täna 1.4%.

Makroandmetest avaldati täna eurotsooni oktoobrikuu tarbijahinnaindeks. Kuiseks inflatsiooniks kujunes 0.4% ning aastatagusega võrreldes oli tarbijahinnaindeks 1.9% kõrgemal. Septembris oli vastav näitaja 1.8%. Analüütikud prognoosisid kuiseks tõusuks 0.3% ning aastaseks kasvuks 1.9%. Saksamaa ZEW majandussentimendi indeks tõusis novembris 1.8 punktile, oktoobris oli indeksi väärtus -7.2 punkti. Konsensuse ootus oli indeksi tõus -4 punkti peale.

Vivendi aktsia kauples -2.8% madalamal. Maailma suurima videomängude tootja omanikfirma teatas, et kolmanda kvartali maksude eelne kasum oli 1.43 miljardit eurot vs analüütikute oodatud 1.4 miljardit eurot. Müügitulud küündisid 6.89 miljardi euroni vs konsensuse ootus 6.7 miljardit eurot. Oodatust tugevamate tulemuste taga oli videomängude ja Brasiilia telekomioperaatori edu. Vivendi Brasiilia ettevõte GVT tõstis 2010. aasta majandusprognoose, öeldes, et käive kasvab 40% ning kasum enne makse suureneb 50%. Prantsuse telekomiettevõtte SFR, milles Vivendil on 56% suurune osalus raporteeris küll oodatust kõrgematest müügituludest, kuid ärikasum jäi analüütikute ootustele alla. Videomängude üksus Activision Blizzardi teatas tugevatest kolmanda kvartali tulemustest ning tõstis majandusaasta prognoose tänu oma uuele hittmängule „Call of Futy: Balck Ops“.

Accionia aktsia langes -5% ehk kahe aasta madalaimale tasemele. Hispaania ehitusettevõte ütles, et majandusaasta esimese üheksa kuu kasum tõusis 17% ehk 813 miljoni euroni vs analüütikute ootus 821 miljonit eurot. Oodatust tugevamate tulemuste taga oli ettevõtte energeetikaüksus, kinnisvaraäri aga näitas nõrkust. Puhaskasum langes 3.3% ehk 101 miljoni euroni vs konsensuse ootus 112 miljonit eurot. Ettevõtte netovõlg suurenes 11.5% ehk 8.1 miljardi euroni.

Ühed suurimad kukkujad oli pangandussektori aktsiad. HSBC aktsia odavnes -2.1% ning Hispaania suurim laenuandja Santander kauples -1.9% eilsest sulgumistasemest madalamal. Stoxx Europe 600 pangandusettevõtete indeks langes 1.9%.

Indeksid seisuga 16:30

Põhjamaade turgude järelvaade

OMX Helsinki börsiindeks langes -1.2% ehk 7239.24 punktile. Finnairi aktsia kauples -0.8% madalamal. Ettevõte ütles, et 30. novembriks plaanitud pardateenindajate streigi toimumisel peaks ettevõtte enamus lende tühistama. Finnairi palgal on ca 2000 pardateenindajat. Suurema käibega aktsiatest langes Metso -3.2%, Fortumi aktsia kallines +0.2 ning UPM-Kymmene oli -2.1% miinuses.

OMX Stockholm börsiindeks kauples -1.2% madalamal ehk 344.35 punktil. Rootsi valitsus teatas, et kärbib seoses prognoositavate suurte valitsuse eelarveülejääkidega aastatel 2011 ja 2012 laenamist. Ametnike sõnul peaks tugevam majandus ja suurenevad maksutulud viima riigieelarve 2010. aastal tasakaalu ning 2011 ja 2012. aastal on oodata ülejääki. SASi aktsia kauples +0.4% kõrgemal. Rootsi ametivõimud teatasid, et on alustanud juurdlust, et uurida, kas SASs on rikkunud ohutusreegleid. Juurdlus keskendub tütarfirma SAS Tech tegevusele, kes tegeleb hooldustöödega. Enimkaubeldud aktsiatest tõusis langes Atlas Copco -1%, Swedbank oli -2.6% madalamal ning Ericssoni aktsia odavnes -0.6%.

USA aktsiaturud ja majandusuudised - eelvaade

USA tootjahinnaindeksi tuumikosa langes oktoobris 0.6%

USA aktsiaturud alustasid teisipäevast kauplemispäeva negatiivselt territooriumilt. Investorid olid mures Hiina intressitõstmise pärast ning see varjutas isegi Wal-Marti positiivseid tulemusi. Samuti keskendusid turuosalised makrouudistele.

Täna teatati USA oktoobrikuu tootjahinnaindeks, mis võrreldes eelmise kuuga suurnes 0.4%. Analüütikud prognoosisid kasvuks 0.8%. Oodatust väiksema tõusu taga oli autode ja arvutite hinnalangused, mis näitab, et piiratud nõudluse tõttu on inflatsioon väike. Tootjahinnaindeksi tuumikosa, mis ei arvesta volatiilsete toidu- ja energiahindadega langes 0.6%, mis on suurim langus alates 2006. aasta juulist. Konsensus ootas tuumikosa tõusuks 0.1%. USA tööstustoodang püsis oktoobris muutumatuna vs konsensuse ootus 0.3%line tõus. Tootmisvõimsuse rakendamise määr püsis samuti muutumatuna 74.8% tasemel.

Wal-Mart (WMT) aktsia kauples +2.3% kõrgemal. Maailma suurim jaemüüja teatas, et majandusaasta kolmanda kvartali kasum suurenes 9.3%, küündides $3.44 miljardini ehk $0.95 aktsia kohta. Kohandatud kasumiks kujunes $0.90 aktsia kohta. Ettevõtte müügitulud suurenesid 2.6% ehk $101.2 miljardini. Konsensus ootas käibeks $102.5 miljardit ning aktsiapõhiseks kasumiks $0.90. Wal-Marti USA müügitulud vähenesid 0.1% ning võrreldavate poodide käive langes 1.3%. Väljaspool USAd tõusid müügitulud 9.3%. Wal-Mart tõstis ka majandusaasta prognoose ning ootab nüüd aktsiapõhiseks kasumiks $4.08-$4.12 vs varasem prognoos $3.95-$4.05. Analüütikud ootasid aktsiapõhiseks kasumiks $4.02.

Home Depot (HD) aktsia tõusis +3.2%. USA suurim remondikaupade jaemüüja ütles, et kolmanda kvartali kasum suurenes 21%, ulatudes $834 miljonini ehk $0.51 aktsia kohta. Müügitulud kasvasid 1.4%, küündides $16.6 miljardini. Analüütikud ootasid aktsiapõhiseks kasumiks $0.48 ning käibeks $16.63 miljardit. Ettevõte tegevjuht ütles, et praegu keskendutakse kulude vähendamisele. 2011. majandusaastaks prognoosib ettevõte kasumiks $1.94 aktsia kohta vs konsensuse ootus $1.90.

Aeropostale (ARO) aktsia kallines +3.1%. Noorterõivaste jaemüüja teatas, et ettevõtte nõukogu kiitis heaks aktsiate tagasiostuprogrammi suurendamise $300 miljoni võrra, mis teeks kogu tagasiostuprogrammi suuruseks $1.15 miljardit. Seega on programmi kohaselt vaja tagasi osta veel $364 miljoni väärtuses aktsiaid.

Kulla hind langes -1.4%, kaubeldes $1350 tasemel ning nafta hind odavnes -1.7%, olles $83.45 juures.

Indeksid seisuga 16:55

Vallo Lees

Uudised:

Veest, soost ja UU-stValuutaturu nädala eelvaade: Euroopa võlakriis rõhub eurot

Tweet