| Indeksid | Balti turud | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Börsipäev 6. detsember

Euroopa aktsiaturud ja majandusuudised - eelvaade

Euroopas näitavad tugevust kaevandajate aktsiad

Euroopa aktsiaturud alustasid nädala esimest kauplemispäeva erisuunaliselt. Turgudele ei lisanud toetust ka maailmamajanduse taastumise lootus peale Föderaalreservi esimehe Ben Bernanke teadet selle kohta, et keskpank on valmis ostma veel rohkem USA valitsuse võlakirju riigi majanduse toetamiseks. Olulisi makrouudiseid täna oodata ei ole. Stoxx Europe 600 oli -0.06% madalamal.

Moody's Investors Service langetas Ungari valituse võlakirjade reitingu Baa3 peale varasema Baa1 pealt, säilitades negatiivse väljavaate. Peamiseks reitingu langetamise põhjuseks on kasvav mure riigi eelarve jätkusuutlikkuse üle nii keskpikas kui ka pikaajalises perspektiivis.

Suurbritannia jaemüügi sektori aktsiad olid surve all peale seda, kui UBS langetas Briti suurima jaekaubandusketi Tesco (TSCO) -1.9% aktsia soovituse „neutraalse“ peale varasema „osta“ pealt. Analüüsimaja hinnangul on oodata järgmisel dekaadil Suurbritannias kasvu aeglustumist ning rahvusvahelisest turust (seehulgas Hiina) ei piisa kasvutempo säilitamiseks.

Briti odavlennufirma EasyJet (EZJ) +0.9% reisijate arv kasvas novembris 10% võrreldes eelmise aasta sama perioodiga ning ulatus 3.7 miljonini. Lendude täituvus paranes perioodil 85.7%-ni varasema 84.8% pealt.

Kaevandusettevõtete aktsiad, mis on korrelatsioonis majanduskasvu väljavaadetega, olid täna suurimateks tõusjateks ning Xstrata (XTA) oli +1.9%, Antofagasta (ANTO) +0.5% ning Tullow Oil (TLW) +1.3% eelmisest sulgemishinnast kõrgemal. Naftabarreli hinnatõus 90 dollari lähedale toetas ka energiasektori ettevõtete aktsiaid ning BP (BP) oli +0.5% ja Total (FP) +0.6% kõrgemal.

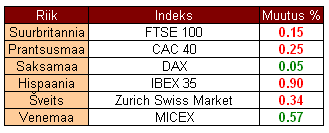

Euroopa indeksid kell 11.50:

Põhjamaade aktsiaturud ja majandusuudised – keskpäeva ülevaade

OMX Stockholmi börsiindeks oli hommikul -0.2% madalamal 360 punkti juures. Telekommunikatsiooniettevõtte Ericsson (ERIC) -0.9% juht M. Treschow lahkub 2011 või 2012. aastal ehk peale pea terve dekaadi maailma suurima mobiiliside ettevõtte juhi ametis olemist. Telekommunikatsiooniettevõte TeliaSonera (TLSN) -0.3% suurendas osalust Nepali ettevõttes Ncell läbi TeliaSonera Asia Holdingu 75%-ni. Teliasonera maksab aktsiate eest umbes 1.100 mln Rootsi krooni. Teliasonera kaudne omand kasvas Ncellis 60%-ni varasema 40% pealt, õigusega omandada kuni 73%-line osalus teatud tingimuste saavutamisel. Börsil enimkaubeldud aktsiatest olid Volvo (VOLV), mis sai Dagens Industri-lt ostusoovituse, -0.5% madalamal, Hennes & Mauritz (HM) -0.2% madalamal ning Boliden (BOL) +2.1% kõrgemal.

Soome aktsiaturg on täna iseseisvuspäeva tõttu suletud.

Kristiina Kirtsi

Aasia aktsiaturud ja majandusuudised - järelvaade

Rio Tinto peab ülevõtmisläbirääkimisi kaevandajaga Riversdale Mining

Aasia aktsiaturud alustasid uut kauplemisnädalat erisuunaliselt. Reedese USA tööjõuraporti pettumust valmistanud tulemused mõjusid ka teiste regioonide turusentimentidele negatiivselt, kuna seadsid küsimuse alla globaalse taastumise kiiruse.

Austraalias rallis Riversdale Mining aktsia üle +15%, kuna ettevõte kinnitas, et Rio Tinto -0.5% peab kaevandajaga ülevõtmise läbirääkimisi. Rio Tinto pakkumine võib panna ka teisi ettevõtteid Riversdale Miningule ülevõtupakkumisi tegema, kuna ettevõtte Mosambiigi koksisöe projektid võivad moodustada 5-10% terasevalmistamise põhitooraine maailmaturust. Rio Tinto ülevõtmispakkumine on 3.5 mld dollarit ehk umbes 15 Austraalia dollarit aktsia kohta, mis on 6% kõrgem Riversdale aktsia 3. detsembri sulgemishinnast.

USA oodatust halvemad tööjõuturu tulemused viisid dollari kursi jeeni suhtes pea kahe nädala madalamale tasemele ning see survestas omakorda Jaapani eksportijate aktsiaid: Canon oli -1%, Sony -0.5% ning Toyota Motor -0.2% allpool.

USA ja Lõuna-Korea sõlmisid lepingu, mille kohaselt USA jätab 2.5%-lise tollimaksu Koreas ehitatud autodele veel viieks aastaks. Samas Lõuna-Korea vähendab 8%-lise tollimaksu 4% peale, et suurendada USA autode importi Koreasse. Lõuna-Korea autotootja Hyundai Motor aktsia reageeris uudisele -1.6% langusega, kuid autoosade tootja Hyundai Mobis oli +1.5% kõrgemal.

Jaapani autotootja Honda Motor aktsia müüdi -0.6% allapoole, kuna kohaliku meedia andmetel plaanib ettevõte ametlikult lõpetada oma partnerluse India Hero Groupiga mootorratta ühisettevõttes Hero Honda Motors. Osaluse müügist võib Honda saada kuni 100 mld jeeni. Selle asemel plaanib Honda keskenduda oma 100%-lisele tütarettevõttele Honda Motorcycle & Scooter India.

Kulla hind oli +0.8% kõrgemal 1417.30 dollari juures ning nafta hind +0.2% kõrgemal 89.51 dollari juures.

Aasia indeksid kell 09.50:

Kristiina Kirtsi

Börsipäev 2. detsember

Valuutaturu ülevaade

Dollar NFP-järgselt müügisurve alla

Tänastest makronäitajatest olid Saksamaa ja eurotsooni PMI teenustesektori indeksid oodatust paremad: Saksamaa puhul 59,2 vs oodatud 58,6 punkti ja eurotsooni indeks 55,4 vs 55,2 punkti. Eurotsooni jaemüük kasvas oktoobris oodatud 0,2% asemel 0,5% ja aastases lõikes oodatud 1% asemel 1,8%, ületades seega tublisti ootusi. Euro on jätkamas täna kolmapäeval alanud taastumist ja on nende päevadega tõusnud dollari vastu üle 2,8%.

Tänase Kanada töötururaporti kohaselt lisandus novembris oodatud 19,8 tuhande asemel 15,2 tuhat uut töökohta, kuid töötusmäär langes samas oktoobrikuu 7,9% pealt 7,6% peale. Täistööajaga töötajate arv vähenes 11,5 tuhande võrra, kuid osalise tööajaga töötajate hulk suurenes 26,7 tuhande võrra. Kanada dollar oli kuni töötururaporti avaldamiseni tugevnemas, jõudes USA dollari suhtes pariteedini, kuid hakkas pärast raportid näitama nõrkuse märke.

Tänase päeva kõige olulisem uudis oli aga USA töötururaport, mis valmistas turuosalistele väga suure negatiivse üllatuse. Raporti kohaselt lisandus novembris väljaspool põllumajandussektorit 39 tuhat töökohta, kuigi oodati 150 tuhande uue töökoha lisandumist. Erasektorisse loodi 50 tuhat ja avalikus sektoris kadus 11 tuhat uut töökohta. Ametlik töötusmäär tõusis aga 9,8% peale, kuigi oodati, et see jääb püsima eelmise kuu 9,6% tasemele.

Antud negatiivne raport annab tunnistust sellest, et USA majanduse taastumine ei ole nii suures hoos nagu viimastel nädalatel arvatud. Valuutaturud reageerisid uudise peale tugevalt. EURUSD on praeguseks hetkeks rallinud 1,05%, kaubeldes 1,3347 tasemel; päevane tipp on hetke seisuga 1,3366 juures. Kõige rohkem on dollar langenud Jaapani jeeni (1,31%) ja Šveitsi frangi (1,42%) suhtes. Austraalia dollari vastu on USD kukkunud 0,96% ja kaupleb hetkel $0,9861 tasemel. Ainus valuuta, mille suhtes on dollar tõusnud, on Kanada dollar (0,13%).

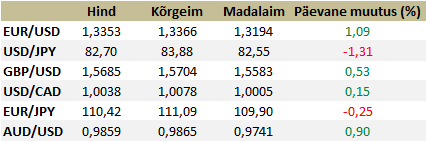

Valuutapaarid kell 16.30:

Risto Sverdlik

USA aktsiaturud ja majandusuudised - eelvaade

Aktsiaturud said kaela külma duši

Sentiment ning liikumine enne USA tööjõuraportit jäi Euroopas ning USA eelturul tagasihoidlikult positiivseks. Ettevaatlikkus oli aga seekord omal kohal, kuna töökohtade loomine ei jätkanud nõnda tugevat trendi nagu andis eelduse oletada oktoobrikuu statistika. Tööjõuraporti avaldamise järel vajusid DAX ning S&P 500 futuur 0,1-0,2%lisest plussist 0,6%lisse miinusesse.

USA Tööjõubüroo andmetel loodi Ühendriikides novembris väljaspool põllumajandussektorit 39 000 töökohta, mis kujunes oluliselt madalamaks prognoositud 150 000-st. Viimase aja paranevate makromajanduslike näitajate ning kolmapäevase ADP raporti põhjal oodati eriti tugevat panust seekord erasektorist, kus erinevad küsitlused prognoosisid kuni 160 000 töökoha tekkimist. Tegelikkuses kujunes selleks numbriks aga 50 000.

Novembrikuu lõpus oli ilma tööta 15,1 miljonit ameeriklast, mis tõstis riigi ametliku töötusemäära 9,8%-ni, olles 0,2 protsendipunkti võrra kõrgem võrreldes oktoobriga ning jõudes tagasi aprilli tasemele. Inimeste arv, kes on olnud tööta kuus kuud või enam kasvas 6,3 miljonini – kõrgeim tase alates käesoleva aasta juulist. Ühe vähese positiivse asjaoluna revideeriti oktoobrikuus loodud töökohtade arvu ülespoole 151 000 pealt 172 000 peale.

USA sessiooni esimese kauplemistunni jooksul turgudel ostuhuvi siiski mõnevõrra taastus tänu täiendavatele makrouudistele. Nimelt paranes novembri teenindussektori ISM indeks Ühendriikides kuuga 54,3 punkti pealt 55 punkti peale, ületades konsensuse 54,5 punktilist ootust. Oktoobrikuu tehaste tellimused kahanesid aga prognoositust vähem, alanedes -1,3% asemel -0,9%. Septembrikuu muutus revideeriti +2,1% pealt +3,0% peale.

Päeva jooksul euro suhtes nõrgenenud dollar tegi pärast tööjõuraportit suurema kukkumise ning kauples kella 17.30 ajal protsendises miinuses tasemel 1,333. Kulla untsi hind vahetas makrouudise peale suunda ning kauples 1,17% plussis 1406 dollaril. Nafta barrel maksis aga 87,9 dollarit, olles 0,1% languses.

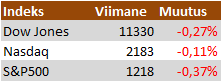

USA indeksid seisuga 17.15

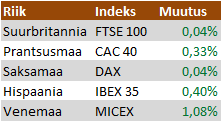

Euroopa olulisemad indeksid kell 17.05

Erko Rebane

Uudised:

Hispaania maksevõimelisus küsimärgi all

Kas inflatsioon arengumaades pärsib majanduskasvu?

Biotehnoloogia sektor läbi analüütiku silmade II

Tweet