Valesti hinnatud volatiilsus?

Kommentaari jätmiseks loo konto või logi sisse

-

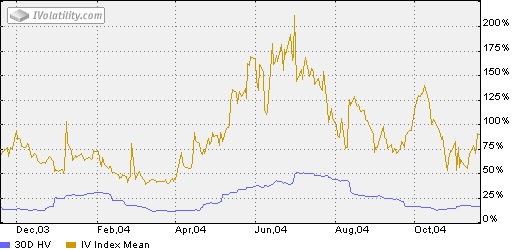

Mõtlesin veidi eluasemelaenu intressi hedgemise peale ning lõpuks jõudsin USA 13 nädala intressimäära indeksini, mille sümbol IRX ja mille graafiku leiab siit. Põhimõtteliselt peaks olema võimalik indeksi ostmisega ennast kaitsta intressimäära tõusu vastu (kui on olemas eluaseme laen). Kuna indeksit kaubelda ei ole võimalik jõudsin indeksoptsioonideni ja pärast mõningast arvutamist jõudsin järelduseni, et kuidagi ei tasu ära. Huvi pärast vaatasin ka nende volatiilsust ning siis oli üsna suur üllatus, nimelt erinevad ajalooline ja implied volatiilsus kordades ning seda juba vähemalt aasta vältel. Graafik ise selline:

Paistab, et tegemist eelkõige optsioonide suure spreadiga, kuid kui õnnestuks spreadi vahele müüa ehk oleks siit loota teenimisvõimalust? Oskab või tahab keegi kommenteerida?

-

Mind isiklikult hoiaks nende optsioonidega kauplemast eemale imeväike huvi nende vastu kauplejate poolt. Open intrest hetkel näiteks 20 strike call dec ainult 2! Siin arvatavasti lihtsalt ei ole ostjaid, kui üritada neid bidist kõrgema hinnaga maha müüa.

-

Püüan viimasel ajal end turu psühholoogia osas harida ja jäin hetkel volatiilsuse juurde toppama. Kuidas arvutatakse ajalooline volatiilsus? Näiteks ülal graafikul peaks ajaloolist tähistama "IV Index Mean" kui õieti aru saan?

-

Sain juba oma küsimusele vastused, leidsin paar head tutvustust siit lhv lehtedelt.