Grindeks (GRD1R)

Kommentaari jätmiseks loo konto või logi sisse

-

Kas osta või mitte ???

-

Kaalun ise müümist (olen 1,5 aastat Grindexit hoidnud ja rahul). Kõik Läti aktsiad on viimased 2 kuud hirmsat rallit teinud, peab mingi tagasivajumine ükskord tulema. Siis saad ehk odavamalt.

-

Eile siis börsiteade selle kohta, et Grindeks sai täiendava koguse aktsiaid müüdud (secondary offering). Börsiteade siin.

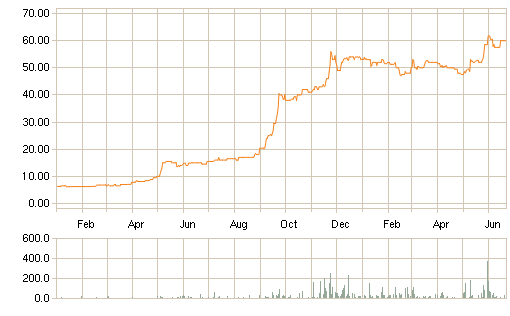

Allpool Grindeksi graafik, näeme et aktsia on eelmise aasta alguse 1 EURi tasemelt jõudnud 7 EURini. Firma poolt suurepärane ajastus turult raha korjamiseks, kuid kohe päris suur huvi oleks kohtuda nende investoritega, kes sellelt tasemelt valmis ostma. Kuna tehing tehti pakkumise alumise ääre pealt, siis huvi oli ilmselt üsna napp, kuid seda "erilisemad" on need ostjad.

Me LHV trading-roomis just arutasime, et USAs kukuks aktsia sellise uudise peale vähemalt punkti (ehk siis 6 EURi peale), kuid Baltikum pole kahtlemata USA.

-

6.90 oli siis secondary offering, praegu hind juba 6.60/6.70. Eks mingi efektiivsus ikka siis ka Balti turul.

-

Täna siis rubriik "Nagu 2 tilka vett" ka LHV lehel :)

Vilniuse Börsil kauplev koopiaravimite tootja Sanitas (SAN1L) üritab lähiajal samuti secondary offer kaudu raha kaasata ja aktsiate pakkumise hinnavahemikuks on 50-60 LTL

-

minu arust Grindexi tulevik tundub kyll hea perspektiivikas olevat aga sellise hinnaga aktsiat omandama ei hakkaks. Samas kui vaadata, mis Balti regioonis yldiselt toimub siis Grindex ei olegi veel nii ylehinnatud kui paljud teised.

-

kirjaviga: seda head(enne perspektiivi) ei tohiks seal olla ;)

-

sten sumberg supremast kirjutab äripäevas:

"Lätis ja Leedus on põhjust pisut optimistlikum olla, sest osas asjades on metsikult potentsiaali. Hea näide on ravimitootja Grindeks, mille aktsia oli mõni aeg tagasi tugevalt alahinnatud. Kui firma kasutab edaspidi raha nii, nagu nad plaanivad, ja plaanide elluviimine õnnestub, siis on potentsiaali küll ja küll."

grindeksi pakkumise järel on suuremat kukkumist ära hoidnud ainult korraldaja suprema ostuorderid. väga normaalne aus soovitus lugejale. -

teadaolevalt pole Sumberg kõige teravam pliiats karbis :)

-

Grindeks on väljas I poolaasta tulemustega.

Käive võrreldes 2004. aasta sama perioodiga üles +22,6% ja kasum +55%.

Arvestades vahepeal toimunud täiendava aktsiaemissiooni käigus suurenenenud aktsiate arvu on EPS kasvanud +25% (0.25 LVL vs. 0.20 LVL).

Kui II poolaasta kasum oleks sama suur, siis kaupleks Grindeks ca 16.5 korda 2005. aasta kasumit. Aktsiakapitali suurendamine toimus aga alles juuni keskel ja on olemas võimalus täiendavate vahendite return`i arvelt II poolaasta kasumit suurendada.

Tulemused ise siin (PDF)

-

Värskelt nüüd ilusad 9 kuu tulemused. Väike refresh oleks infoomanikelt teretulnud. Kuidas suhtuda?

-

Gridneksi kohta tore lühikokkuvõte LHV Pro all. Kuna põhjalikku analüüsi oodata on?

-

Grindeksilt ilus tulemus jälle, 60% net profit üleval eelmisest Q1-st

-

Suur osa müügikasvust tuli müügist Venemaale, mis teeb mind ettevaatlikuks.

Silmas pidades hiljutist Moldaavia ja Gruusia veinide ning "Boržomi"vee sisseveo

keelusamist Venemaa poolt, otsitud põhjustel.

Grindeksi export ilmselt küll nagu tilk merre, suure Venemaa kohta, kuid kui

tahetakse käru keerata, või mõni ametnik piisavalt nutsu ei saa, siis küll põhjuse

leiab kraane koomale keerata. -

from hanza (lv)

Sales in the local market have declined and the growth of sales to CIS markets has stagnated.

We also see an increasing country-risk when exports to Russian market continue to dominate the total sales. Patent expiration of Mildronate in 2007 can drastically decrease sales volume and profit margins if exploited by rival drug producers. Ability of Grindeks to substitute the lost sales by new products or product versions is uncertain. -

Grindeks nõus maksma farmaatsiatehase eest väga kõrget hinda

GVrindeks tegeleb heategevusega? :)

Äripäevast:

29.09.2006 13:16

Tallinna Farmaatsiatehase suuromanik Grindeks soovib kaasaktsionäridelt osta aktsiad ära 80 krooniga aktsia eest. Aktsia maksis täna kell 13.10 41,62 krooni.

Grindeks kutsus 1. novembriks kokku Tallinna Farmaatsiatehase erakorralise aktsionäride üldkoosoleku, teatas ettevõte börsile. -

Sel juhul ei kadesta seda tegelast, kes hommikul, tänase ainsa tegingu käigus need 119 aktsiat maha müüs. Ostjal mõistagi vedas:)

-

Grindeks langeb pommina juba 6. päeva järjest, täna korraks alumises limiidis. Kas keegi teab uudist vm., mis sellist müügisurvet põhjustab? (Lisaks Läti väga kehvale majandusseisule ja väljavaadetele).

Viimased avaldatud tulemused (9 kuud) olid mälu järgi täitsa korralikud, müügis äralangemist ei tohiks olla. -

On kellelgi mingeid mõtteid, kuidas Grindeksi aktsiaga Läti-situatsioonist tulu võiks lõigata? Devalveerivad või mitte, tulu võiks teenida mõlemil puhul. Kas jah või ei, mõjutaks vast ajastust rohkem. Mai keskel suurendas East Capital osalust. Tõsi, põhjad seni 1,8 LTL juurest tehtud, hetkel kaubeldakse latt kõrgemal.

Any thoughts? -

Erinevalt Leedu Sanitasest suudeti Q1 normaalset kasumit teenida, aga peale selle, et mõlemad farmaatsiaettevõtted, siis suhteliselt võrreldamatud muus osas.

-

imho lati kõikumine on neile üsna väike oht, ei imestaks, kui oleks isegi kasulik. Samas sarnane oht muidugi oma eksport turgudelt ka täitsa olemas.

olen pikk -

tulemused

-

Seagripp lõi sisse

-

Kas keegi sooviks paari sõnaga Grindeksi olukorda kommenteerida? Viimased päevad on aktsia tugevalt alla müüdud.

-

kasumi langus -70% yoy, 9M

-

Tulemuste peale on kukkunud kõvasti. Müük Venemaale, mis on siiani andnud üle poole tuludest, kukkus aastatagusega võrreldes 62,3% ning eelmise kvartaliga võrreldes lausa 67,1%. Osaliselt on selle taga ka rubla nõrgenemine, kuid mitte sellises mahus. Kulud on küll ka kukkunud, kuid mitte sellises mahus ja kvartal lõpetati LTL 1.7m puhaskahjumis. Peab uurima, mis Venemaal täpsemalt juhtus ning millal võiks seal müük taastuda.

-

Väike gripiteema:

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=373210&messageId=446186

Grindeks - Company Announcement

“Grindeks” launches antiviral medication Rimantadine-Grindeks

Joint Stock Company “Grindeks” informs on launching of Rimantadine-Grindeks

50mg - the effective and recognized antiviral medication for treatment of

seasonal flu. After the receiving of registration approval from the State

Agency of Medicines, “Grindeks” will start to manufacture this medicine and

promises that Rimantadine-Grindeks 50mg will be available at the local

pharmacies in nearest months. -

Mis tulemusi ootame ?

-

Grindeksi kohtumise kommentaar Balti Pro alla lisatud. Link

Uuendasime ka ammused prognoosid ära ning hinnatase tundub nende pealt soodne. Andsime Osta soovituse.

-

Pharmstandard on müünud oma 11,38% osaluse Grindeksis. Ettevõtte enda teate kohaselt oli müügihind 12,46 miljonit eurot, mis teeb Grindeksi väärtuseks 109,5 miljonit eurot. Eilse sulgemishinna juures oli Grindeks turuväärtus 87,6 miljonit eurot. Seega Pharmstandard müüs oma osaluse hinnaga 25% üle turuhinna.Pharmstandardi pressiteade:

-

Samuti on Pharmstandard vahepeal oma tulemused avaldanud, mis näitavad, et Grindeks "Mildronate" ravimi müük Venemaal oli 3. kvartalis 224,3 miljoni rubla, kui aasta tagasi oli müük 131,4 miljonit rubla ning 2010. a. 2. kvartalis 191,6 miljonit rubla.

-

10 mln, mida nad selleks aastaks kasumit lubasid, tundub üsna reaalne

ehk siis EPS ca 1 LVL -

Üldiselt imelik oli see müük. Milleks müüa? Alles nad ostsid ju, tõesti võeti seda siis finantsinvesteeringuna?

-

Olen täna Grindeksi aktsiaid ostnud. Long term meeldib Olainfarm rohkem. Samas Grindeks päris soodsalt hinnatud ning Pharmstandardi & Läti Statistikaameti poolt avaldatu peaksid indikteerima tugevat Q3. Seega play selle peale, mis tulemuste järgselt sünnib. Väga pikalt hoida ilmselt ei plaani.

Eelmise aasta Q3 oli kohutav, seega yoy baasil vast võrdlus niiväga adekvaatne polegi, pigem küsimus kui hea see kvartal absoluutmõõtes õigupoolest on. See oletus, et Pharmstandard äkki Grindeksit omandada tahab, lendab muidugi aknast välja kui nad tõesti müüsid (ning üldse jätab kogu GRD-afäär nende seisukohast natuke imelikult spekkamise mulje), kuid tehingu hind on samas julgustav. -

Miks võtad Gridexit juurde, mitte Olainfarmi?

-

niisama vist :)

Grindeksit enne polnud. GRD praegu spekkamiseks mul rohkem, OLF pikem investeering. -

Osalt on GRD juba OLF-ist odavam. Näiteks kaupleb minimaalse preemiaga omakapitali suhtes, Olainfarmil 1,3. Trailing P/E-d pole enne Q3 tulemusi eriti mõtet vaadata kui Grindeksi aastatagune flopp eest ära saab. Suht one-off iseloomuga oli vist. Samas GRD tooterisk on suurem ning Olainfarm kasvab kiiremini. Seetõttu pikema vaatega Olainfarmis. TÄNA peaks finantside ning operatsioonide mõttes tugevam ettevõte olema siiski Grindeks.

Kui Grindeks tõesti 2010. aastal 10 mLVL teenib, on P/E alla 7, kuid ilma Q3 tulemusi teadmata tundub see küll võib olla natuke liiga bullish prognoos, kuigi Q2 tehti juba väga korralik kasum. Liikumist võiks hea Q3 kasum ühesõnaga tekitada, kuigi Balti turg on raskesti prognoositav. -

nii on, aga Hetkel OLF minu jaoks atraktiivsem, just selles osas, et kasv kiirem. Tulemusteni on veel aega ja pakun, et saab ehk odavamaltki, kui hetkel.

-

Pole Grindeksi tegemistega kuigi hästi kursis, kuid mingi hetk peaksid nad ikkagi muutuma "one trick Mildronate ponyst" natuke laiemaks. Kasvõi turvatunde lisamise nimel. Raha peaks viimasel ajal hästi sisse tulema ning äkki kannataks veel mõni aquisition teha. Börsilt ettevõtete omandamise kogemus on neil juba olemas. Näiteks on Riia vabaturul mingi microcap FRM, mis peamiselt Läti siseturul toimetab ja väidetavalt kümneid ravimeid arendab.

Võiks siis üle võtta või strateegiline partnerlus sõlmida, et neist potentsiaalikamad asjad üles noppida, aidata edasi arendada ning oma turustuskanalite kaudu Venemaale müüki saata. Samas võib olla ei saa ma asjadest aru, ei jätku reaalsuses siiski finantsi ja jõudu või olen ma niisama loll. Aga kui midagi sellist Grindeks teeks, peaks tooterisk aktsia juures mõnevõrra vähenema ja aktsia tõusma.

Samas on niimoodi juba aastaid tegutsetud ning esialgu paistab, et Grindeks investeerib pigem Mildronate uutel turgudel lansseerimisse kui tootepaleti laiendamisse. -

Mildronate kohta niipalju, et juhtkond on ise ka öelnud, et töö käib Mildronate osa vähendamiseks uute ravimite ja aktiivkoostisosade (UDCA) müügi laiendamise näol. Uusi ravimeid peaks ka Grindeksilt aktiivsemalt välja tulema, kui Olainfarmilt, võimalused selleks on lihtsalt palju suuremad.

Samas arvestades Mildronate omadusi ja sihtrühma, siis seda trummi tuleks ikka väga agressiivselt ja kaua taguda. Hiinast käivet oodata on veel vara, aga mõni teine Aasia riik võiks lähiajal küll uue turuna kaardile ilmuda.

Oman ka veits nii OLFi , kui GRDi. -

AB.LV Private Equity Fund 2010 purchased 1 090 844 shares of Grindeks public issue from Russian company Pharmstandard. The purchased shares ensure voting rights equal to 11.38% of the share capital, and the fund is going to use those rights directly and independently.

Purchase of the block of shares enables the fund to participate in Grindeks development, the company being the leading pharmaceutical enterprise in Latvia. In opinion of the fund’s management, the company’s attractive product portfolio, providing grounds for further development, and well-organized sales both in local and foreign markets, as well as management’s experience will ensure increase of the invested capital in future.

Taking into account the company’s growth potential, in future the fund will consider the opportunity to increase the number of Grindeks shares held by the fund.

Currently, Latvian economy lacks investment capital and availability of credit resources is still low, hindering companies’ growth. In such situation, it is especially important to support profit-making companies that produce goods exportable abroad, thus helping economy to overcome the crisis and regain sustainable growth.

-

Kogu tehingu juures on jätkuvalt kummaline, et Pharmstandard ostis aktsiad alles aprillikuus. Ettevõtte poolaasta aruandest selgub, et juba tollal maksti aktsiate eest 12,2 miljonit eurot ning seega saadi tehingust pigem marginaalset kasumit.

-

Natuke on minu hirmud küll Vene playdes valuutakahjumitest tõusnud, kuigi tegemist on iseenesest ühekordse kuluga, eeldusel, et valuutakursid ei jäägi "madalaks" survestades toodangu konkurentsivõimet.

Üks huvitav nüanss on Grindeksi juures ka see, et aasta alguses sõlmiti läbi Läti riigi leping Euroopa Regionaalarengu Fondiga, finantseerimaks uue tootmishoone ehitust, mis hakkab tootma Saksamaale müüdavat Ursodeoxycholic acid nimelist toodet. Päris aru ei saa, millega tegu on, aga mingi algainest hape ravimite tootmiseks, mingi tooraine sisuliselt siis. Lepingujärgne tootmismaht Saksamaale (tarneleping partneriga sõlmitud) peaks olema 30 tonni (aastas?) ning toodangut hakkab tehas andma 2011 Q1 lõpus. Lõpptarbijatoodangu osakaal Grindeksi käibes on küll oluliselt tähtsam ning tegu on rohkem kõrvaltegevuse arendamisega. Huvitav aga segmendi käivet järgmisel aastal vaadata kui tehas juba töötab.

Kokku on investeeringumaht 6 miljonit latti. Aktsionäri jaoks tundub apetiitne rahastamine. Lisaks heale ehitusajale, finantseeritakse Euroopa struktuurifondidest antud projekti 2,8 miljoni lati jagu. Q2 on sellest rahast ka suurem osa rahavoogude all näha. Kõigi eelduste kohaselt on tegu siis tagastamatu toetusega, mis peaks aitama toodangu mahtu kasvatada. Tehasealune pind on 1400 ruutmeetrit ning tööle peaks hakkama 35 inimest. -

Kui ma õigesti aru saan on Ursodeoxycholic acid toimeaineks ravimitele, mis on kasutusel sapikivide ravis, alternatiivina kirurgilisele sekkumisele. Lisaks kasutatakse sama ainet ka teatud autoimuunsete maksahaiguste ravis (ainuke sarnase tomemehhanismiga ravim, mis on FDA poolt rohelise tule saanud, seega võimalused turustamiseks USA-s).

-

Grindeksi tulemused veidi "hiljaks" jäänud. Viimase 5 aasta jooksul on Q3 raporteeritud novembri esimese 10 päeva jooksul.

-

Tulemused peaksid tulema järgmisel nädalal:

http://www.grindeks.lv/en/for-investors/ir-calendar-2009

Grindeksi kodulehel on käesoleva aasta sündmuste kalender asub IR Calendar 2009 all. -

Sellel nädalal siis Grindeksilt tulemused. Vaatan, et keegi täna LHV alt usinalt ka kokku ostmas ja eelnevatelgi nädalatel korralikud pakid liikunud. Läti tööstustoodangu ja ekspordinumbritelt võiks arvata, et käive võiks 17mLVL peale ja kasum 2mLVL juurde tulla ehk siis veidi vähem, kui Q2. Juhtkond ise on prognoosinud +70mLVL käivet ja 10mLVL kasumit 2010. aastaks. August ja juuli tulemused vastasid ka juhtkonna ootustele, samas september oli just statistiliselt nõrgim kuu ja selle kohta juhtkonnalt midagi teada ei ole. Igaljuhul saavad Q3 numbrid huvitavad olema.

Oman. -

Tulemused väljas, ma panin päris korralikult võssa oma prognoosiga. Q3 käive hoopis 14,8mLVL ja kasum 1,1mLVL. Lohutus on, et võrreldes eelmise aastaga on Q3 päris korralik edasiminek. Majandusstatistika numbrite pealt poleks nii madalat käivet oodanud. Samas, Grindeksi tavapärasest madalama osakaaluga farmaatsia ekspordis kerkib õhku võimalus, et hoopis Olainfarm üllatab tulemustega. Grindeks ja Olainfarm moodustavad märkimisväärse osa Läti farma ekspordist.

Oman -

Grindeksi tulemused olid oodatust kehvemad. Käive kasvas küll 68% aastases võrlduses, kuid oli 21% madalam teise kvartali näitajatest. Samas tuleb ka märkida, et eelmise aasta kolmas kvartal oli erakordselt nõrk Venemaal toimunud regulatiivsete muudatuste tõttu ja seetõttu võrdlusbaas ei ole väga sobiv.

Brutomarginaal langes 51%-ni, kui 1. kvartal oli marginaal 52,4% ja 2. kvartal 59.1%. Samas postiivse poole pealt peamised tegevuskulud on korralikult langenud. Küll aga on muud tulud/kulud real -1,6 miljonit latti, mida lahti pole seletatud ning mis ka kvartalikasumi alla viib. Kvartalipuhaskasum 1,05 miljonit latti vs 1,8 miljonit kahjumit eelmine aasta. Siiski hetkel näib pigem, et juhtkonna enda aasta eesmärk (70m käivet, 10m kasumit) on praeguse hetke seisuga väga raske kokku saada. Huvitaval kombel küll paar nädalat tagasi BNS-ile antud intervjuus jätkuvalt kinnitati neid eesmärke. -

Kristo, saad äkki kopeerida seda BNSi intervjuu linki?