Hiina vesi?!

Log in or create an account to leave a comment

-

Hiina kontekstis on Suprema strateeg Koppeli sõnul huvitavad just veefirmad, sest Hiinas käib suur urbaniseerumine. "Vesi on 21. sajandi nafta," ütles Koppel. (31.01 ÄPO )

LHV keskkond teeb juttu Hiina veeettevõtetesse suuri investeeringuid teinud Veolia Environnement (VE) p/e on 28 juures ja Prantsuse päritoluga veeettevõttest Suez (SZE), mille p/e on 14 juures.

Enne investeeringuotsust (~5-10a -ks) tegevusvaldkonnas, milleta (puhas vesi) inimene kaua vastu ei peaks ja mille puudus järjest enam ähvardab, arutaks teemat. -

Vesi on jah üsna huvitav teema. Ma ei mäleta neid summasid (liiga suured), aga Hiina valitsusel on veevarustuse parandamiseks lähiaastatel väga suured plaanid.

Eestile kõige lähemal asuv vee-play on Soome keemiatööstuse ettevõte Kemira. Peamiselt on firmal 3 tegevusala:

1. Paberitööstuse jaoks vajalike kemikaalide tootmine (kuid sortiment siiski laiem)

2. Värvide tootmine (Tikkurila bränd)

3. Veepuhastuskemikaalide tootmine

Ilmselt eelkõige just kolmanda tõttu on Kemira hinnas üsna palju ootuseid. Oma segmendis peaks olema tegemist turuliidriga või selle lähedase positsiooniga, mistõttu loodetakse teenida hästi Hiina investeeringutelt puhta vee süsteemidesse.

Ise hoian vaikselt pilku peal, kuid praegu tundub natuke kallis. -

http://www.epl.ee/majandus/367279

Miks just vett?

1) Keskmine inimene kulutab miljon liitrit vett aastas (2700 L päevas)

2) Käimas on suured demograafilised muutused (rahvastiku kiire kasv, urbaniseerumine)

3) Infrastruktuur vananeb (nõuab investeeringuid - veefirmad võidavad)

4) Kasvab teadlikkus veega seotud tervist puudutavatest aspektidest (olgem ausad, suur osa maailma elanikkonnast joob solki)

Kuidas vett?

1) Ettevõtted, mis tegelevad vee infrastruktuuriga (distribution and management)

2) Reovee puhastajad

3) Eeltoodud ettevõtetele seadmete tootjad

4) ....kasvõi pudelivee tootjad... -

Karum6mm, äkki ka mõned stokkpikid? Äkki siiski midagi Hiinast, eriti kui korrektsioon jätkub? Sellesama Eviani asemel tasuks vist mõnd rohkem rugged ja tööstuslikumat tootjat vaadata?

-

Muide, kas keegi mõnd rahvastiku juurdekasvuga seonduvatele probleemidele panustavat fondi ka teab? Näiteks jäätmekäitlus, seesama veevarustus, põllumajandus jms. Tundub huvitav.

-

Selline asi on USAs olemas: PowerShares Water Resources (PHO), a water ETF. Pole küll päris teemaga kattuv, kuid ehk pakub kellelegi huvi. Soovitan vaadata ka komponente ning sektorijaotust.

-

karumõmm, kirjelda palun lähemalt, kuidas Sa keskmiselt päevas 2700 l vett tarvitad? Palsam, kurivaim, ei tule kuidagi juustest normaalse (vast ca 150 L päevas) veetarbimise juures ära? :-)

-

Danke, viskab pilgu peale.

Google andis Chinese water suppliers päringu peale muidugi ka kohe vastuseid. Eks kes otsib see leiab, kuid huvitavaid konkreetseid stokke võiks siia kirja panna küll. Arenenud maailm niiväga ei huvitagi, seda enam kui teenuste eest USD-s makstakse. -

kristjan, karumõmm mõtles tõenäoliselt ka kõikide sinu poolt tarbitavate toodete valmistamiseks kulunud vett.

-

Ma teps mitte ei usu, et asja peaks ainult Hiina teemal vaatama. Võiks nagu üldisemalt. Näiteks see USA uute regulatsioonide teema, mis nõuab räigeid investeeringuid jne... Tegelased tõstavad ilusti vee hinda, et kulusid katta - ja loomulikult ka normaalseid marginaalse saada. Väga normaalseid äkki? Rääkimata sellest, et 2 mld inimest joovad kahjuks solki ja see arv kasvab... Vee-ettevõtete tööpõld on oi-kui-lai...

Aga, kristjan, tead, kuidas 2700 L täis tuleb... Esiteks ma pesen. Teiseks ma joon. Kolmandaks ma tarvitan vett ka makaronide ja pelmeenide keetmisel. Aga neljandaks on ka nende pelmeenide (ja makaronide) tootmisprotsessis hullupööra vett vaja läinud. Ehk siis trikk on selles, et enamus mageveest kasutatakse põllumajanduses toidu tootmiseks... Kui ma veel võtan selle teksakostüümi, mis mul seljas on ja selle tootmiseks vaja läinud vee, siis võiks ju selline number kokku tulla küll :-) -

Huvitavaid ettevõtteid, mis on Hiina veetarbimisega seotud (China Water, Hyflux) on küll, kuid suur osa neist on listitud näiteks Singapuris.

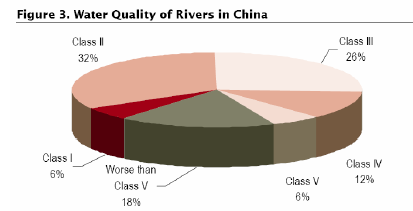

Väidetavalt kasutab Hiina ühe GDP ühiku peale enam kui 10x rohkem vett kui seda tehakse läänes. 700m hiinlasel ei ole puhast vett ning viie aastaga kulutatakse üle $125 miljardi erinevate veeprojetkide peale. Vee kvaliteedist Hiinas annab ülevaate järgmine graafik (Klass III on miinimumstandard kasutamiseks elamistes):

Klass I vesi esindab parimat kvaliteeti ning klass V halvimat (info: Ministry of Water Resources)

Peamiseks kvaliteedi mõjutajaks on tööstus ning lisaks heitvee madal puhastustase:

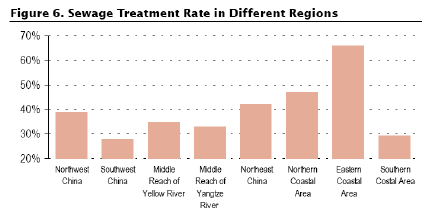

Karumõmm mainis enne reovee puhastajaid. See paistab olevat üks võimalus tõesti. Infrastruktuur samuti. Keskmine reovee puhastusmäär on 42% ning väiksemates linnades isegi 20%.

-

USAs võib nimetada WTR, AWR, SWWC, YORW, CTWS, CWT, SJW, SZW, BIW, MSEX, PNNW. Kaudselt ka BMI, PNR.

-

Kes neist mõni on ka Hiina või muu areneva maailma aktsia USA turul?

-

Mõni on : ) Researchi pead ise tegema ..

-

Aitäh. Eks tuleb millalgi üle vaadata. Kui miskit ostukõlbulikku silma jään, siis postitan siia ka. Äkki teistelegi kasu.

-

Olen USA turul ringi vaadanud ning Hiina ja Aasia veeturu osas üldisemalt mõnd huvitavat tegijat otsinud, aga esialgu erilist edu saavutanud pole. USA-s on noteeritud terve trobikond erinevaid veefirmasid, kes pakuvad veevarustus- ning kanalisatsiooniteenuseid erinevates USA osariikides. Mõnel puhul haare ja teenuste- ning toodeteportfell ka laiem. Oodatult on enamikele kommunaalteenuste pakkujatele on omane kõrge valuatsioon, kuigi mitte eriti kiire kasumi kasv. Muidugi, eks vastab äri omapärale.

Mida otsisin, oli ettevõte, mis omab olulist exposure't arenevatele turgudele, eriti sinna, kus rahvastik kasvamas/koondumas, majandus arenemas ning veeprobleemid teada-tuntud. Olen peamiselt ainult USA turul toimetavad utilityte osas lisaks kõrgele valuatsioonile vaoshoitud ka USD riski tõttu.

Huvitav fenomen on see, et Hiinast rääkides on võimud heaks kiitnud väliskapitali osalemise veesüsteemide rajamisse, aga börsilt ja ka börsiväliselt on väga keeruline leida firmasid, mis tõesti Aasias sel teemal oluliselt kanda kinnitanud. Üks probleeme teenusepakkujate jaoks on ennekõike väga madal vee hind, mis ei kata vajalike investeeringute mahtu, pakkudes sealjuures ka soovitud tootlust. -

Vee hinnapoliitika (olles strateegiliselt ülioluline ressurss) ei selgu turujõudude tasakaalu tulemusena, vaid oodatult kohaliku omavalitsuse heakskiidu alusel. Hinna tõstmised jäävad aga bürokraatia ning poliitilise tahte taha. Seega oleks variant uurida ka mitte kommunaalteenuste pakkujaid, vaid veesüsteemides kasutatavate seadmete tootjaid ning laiema vee- ja kanalisatsioonisüsteemide infra rajajaid, kellel rõhuasetus ka arenevatel turgudel. Ka siin ei ole eriti mitte midagi silma hakanud.

Esialgu on jäänud uutest nimedest pilk peale Watts Wateril (WTS), mis toodab veevarustuses kasutatavaid seadmeid ning omab positsiooni ka Euroopas ning Aasias. Hiljuti tulid välja 4. kvartali tulemused ning kuigi yoy-põhiselt olid tulemused paremad, jäid nad siiski analüütikute ootustele alla ning aktsia hind langes esimesel päeval peale tulemusi ca 10%. Oma P/E suhtega 18 on ta omataoliste seas valuatsiooni põhjal esmapilgul üks mõistlikumaid.

Samuti üks uurimist vääriv ettevõte on Companhia Sanea (SBS) - closest thing to an emerging market water utility yet. Tegemist on Brasiilias, Sao Paolos (suurim aktsionär on Sao Paolo omavalitsus) tegutsev ettevõte, mis tegeleb nii veevarustuse infra rajamisega kui ka veevarustuse endaga. Nähtavasti on jätkuvalt plaanis ka suured investeeringud - ajavahemikul 2006-2010 on vee- ning kanalisatsioonisüsteemidesse plaanitud investeerida 2,4 mld USD.

Ei ole kumbagi ettevõtet piisavalt uurinud, kuid SBS puhul kindlasti tulude osas jälle suure küsimärgiga vee hinna tõus, mis on poliitiliselt alati keeruline otsus. Hiina puhul on soovitatud hinnatõusu sisse viia mitte ainult välisfirmade kohale meelitamiseks, vaid ka lihtsalt motiveerimaks eelkõige tööstuseid investeerimaks vett säästlikumalt kasutavatesse tehnoloogiatesse.

Suur kontrast USA utilitytega on aga P/E suhtes, mis Yahoo põhjal praegu 9,5 ning estimate 2006. aastaks 10. Siin-seal on soovitatud aktsiale tähelepanu pöörata ning Motley Fooli all on keegi kolumnist oodanud aktsia hinna kahekordistumist aastal 2007 (kuivõrd asjalik infokanal Motley Fool on, see juba iseasi).

Soome turul infra tootjatest variandiks ka Uponor, mis toodab PVC materjalidest vee- ja kanalisatsioonitorusid, kuid näiteks Aasia nende põhiturgude hulgast minuteada puudub. Ei ole jälle lähemalt uurinud, kuid lihtsalt torude tootmisel on võib olla ka konkurentsieelist raske tekitada (ja hoida).

Kui keegi veel midagi huvitavat leiab nii teenusepakkujate kui infra ehitajate / müüjate osas, siis teema on kindlasti avatud :) -

Ja Kristjan Lepiku kommentaariga Tallinna Vee osas tuleb kindlasti nõustuda - IPO-hind pikaajalisele (kuigi ka lühiajalisele) investorile oli kena kingitus.

-

Ma avaldaks arvamust, et kui keskmine inimene päevas 2,7 kuupmeetrit vett kulutab, siis peaksime kõik hoopis Tallinna Vee aktsiaid ostma, sest ligi 2000 eeku kuus (1le inimesele) veearve viiks selle firma küll kiiresti õitsengule =)

-

Lisaks siia arutelule [he vaatanurga,mida siin pole eriti k'sitletud.S.o.puhta vee tootmine ja magestamine.Olen palju aastaid t;;tanud vene kalalaevadel ja enamus ajast l]unapoolkeral.Vett pole kunagi laevad transportinud.Laevadel on veemagestusseadmed.Samuti on ka vee transportimine tohutult odavam naftaqsaaduste transpordist.Vee magestamine ja puhastamine on sadu kordi odavam kui naftasaaduste ot5sing,pumpamine t;;tlemine,transport,;koloogiline kahju.Maailmas on piirkondi kus pole kungi,v]i [tleme juba ammu oma kohalikku vett.Ma v]in muidugi eksida aga kel huvi see kontrollib nn.Grand Canaria.Minuarust on kogu see saarestik juna aastak[mneid elanud sissetoodud veel ja v'ljat;;tanud unikaalse niisutuss[steemi oma p]llusaaduste niisutamiseks.M'ngides temperatuuridevahel ;;sel ja p'eval.Eriti vahva j'lgida kiletatud tomativ'lju lennukilt.Sama minuarust [lepaisutatud puhta vee hirm Hiina puhul. Kuio kogu uus ilm elab coca cola najal.Miks pole siis pole v]imalik pesta pesu nn.brita veega. lp.Sorry siin arvuti mitte eesti oma.

-

Kindlasti on see ka täiesti arvestatav variant. Kusagilt olen aga lugenud, et vee magestamine on väidetavalt suhteliselt energiamahukas protsess.

-

Põhimõtteliselt toimub veemagestamine kolmel viisil:

1) lihtne vee aurustamine ja destileerimine(umbes sama mis puskariajamine), saadakse siis destileeritud vesi, mille miinuseks on mitmete vajalike soolade puudumine vees, mida siis sellesse juurde lisatakse. Samuti lisatakse paljudele pudelivetele juurde keemilisikomponente, mis võiksid vee maitse ja tervislikke omadusi parandada. Aurustamine on kõige kallim variant, usun et 1m3 vee omahind ulatub 100-500 kroonini.

2) anood-katood meetod, kasutab siis soolade sadestumist elekrtivoolu läbijuhtimisel anumast(see peaks olema enamlevinud variant)

3) keemiline soolade sadestamine, eeldab mitme kemikaali kasutamist ja mitut eraldi protseduuri, ning kulud peaks ulatuma samasse suurusjärku esimese variandiga.

Üldiselt käsitleb veepuudus eelkõige niisutusvee ja olmevee puudust. Joogivesi, kui selline on võimalik kohale tarnida mõistliku hinnaga pudelites.

Taanis on käivitatud projekt, kus veefirmad võitlevad cocacola laadsete karastusjookide ja pudelivee suureneva osatähtusega, ja on asunud erinevate projektide toel rajama avalikke joogi kohti. Nees näevad välja roostevabast metallist lehtritena, mis on posti otsas ja vajutades tuleb siis veefonään ülesse. Midagi taolist oli ka nõukogude ajal meil. Eesmärk propageerida neil siis tavalist kraanivett ja tõestada, et tavaline kraanivesi on sama puhas ja kasulik, kui pudelivesi ning hulga tervislikum kui karastusjoogid.

Sama võiks ka Eestis teha, sest EU normid on enamikes kohtades rakendunud, vesi ei tohiks erineda kuidagi pudeliveest. Siin tuleb küll nimetada, et osad trassid on vananenud ja paljudes korterelamutes on veetrassid alla igasugust arvestust ehk ei ole kasu, kui veefirma küll maja liitumispunkti toimetab igati kvaliteetse vee, samas maja enda torustik selle ära rikub.

Aga minu teada peaks olema Taanist mõni veefirma börsil, seal hulgas ka mõni selline , kes tegeleb uute projektidega Aasias. Minu teada nii Indias, kui ka Hiinas. -

Üks veepuhasTustehnoloogiat arendav väikefirma- Water Chef Inc. WTER.OB

http://www.waterchef.net/index.php -

kui teha kiire ülevaade vee puhastuseadmete ning muu taolise "tuleviku värgiga" tegelevatele ettevõtetele, jääb silma asjaolu, et suur osa neist on pennystockid ning kauplevad OTC-l või PinkSheetil. Pakun uurimiseks sellist firmat nagu Groupe Danone (ADR) (NYSE:DA), põhiaktsia kaupleb Pariisis. aktsia on küll viimase paari aasta jooksul teinud läbi korraliku tõusu. märksõna pudelivesi ning tarned ÜRO-le.

-

Water Chefist olen kergelt üle käinud, kuid penny stockid tahaks mängust välja jätta. Ilmselt midagi Dendreoni-laadset, kus "äkki mingi hetk tuleb pauk".

Danonet kaalusin ka. Eviani vesi nende bränd. Tegelikult olen sees ka Hiina piimatööstuses ning tean, et Danonel Hiina piimasektoris korralik foothold olemas. Aga äkki natuke liiga konglomeraat konkreetse teema jaoks... -

WTER.OB sai umbes aasta tagasi tublisti tähelepanu seetõttu, et Goldman Sachs ostis firmas päris korraliku osaluse. Veidike pikemalt kirjutasid Oliver ja Arko tookord siin. Pole ettevõtet jälginud, aga paistab, et suuri muutusi pole selle aja jooksul toimunud, endiselt on development stage firma.

-

Water Ser Hiinasse torusid panema ja börsile !

ostaks küll -

kui nad palkaks Linnart Mälli kes läheks ja hiinlastega enne natuke riisiviina jooks, saaks diili küll.

-

Viimaste päevadega on Companhia de Saneamento Basico (SBS) kõvasti alla tambitud, lisaks täna -8%. SBS tundub $38 juures fundamentaalselt päris huvitav.

-

Jälgin ise ka, näpp võdiseb natuke.

-

SBS sai küll soetatud fund. põhjustel ning investeerimise eesmärgil, kuid tuleb korrektiive teha. Kõigest 4 päevaga on 46.5 peale jõutud, täiesti ebamõistlikult kiire tõus (ülejäänud Brasiilia pole ka nii kiirelt taastunud), seega positsioonist väljas. Loodan, et avaneb võimalus lähema kuu jooksul 40 (max 42) kandis uuesti siseneda.

-

Siin küll teema nimi Hiina vesi, aga jutt on laiemaks läinud.

Tänane uudis, et ühinevad Prantsuse Suez ning Gaz de France, toodab spin-offi käigus eraldi ettevõtte Suez Environment, mis eeldatavasti listitakse eraldi, kuigi ka konkurendid on selle üksuse vastu huvi üles näidanud (näiteks Veolia).

Suezi korporatsioon hõlmab erinevaid kommunaalteenuseid ja nendega seonduvaid ärisid, kuid spinoffitav Environment on ainult jäätmekäitluse ning veevarustusele spetsialiseerunud.

Teatavat exposuret veepuhastusseadmete turule paistab omama ka Soome Outotec, millest juba teises teemas (Kuumad Soome aktsiad) kirjutasin. -

Barronsis oli lugu veesektori ühest põhitegijast Veolia Environnementist (VE). Ettevõte tegutseb veeteenuste vallas üle maailma ning analüütikud peavad praegust aktsia madalseisu lihtsalt hingetõmbepausiks hinna kolmekordistumise järel viie aasta jooksul. Ka siin foorumis on Veoliat paar korda mainitud, seega huvilistele kindlasti tuttav ettevõte.

Veolia on pikas perspektiivis tugevat kasu lõikamas nõudluse kasvust vee järgi. Alla 1% maailma veevarudest on joodavad ning rahvastiku kiire juurdekasvu tingimustest on paljud linnad sunnitud pöörduma eraettevõtete poole. Näiteks Hiinas arvatakse veeturgu kasvavat 20% aastas ning sellised numbrid ongi vee ja vee-ettevõtted viimastel aastatel üha enam pildile toonud.

Prantsuse Veolia on maailma suurim vee-ettevõte, teiste arvestatavate harudena tegutsetakse veel prügiteenuste vallas ning pakutakse energia ja transpordiga seotud teenuseid. Kokku tegutsetakse 55s riigis ning ettevõtet vaadeldakse kui peamist kasusaajat nõudluse suurenemisest puhta vee järgi, samuti vee infrastruktuuri ülesehitamisel. Ettevõtte laia haaret näitavad ka erinevad projektid, omatakse 20-aastast lepingut Fort Knoxi sõjaväebaasis reovee teenuste osas, tegutsetakse 20 projekti kallal Hiinas, hiljuti valiti ettevõte ehitama Saudi-Araabiasse ühte maailma suurimat vee magestamise keskust (desalination plant). Suurim turg on siiski Prantsusmaa, kust tuleb 47% tuludest, samal ajal on Prantsusmaa USA järel suurim vee tarbija inimese kohta.

Ettevõte kasvab praegu kiiresti, kasumit loodetakse teenida 26% rohkem võrreldes eelmise aastaga. Ometi soovib tegevjuht Henri Proglio veelgi enam, ettevõtte müügimahtusid tahetakse viie aasta jooksul kahekordistada.

Suhtarvude baasil ei ole tegemist kindlasti odava aktsiaga, kaubeldakse 20-kordsel 2009. aasta kasumil ja 7.3-kordsel EV/EBITDA suhtel. Osade analüütikute arvates on tegu siiski odava hinnaga, kui võtta arvesse ettevõtte usaldusväärset ja pikka ajalugu, kasumite prognoositavust ja turuliidri seisust.

-

Jätkan natuke vale regiooniga Hiina vee teema all, aga kuna siia keegi niikuinii väga tihti ei postita, siis ehk pole hullu.

SBS müügist on pea pool aastat möödas ning toona lootsin, et uus ostukoht ($40 tase) tuleb kuu jooksul tagasi. Tegelikult hakkas hind sobiliku taseme poole liikuma alles hiljuti, jõudes reedeks $42 juurde. Eile langes Saneamento Basico do Estado de Sao Paulo aktsia Brasiilia börsil 9%, mis võiks USA ADR-i jaoks tähendada umbes $38 kanti jõudmist. Võib-olla tänane paanika Aasias lisab oma panuse, nii et äkki võib-olla õnnestub natuke madalamaltki siseneda.

$38 on tase, kus ka suvise "krahhikese" ajal ära käidi ja kus positsioon sai soetatud ning olen valmis seda tegema ka seekord. Aga arvestades praegust paanilist müüki turgudel, siis igaks juhuks ei rutta ostutehinguga, jälgin, mis tasemele müüakse. $30-$34 vahelt ostaks juba pikemalt mõtlemata, aga see on võib-olla juba wishful thinking :) -

Ben-poiss rikkus natuke tänased plaanid ära, aga soetasin osa plaanitud kogusest $38.65 kandist.

-

Taaskord üsna kiire tõus olnud SABESP-lt, paras aeg kasumit võtta $47.35

-

fun

kas julgeksid shortida siit SBS-i .?päeva lõpus pea 49 daala.

või pole mõtet näppida. -

maidre, no idea

Ostnud olen fund. põhjustel, shortimise/paaripäevase kauplemise osas ei oska midagi öelda. Müük on tulenenud lihtsalt "liiga kiirest" (teisisõnu minu jaoks piisavast) tõusust, who knows, kas tegemist on tipuga või mitte. -

SBS raporteeris 26. märtsil 2009.a. tulemused. One-off puhaskasumis mingi 40% tõus. Ettevõte kaupleb alla omakapitali hinna ning P/E kordajaga alla 10. Ühesõnaga odav. Mingi ohuteema pidi olema õhus rippuvad töötajate pensionifondi kohustused, mille kohta detailsemat infot ei oma. Dividendimaksjana paraku hea pole, mistõttu on ka hind selline nagu ta on.

Magevee sektorist huvitatud investorid võiks uurida Soomes kaubeldavat Kemirat, millest spinoffiti värskelt Tikkurila värviäri ning profileeriti Kemira ümber eelkõige veekeemiaga tegelevaks firmaks. Seda nii tööstuste lõikes kui kraanivee töötlemise osas.

2009. aasta 2,8 mld eurosest käibest tegi Tikkurila 680 mEUR. Ülejäänud olid:

1 mld EUR - Pulp & Paper (natuke igav ja mature segment - paberi- ning tselluloositööstuse kemikaalid - vanas maailmas sektor kokku tõmbamas, BRIC vist kasvamas)

583 mEUR - Municipal & Industrial (kraanivesi, tööstuslik veepuhastus)

275 mEUR - Oil & Mining (lahendused nafta- ja kaevandustööstusele, kus vesi on keskne teema)

Kuigi Pulp & Paper võtab natuke teravust ära (probleemid olnud ka selle sektori kasumlikkusega, kuid hindu värskelt tõsteti), peaks Kemira saama kasu magevee keemilisele puhastamisele mõeldud kulutuste suurenemisest ning võiks olla tõsiseltvõetav alternatiiv pikaajaliseks investeeringuks sektorisse.

Võlga siiski ettevõttel suhteliselt palju, kuid omakapitalile suurt preemiat ei maksta. -

kaevasin selle vana teema välja, kuna ei leidnud ühtegi teist veesse investeerimist käsitlevat ja samas on siin asi läinud palju laiemaks, kui Hiina.

Kuigi teema on vahepeal vaibunud, on minu meelelt probleem endiselt aktuaalne, 2018. aastal oleks Cape Townist napilt saanud esimene nö "lääne" linn, kus on joogivesi otsa saanud. Seda suudeti küll ära hoida, kuid see illustreerib ilmekalt sellist dokumenti nagu UN World Water Development Report 2018, mis väidab, et aastaks 2050 on tõenäoline, et 6 miljardit inimest maailmas elavad piirkondades, kus joogiveega varustamine on häiritud vähemalt kuu aega aastas, st et need probleemid on ees ka arenenud riikidel, mida täna traditsiooniliselt ei seostata veepuuduse teemaga. Kuigi tegu võib olla veidi/väga üle võlli keeratud paranoiaga, on valdkonna vastu huvi suur.

Seoses sellega mõtlesin lisada 2-aastase lapse kasvukontole ostetavate fondide nimistusse IQQQ (iShares Global Water UCITS ETF) ning uurin, kas kellelgi siin on selle ETFga kokkupuuteid, kas 0,65% kulukuse määr on arvestades riskiga liiga suur jne. Kui keegi arvab, et see on üleüldse loll idee, siis on ka selline arvamus teretulnud.

Laiemalt uurin, kas alates siin teemas viimasest postitusest on keegi tegelenud veesse investeerimisega ja milliseid instrumente igatsete LHV valikusse? Põgus otsing näitas, et tavalise investeerimiskonto kaudu ei ole saadaval Oliveri nimetatud fonfid. Kas LHVl on plaanis veesse investeerimist nö kättesaadavamaks teha?Oliver Ait

USAs võib nimetada WTR, AWR, SWWC, YORW, CTWS, CWT, SJW, SZW, BIW, MSEX, PNNW. Kaudselt ka BMI, PNR.