Börsipäev 25. aprill - Dow 13000?

Log in or create an account to leave a comment

-

CIBC upgrades Canadian Pacific (CP 62.88) to Outperform from Sector Perform

Stifel upgrades Advance Auto Parts (AAP 41.06) to Buy from Hold with a $48 tgt saying they believe auto parts retail fundamentals are improving and AAP is the least expensive name they cover

Stifel initiates Susquehanna Banc (SUSQ 23.03) with a Sell saying despite the shortcomings tied to Hann, they continue to scratch their heads at management's allocation of expenses and capital throughout the entire organization.

Goldman Sachs upgrades Alcatel-Lucent (ALU 13.16) to Buy from Neutral

Jefferies upgrades Limited Brands (LTD 28.86) to Buy from Hold and raises their tgt to $35 from $30, as they believe the potential sale of the co's lagging Apparel Division would likely expand the valuation yardstick investors place on the coBofA notes they received what could be an "early shot across the bow" yesterday as EAT discussed food cost pressures in some of its contracts that expire with its upcoming June fiscal year-end.

BofA forecasts 2007 beef prices to be +4.2%, chicken +16.4% and pork +5.0%. Should these increases materialize, restaurant cos may face challenges this fall as they start contracting for 2008 needs. Firm says rising corn/feedstock prices along with cyclical changes and food industry capacity rationalization will likely continue to impact proteins, as they look out toward 2008. Firm's least favorite Casual Dining name is APPB. They also would not buy OSI, RARE, RRGB, RT, and TXRH.

-

Kestvuskaupade tellimused pakuvad futuuridele tuge:

Durable Good Orders +3.4% vs +2.5% consensus, prior month revised to +2.4%

Durable Goods Orders ex-trans +1.5% vs +1.0% Bloomberg consensus, prior month revised to -0.4% -

Jooksvad numbrid kinnitavad mu arvamust, et intressimäärade langetamisest oleme veel kaugel. Tööhõive on tugev, tarbimine ja sissetulekud on tugevad. Kõik märgid näitavad, et senine intressimäärade tõstmine ei ole veel piisav, et tarbimist piirata ning inflatsioonioht on endiselt kõrge.

-

Gapping Down

Gapping down on weak earnings/guidance: TZOO -18.7%, EXBD -16.9%, GGG -8.9%, HTCH -8.6% (also downgraded to Underweight at JP Morgan), SSTI -7.8% (also downgraded to Sell at WR Hambrecht), DYAX -7.3%, SUNW -6.4%, WU -6.2%, ANAD -6.0%, CKFR -5.9%, WBSN -5.3% (also downgraded to Neutral at Credit Suisse), PDS -5.2%, SANM -5.0% (also downgraded to Sector Perform at CIBC), CYMI -5.0% (also multiple downgrades), WLP -4.7%, RFMD -4.6%, CLZR -4.6%, EEFT -4.4% (also downgraded to Mkt Perform at Piper), EZPW -4.2% (also upgraded to Buy at Roth), ISE -4.1%... Other news: ONT -8.5% (files $60 mln mixed shelf), VNLS -8.0% (to delist from the Nasdaq and to deregister and terminate its US reporting obligations).

Gapping Up

Gapping up on strong earnings/guidance: AMZN +16.3% (also multiple upgrades), WVCM +12.0%, RVBD +11.4% (also multiple upgrades), ZRAN +11.1%, CHRW +8.5% (also upgraded to Buy at Merrill), ORLY +8.1% (also upgraded to Strong Buy at Raymond James), EFII +6.5%, BTJ +6.2%, ILMN +6.0%, LIFC +5.3%, DXPE +5.3%, CAKE +4.5% (also upgraded to Buy at Keybanc), GLW +4.7%, SLAB +4.5%... News-driven rally in small-cap/cancer biotechs continues: BDSI +66.0% (announces positive Phase III clinical trial results for Bema Fentanyl), XNPT +24.4% (reports positive top-line Phase 3 trial results of XP13512 in Restless Legs Syndrome), CVTX +12.2% (upgraded to Buy at First Albany), EPCT +6.9%, GNVC +4.7%... M&A: KTO +20.0% (Jarden confirms agreement to acquire KTO), TFSM +19.8% (WPP among suitors for TFSM - NY Post), ABN +5.0% (RBS-led group makes offer for ABN worth more than $100 bln - WSJ)... Other news: DAR +5.8% (initiated with a Buy at Morgan Joseph), JASO +4.9% (initiated with an Outperform at Raymond James), MAMA +4.7% (licenses copernic desktop search to UOL), AATI +4.2% (upgraded to Buy at Jefferies), CHINA +2.2% (initiated with a Positive at Susquehanna). -

Market Focused on Good Earnings

ByRev Shark

RealMoney.com Contributor

4/25/2007 8:33 AM EDT

Click here for more stories by Rev Shark

I am always ready to learn, although I do not always like being taught. -- Winston ChurchillThe market keeps teaching a lesson that many market participants don't want to learn. That lesson is that it is not going to go down until it is good and ready to.

It obviously doesn't care too much about the fuss over housing, slowing retail sales, persistent inflation, a weak dollar and cooling economic growth. The market is focused on generally good earnings reports, and it doesn't much matter if you think that is reasonable or not.

The market is so frustrating and so potentially lucrative mainly because it is not easy to understand. I can seldom remember a time when there have been more bears scratching their heads over the persistent strength than we have now. Despite downright compelling logic, we just keep on working higher.

Of course, in the perverse manner that the market works, the fact that so many doubt that we can keep going is probably keeping things going as it ensures a healthy supply of cash on the sidelines to serve as support.

There is no question that some of the recent earnings reports have been surprisingly strong. Texas Instruments (TXN - commentary - Cramer's Take - Rating) yesterday drove the chips. This morning, Amazon (AMZN - commentary - Cramer's Take - Rating) is the latest example, and even with artificially low taxes for the quarter, sales were robust and guidance impressive.

In addition to the good earnings, a number of big companies, such as IBM (IBM - commentary - Cramer's Take - Rating) and Linear Technology (LLTC - commentary - Cramer's Take - Rating) are engaging in their own private version of a "carry trade," in which they borrow funds to buy back their own shares. The availability of cheap capital is what is driving the big -cap stocks, which in turn is keeping the indices running.

Like many other market players, I keep looking for this market to roll over. But while that scenario appeals to my sense of logic, I am keeping firmly in mind that the market doesn't care about my logic and is giving no indication that it will start to care in the near future. I'm going to have to respect the fact that the market is the teacher and keep learning the lesson it wants to teach me.

-

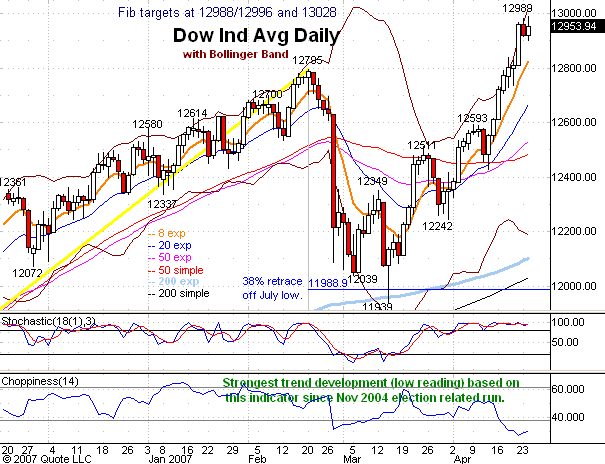

PS Hetkel Dow üle 13 000 ...

-

hetke vaid, mõni mälestus kestab.............

-

Kui vaadata aasta alguses tehtud prognoose Dow indeksi kohta, siis 14 inimest 18-st arvasid, et Dow lõpetab aasta 13000 punktil või kõrgemal. S.t. väga suureks üllatuseks selle taseme saavutamist ei saa pidada.

-

Ma pean siin silmas LHV foorumis aasta alguses tehtud ennustusi.

-

Statistika huvitav, kuid aasta pole veel läbi. Huvitav oleks teada, mida need inimesed täna arvavad? Milline on Dow prognoos täna aasta lõpuks? Ma kaldun arvama, et madalamal praegustest tasemetest.

-

To: Upser

... kuid on ka neid,

mida minna ei lasta ...

:))) -

Knowledge@Whartoni eriväljaanne Venemaa kohta. Ehk pakub mõnele huvi.

-

ASEI kukkumise taga täna mingi põhjus ka? või niisama väsis ära?

-

ASEI puhul oli ZBV order oodatust väiksem.

-

Stephens on ASEI kukkumise taga

We would wait for a better entry point to buy shares of AS&E, as we believe

the stock is fully valued relative to its uncertain growth prospects and

lack of earnings visibility. We are maintaining our Equal-Weight/Volatile

rating but reducing our price target from $55 to $50, or 18x our CY08 EPS

estimate of $2.77. In addition, we are lowering our 4Q07 and 1Q08 earnings

estimates to reflect reduced assumptions of ZBV shipments.

* Lowering estimates based on weak ZBV order flow. In 4Q07, ASEI only

received 1 of the 2 expected international orders for Z Backscatter Vans

(ZBVs) that it discussed on its last conference call. Based on the push-

out of this specific order and the generally lackluster bookings of its

high-margin ZBVs, we are reducing our 4Q07 and 1Q08 EPS estimates. We are

dropping our 4Q07 EPS estimate from $0.89 to $0.58 based on a reduction

in assumed ZBV shipments from 35 units to 18. We are decreasing our 1Q08

EPS estimate from $0.63 to $0.54 based on a reduction in assumed ZBV

shipments from 20 units to 15. Our 1Q projection assumes that ASEI books

and ships the 2nd large international order discussed on its last

conference call. We would note that quarterly earnings are a significant

challenge to project, given the uncertain timing of shipments of ASEI's

high-margin, high-dollar ZBVs. See the table on the next page for the

detailed logic behind our revisions.

* Stock still seems fully valued in our view. Given the challenges in

projecting near- and long-term earnings, the stock's current valuation

(22.7x trailing EPS and 8.6x trailing EBITDA) still seems a little rich

to us. The Company continues to execute well, though, and we would

reconsider our recommendation if we gain confidence in ASEI's long-term

growth prospects. -

USA turg näib päris tugev olevat. SNDK IBM AMZN + steel stories ...negatiivsed momendid ei pääse kuskil mõjule.

-

Mis GMKT täna üldise tugevuse taustal liigutab?

-

GMKT tegutseb Lõuna Koreas ja ei tunne asja, aga pakuks, et hiljuti suurendas YHOO oma stake`i GMKT-s ja viimane on miinuses täna (AMZNi kaudsed mõjud kummalegi). YHOO mõju täna (mitte pikas perspektiivis) AMZNi valguses võib olla negatiivne GMKT-le ja võib olla on veel mingeid kohalikke Lõuna Korea tegureid millest me ei tea.

-

OK, tänud abesiki.

-

On May 16, 2007, First Solar (FSLR) will unlock 20 million shares, adding about a third to its float.

Kas tasuks ja kui siis millal tasuks FSLRi shortida? Mõni teine näide äkki.. -

Draag, eilse GMKT liikumise toimus keskmise käibega ning eriti oluliseks ma seda investeerimise seisukohalt küll ei peaks. Arvestades, millistel turgudel GMKT ja AMZN tegelevad (pidades silmas ka kultuurilisi erinevuseid), siis ma otsest seost nende vahel ei näe ja pigem tundus liikumine olevat põhjustatud ühe müüja tõttu. Muidugi võib spekuleerida, et juhul kui GMKT tahaks USA turule tungida, siis vastane on tugev, kuid täna USAst veel käivet ei genereerita (laienemisvõimalusi on Aasias niigi palju) ning pigem võiks võrrelda AMZN ja GMKT valuatsiooni, mis peaks tugevalt GMKT kasuks rääkima. Varem ei ole ka agressiivsemad YHOO liikumised GMKT aktsiahinda mõjutanud ning ka eilsest ma väga ei usu, et see põhjuseks oli.

Küll aga jäi silma päris lahe uudis:

GMKT kaudu on võimalik osta 120-aastase ženženi viis juurt hinnaga $75 500

http://english.yonhapnews.co.kr/Engnews/20070425/640000000020070425122300E7.html -

Ma küll ei näe, miks aasta alguse Dow optimistid peaksid praegu aasta lõpu suhtes negatiivsemad olema. MIna uskusin aasta alguses, et tuleb 13800 ja praegu arvan, et oleme teel sinna. Nasdaqi osas olin veidi skeptilisem (2550p) ja selle taseme oleme juba saavutanud. Ma kartsin eelkõige mõne suure tehnoloogiafirma nõrkust (IBM, Intel, MSFT, Dell, Cisco vms).

Minu positiivsed ootused olid seotud eelkõige sellega, et senine intressimäärade tõstmine ei ole olnud piisav, et majandust piisavalt jahutada. Tarbimine ja sissetulekud on (liiga) tugevad, tööpuudus madal ja inflatsioonioht endiselt metsikult kõrge. Ma küll kardan, et turud saavad mingi aja pärast suure pettumuse osaliseks, kui Fed teatab järjekordselt vajadusest intressimäärade tõstmisest. Ja pikemas perspektiivis on see aktsiaturule väga suur oht. Aga seda pigem 2 aasta pärast. Ja Dow on kindlasti kõige parem koht, kus olla, kui intressimäärad edasi tõusevad. Minu jaoks sümboliseerib Dow ja Euroopa suuremate turgude indeksid kõige paremini võlavabasid, tugeva rahavooga ettevõtteid, mis kõrge intressimäärade ja inflatsioonilise keskkonna juures oma tahtmist suudaksid peale suruda (nad on võimelised tõstma müügihindu vastavalt sisendite kallinemisele). Kõige olulisem on vältida kõrge võlakoormusega ettevõtete aktsiaid, ülevõimendatud piirkondade kinnisvara ja pikaajalisi võlakirju. Väikeste turgude aktsiad on ka kindlasti out.

Esimese kvartali tulemuste osas on 69% ületanud ootusi ja 16% on seni alla jäänud. Ma saan aru, et ootused olid mingi 3-4%-lisele kasumi kasvule, mis on ülimadal number, aga tegelik number kipub tulema ikka 10% alla. Ja II kvartal tuleb ka võimas. Kui Fed vahepeal midagi ei tee, siis jätkub tugevaid majandustulemusi aasta lõpuni. Sub-prime mortgage hirmud on seotud mõttetult väikese seltskonnaga ja see ei oma makrotasemel erilist tähendust. Majandustulemused tulevad tugevad ja ralli jätkub. Ma usun, et mingeid ajutisi tagaslööke võib tulla, aga isegi kui Fed turge ehmatab, siis Dow liigub aasta lõpuni kindlasti ülespoole.

Aga miniaktsiaturgudelt oleksin ma kaugel eemal. Ma kardan, et väiksematel turgudel, mis suures osas välisrahale on toetunud, on laksakad oluliselt valusamad, kui hiljuti Hispaanias. Hispaania on küll piisavalt suur turg, aga tegelikult on sealne majandus 10 aastat kasvanud sarnaselt Ida-Euroopa ja Aasiaga. -

no ja palju see dow 12k siis eurides on?

-

mis mõttes?

-

US, kui suur osa Dow ettevõtete kasumikasvust on seotud valuutakursi mõjudega? Ehk kas see tegelik 10% peegeldab ikka reaalset ootuste löömist nii suures ulatuses?

-

Ma ei usu, et dollari väike allapoole tiksumine nüüd analüütikutele nii suur üllatus oli. Pealegi küsitakse ju ootusi vahetult enne tulemuste avalikustamist. S.t. kui 3-4%-lise kasumikasvu asemel tuleb 10%, siis on see olnud oluline positiivne faktor. Eks näitavad seda ka aktsiate hinnad, mis tulemuste avalikustamise perioodil on ülespoole liikunud. Aga minu kommentaar seoses tugevate majandustulemustega olid muidugi eelkõige seotud järgmise paari kvartaliga. Ma usun, et turg saab olema taas positiivselt üllatunud. Ainus, mis seda pilti võib rikkuda, on USA keskpank, kelle puhul ma kardan taas kommentaare intressimäärade tõstmise kohta. Mitte küll veel lähikuudel, aga pigem II poolaastal.

-

pergele küll ..lihtsalt sai hommikul GMKT ära unustatud ..thought later.

Oliver,

tänase põhjal vist võib öelda, et GMKT on vägagi seotud AMZNiga kaudsemalt ja otseselt YHOOga? -

iseasi on see kui palju liikumisel reaalset background`i on

-

Sai GMKT võetud kähku...17,82 sees. Tänud hommikuse uudise eest :)

Nüüd uurides vaatan, et võib-olla ei võtagi seda lühiajalise ideena... nädalavahetus aega see firma ka põhjalikumalt selgeks teha, samas tundub asuvat sektoris mis ülikiiret edasist kasvu peaks näitama. -

bõrs kui rahamasin, spekulatsioonid toovad raha lõputult................

-

Ma millegipärast usun, et tuleb veel retrace 18 juurde tagasi. Kui see nii peaks juhtuma, siis võtaks teist isegi. Edu neile, kes tänase liikumise ära tabasid, ise jäin lolli moluga järgi vahtima.

-

Oliver Ait, leidsin ühest Wachovia analüüsist paar infokillukest seoses USA ettevõtete tegevusega väljaspool USA-d mis on avatud valuutariskile.

- Anecdotally, first quarter earnings reveal evidence of stronger foeign growth with many multinationals reporting that strong international sales are offseting domestic weakness. We see this as part of a larger trend. According to Standard & Poor´s "41% of revenues were derived internationally [in 2005], up from only 31,7% in 2000," and preliminary indications suggest that foreign revenue reached a record 45% to 48% in 2006 for the S&P 500. We believe it will be higher in 2007.

- Standard & Poor´s also notes: "Record cross border M&A [mergers and acquisitions] is helping increase S&P 500 international sales as US multinationals acquire overseas businesses. Global cross border M&A comprised 43% of the total M&A done in the first quarter, reaching a record $473 billion, according to data from Thomson Financial. US multinationals drove a significant part of this deal flow and their increasing international revenue diversification should allow for continued healthy top-line growth and help offset much-publicized domestic headwinds like a weakening housing market, in our view."

- In addition to faster foreign growth, dollar weakness is boosting foreign sales for US multinationals. We expect (gradual) dollar weakness to continue. While the FED remains on hold, we expect the European Central Bank and the bank of Japan (among other central banks) to continue raising rates this year. As interest rate differentials between the FED and other foreign central banks narrow, the dollar´s attractiveness tends to decline relative to other currencies. Moreover, we think this reinforces structural headwinds the dollar faces from the persistently large (and growing) US current account deficit and long-term plans by foreign central banks to diversify their currency reserves away from dollar.

- We see several investment implicatoins from stronger international growth and structural dollar weakness:

- - Overweight International relative to Domestic

- - Overweight Large Cap relative to Small Cap

- - Overweight Growth relative to Value

This is because we expect stocks with significant exposure to faster-growing foreign economies to outperform. Such stocks tend to be Large Cap and Growth oriented. Regarding domestically-oriented stocks, we would look for high-quality, stable earners, while avoiding the more cyclical stocks. However, we think cyclical stocks with exposure to international growth, such as some industrial and material stocks will continue to do well.

-----

Allikas. Rod Smith, Bill Ryder, Ken Liu: The Week (link PDF failile), PDF fail paiknebWachovia lehel. -

Momentum, asjalik info. Üldiselt ma ei ole ise arvutanud, kuid olen lugenud, et ca 40% moodustas positiivne välisvaluutaefekt esimese 18 kvartalitulemused teatanud dow komponendi käibeootuste ületamisest.

-

Goldman Sachsi strateegi Abby Joseph Cohen tõstis oma aastalõpu DJIA targeti 14 000 peale varasemalt 13 500-lt ning S&P Indeksi oma 1600-le 1550-lt.

-

Aprilli lõpus sai arutletud Dow aasta lõpu prognoositavate tasemete üle. Tundub, et nüüd on jälle oluline moment. Vahepeal toimus üle mõistuse ralli. Oleme küll kõrgemal kui 3 kuud tagasi, aga juuni-juuli suured võidud on kadunud. Ma märkisin ühe teise teema all, et liikusin 14000 punkti saavutamise järel ca 30% ulatuses rahasse, müües GE ja AMD kui suhteliselt tsüklilised ettevõtted. Ainult TOT jäi portfelli. Pugesin peitu defensive sektoritesse (JNJ, PFE, LLY).

Mida lähemalt Dow muutusi vaadata, seda selgemalt tuleb välja, kui erinevalt Dow komponendid liikunud on. Aasta algusest on tõus olnud 8%, aga sh on 11 ettevõtet, mis on tõusnud enam kui 15% ja 8 ettevõtet, mis on aasta algusest miinuses. Tõusu on vedanud suures osas tooraine ja tootmisega seotud sektorid pluss mõned suured tehnoloogiafirmad (paremuse järjekorras HON, CAT, AA, IBM, INTC, MRK, UTX, BA, HPQ, MMM, XOM). Merck on siia ära eksinud, sest tegemist on pigem taastumisega Vioxxi jamadest, mis teatavasti mõjus teatud seltskonnale surmavalt, aga müüdi ravimi nime all.

Miinuses olevatest ettevõtetest paistavad selgelt silma finantssektor, ravimid ja tarbekaubad. 8 miinuses ettevõtet alates kõige suurematest miinustest: C -14%, JPM -9%, JNJ -8%, AIG -7%, HD -7%, PFE -7%, DD -2%, PG -2%. Ütleme nii, et nendest sektoritest tahaks midagi üles noppida juba mõnda aega. Seal on ka ilusa kõrge dividendiga ettevõtteid päris mitmeid. Ma usun, et aja jooksul selliste ettevõtete väärtus võrreldes teiste ettevõtetega muutub olulisemaks. Kapital on kallis ja tänane tugev rahavoog on suurem väärtus, kui suured lootused. Sellest tuleb ka minu skepsis näiteks AAPL, GOOG ja AMZN suhtes. Turuväärtuse õigustamiseks peavad nad näitama lähiaastatel kõva kasvu. -

Päris huvitav oli lugeda, kui üllatuslikuks peeti 13000 punkti saavutamist aprillis. Nüüd, novembri keskpaigas, on meil 13180 punkti ja jääb selline mulje, et oleme hullu crashi üle elanud. Vahepealne ralli paneb kiiresti unustama, mis tasemel aasta tagasi oldi.

Vaatasin Dow komponentide y-o-y muutusi. Dow ise on aastaga 6,7% tõusnud.

Kes oleks eelmise aasta novembris võinud arvata, et 30 Dow aktsia hulgas on järgmise 12 kuu jooksul parimad aktsiad:

MCD +39%

KO +33%

HON +30%

MRK +30%

AA +28%

Ja 5 kõige viletsamat.

C -33%

HD -24%

AIG -22%

GM -17%

PFE -14%

Avastasin, et ainult 4 aktsiat on dividenditootlusega üle 4%, mis on siis võrreldav 10-aastase Treasury tulususega. Ja mul on positsioon 2-s kõige suurema dividenditootlusega aktsias (C 6,2% ja PFE 5,0%). Citigroup'is võtsin positsiooni alles hiljuti, aga Pfizeris istun juba mõnda aega. Mõlemad on 5 kõige halvemini esinenud Dow komponendi hulgas.

Aga üldiselt on mul viimase aasta jooksul positsioonid olnud positiivsemates aktsiates nagu AA +28%, GE +7%, INTC +15%, JNJ +1%, XOM +16%. -

US, ka Altrial on dividenditootlus 4% juures ning kui aluseks võtta konsenesuse prognoose järgmise aasta kombineeritud kasumi osas ja PM Internationali väljamakset (mis on kahe eralduva ettevõtte keskmisest väiksem, seega konservatiivne), on ka ettevaatav dividenditootlus üle 4%. Kuigi soovituse andmisest on möödunud ainult kuu, on investeerimistees paika pidamas ning kuu jooksul on Dow aktsiatest suutnud Altriat edestada ainult suurepärased tulemused avaldanud Microsoft.

-

Ja, nagu ma ütlesin, 4 aktsiat.

C, PFE, MO ja VZ. -

Altria puhul olen nõus, et aastane aktsia hinna muutus ei ole päris õige. Märtsis toimunud Krafti spin-offi mõju ma ei hakanud täpselt sisse arvutama. See oli vist ca 15 usdi aktsia kohta. Aga kokku top 5 hulka ikka ei oleks mahtunud.