Börsipäev 26. juuni

Kommentaari jätmiseks loo konto või logi sisse

-

RBC initiates Apple (AAPL 122.34) with an Outperform and a $160 tgt

Oppenheimer transitions coverage of Google (GOOG 527.42) with a Buy and a $625 tgt

Oppenheimer transitions coverage of ValueClick (VCLK 28.66) with a Buy and a $36 tgt

Oppenheimer transitions coverage of Yahoo (YHOO 27.64) with a Buy and a $34 tgt

Täna hommikul teatas oma kvartalitulemused majadeehitaja Lennar (LEN), mille kasum tuleb 30% ulatuses California turult ja suures ulatuses Floridast (neil turgudel on tugevalt esindatud ka näiteks KBH ja SPF). Ettevõtte käive langes kvartalis üle 37% ning majade keskmine müügihind langes $298K peale aastataguselt $322K tasemelt. Cancellation rate 29%. Ettevõtte kommentaarid tuleviku osas ei ole samuti head, arvestades, et korralikke prognoose samuti ei anta. Kolmandalt kvartalilt oodatakse nõrka ja mandunud turuolukorda. Vaadates majadeehitajate kommentaare ning lisades siia sub-prime probleemid, siis kindlustunnet see ei tekita ning ilmselt suuri probleeme saame veel 2007. aasta jooksul näha.

LEN: "As we look to our third quarter and the remainder of 2007, we continue to see weak, and perhaps deteriorating, market conditions. Given uncertain market conditions, we continue to lack visibility as to future results, but we currently expect to be in a loss position in our third quarter (consensus $0.20). While second quarter results are disappointing, in these weak market conditions, we will remain focused on our balance sheet first strategy which should position us well for future opportunities."

Hetkel ei ole turupilt samuti kuigi kena ning arvame jätkuvalt, et portfelli pikkade positsioonide tasakaalustamiseks oleks heaks variandiks panustamine QID-le.

-

Rahvusvaheline Monetaarfond tõstab oma prognoosi maailma majanduskasvu kohta 2007. aastaks ning näeb inflatsiooniliste survete jätkumist. Selle tulemusena on ‘sunnitud’ maailma juhtivate riikide keskpankurid jätkama oma senist intressimäärade tõstmise poliitikat. 2007. aasta peaks märkima 5. järjestikust aastat, kus maailma majanduskasv on üle 4%. See on pikim järjestikune tõus viimase 30 aasta jooksul. Aprillis antud 4.9%line prognoos vaadatakse uuesti üle oktoobris. Hetkel ollakse optimistlikumad arenevate turgude ja Euroopa osas. USAs loodetakse näha majandusaktiivsuse suurenemist aasta lõpu poole.

Hiina Keskpankur Zhou Xiaochuan ütles nädalavahetusel, et Hiinal võib tulla vajadus intressimäärasid sellel aastal juba 3. korda tõsta, selleks et jahutada kuuma aktsiaturgu. See oli ka põhjus, miks eile aktsiad Hiinas väga punased olid. Täna on aga eilne 5%line miinus Shanghai B indeksis tasa tehtud.

Ülevaade turgudest:

Euroopa suuresti punane, kuid sarnaselt eilse USA kauplemispäevaga on täna ka Euroopa olnud volatiilne ja liikunud ühest äärest teise. Päeva keskel oli Dax isegi üle 1% miinuses, kuid on sellest osa tagasi võtnud.

Saksamaa Dax -0.24%

Prantsusmaa CAC -0.45%

Inglismaa FTSE -0.16%

Hispaania IBEX +0.43%

Venemaa RTS -1.10%

Aasia ülevaade:

Jaapani Nikkei 225 -0.12%

Hong Kongi Hang Seng -0.09%

Hiina Shanghai A (kodumaine) +0.78%

Hiina Shanghai B (välismaine) +5.69%

Lõuna-Korea Kosdaq -2.07%

Thai Set +0.37%

India Sensex +0.09%

-

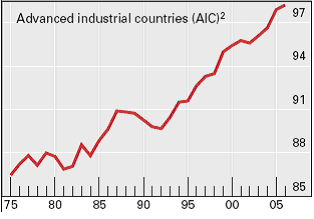

Üks huvitav areng jäi silma Bank of Internationa Setelments`i eile avaldatud aastaaruandest. Järgnevalt on toodud eratarbimise osakaal majapidamiste kasutatavast tulust tööstusriikidest viimase 30 aasta jooksul:

Trend on sama pea kõigis arenenud riikides, ainsa erandiga Saksamaal. Kuigi sellise trendi taga on erinevaid faktoreid, näiteks finatssektori poolt pakutavate laenuvõimaluste “avardumine” (mille tagajärgi võib viimasel ajal näha USAs) on siiski üks peamine mõju ilmselt viimastel aegadel langenud intressimääradel. Kui nüüd intressimäärade suund muutub, siis ühelt poolt suurenavd laenude tagasimaksed ja teiselt poolt väheneb majapidamiste bilansi varade poole väärtus. See tekitab küsimus, et kui pakkumise poole suudab maailmamajanduses ära katta Aasia, siis kust tuleb jätkuv nõudluse kasv ? Pikemas plaanis võib selleks olla Aasias tärkav keskklass kuid ilmselt ei ole see veel lähemate aastate teema.

-

Apple on vaieldamatult see nädal üks populaarsemaid teemasid ja võiks huvi pakkuda ka lugejatele. Artikleid tuleb nagu Vändrast saelaudu, proovime päris äärmuslikud kõrvale jätta ja edastada mõistlikumate ja argumenteerivate autorite nägemust.

Ühe miinusena heidetakse iPhonele ette orienteerumist Wi-File, mis ei luba saata MMS-sõnumeid ning mille tõttu kannatab kõvasti ka andmeside edastamise kiirus. Liiatigi kasutab USA-s Wi-Fit alla 1% tarbijatest. Wi-Fi puhul heidetakse ette veel tihti kuni pooleminutiliseks venivat lehekülje avanemist, mis sisuliselt välistab igasuguse internetis mõnuga surfamise, pigem on tegemist hädavahendiga pakiliste asjade vaatamiseks. Edge-tehnoloogia puhul võib andmeside kiirus langeda alla 100 kbps, mis on kuni 10 korda aeglasem 3G telefonidest. Seoses sellega heidetakse isegi AT&T-le ette, et operaatorfirma õõnestab oma jalgealust, reklaamides seadet, mis ei võimalda nende endi poolt palju reklaamitud pilt- ja kiirsõnumeid (instant messages).

Piltsõnumeid saadetakse järjest kasvavas tempos ning neid suudavad vastu võtta ka odavamad ja ilma kaamerata telefonid. Seda kummalisem on sellise võimaluse välja jätmine iPhonest. Kuigi tagantjärgi võib otsus isegi mõistetav olla, sest iPhone’i planeerimise ajal ringles MMS-de ümber üsna palju negatiivset, kuna loodetud asendajat tavasõnumitele ei paistnud tulevat ning kasutajate hulk oli alguses pigem pettumuseks. Kaks aastat on aga telefoni planeerimisest möödas ning nii innovaatiline ettevõte nagu Apple oleks pidanud aimama, et pikslite lisandumisel ning piltide kvaliteetsemaks muutumisel lisandub ka piltsõnumite kasutajate hulk. Praeguseks on piltsõnumite võimalusega telefone maailmas mitusada miljonit ning piltide saatmise populaarsus kuni 30 aastaste seas on kasvanud plahvatuslikult. Apple on proovinud lahendada probleemi võimaldades pilte saata e-maili kaudu, kuid suurel osal kasutajatest e-maili telefonis pole.

Optimistlikumad prognoosid pakuvad, et esimese kahe päevaga müüakse 200 000 ning ülejäänud aasta jooksul 3 miljonit iPhone’i. Küll aga kardetakse, et planeeritud 10 miljoni telefoni müük järgmise aasta jooksul võib osutuda kättesaamatuks, kuna selline hulk ületaks isegi iPodide võrreldava perioodi müügi. Tasub meeles pidada, et viimased tulid turule, luues sisuliselt uue segmendi, samal ajal peab iPhone aga konkureerima väga konkurentsitihedas turul. Apple nimi maksab ja omajagu toetust telefonide müügile pakub, aga kas just oodatud ulatuses, selles võib kahelda. Pisike allajäämine või isegi ootustele vastamine võib osutuda pettumuseks ning aktsia hind kukkuda punasesse. Telefoni teatavaks tegemisest 9. jaanuaril on aktsia hind teinud läbi 43%-lise tõusu, liikudes ca 7 korda kiiremini S&P500-st.

Ühe huvitava faktina võib lisada, et Apple otsustas üsna viimasel hetkel plastikust ekraani asendada klaasiga. Noh, hea seegi :)

-

Ja klaasi vahetamiseks ( või uue panemiseks, kui maha kukub ja katki läheb ) pead seadme USA-sse saatma.

-

Kui neid Euroopas müüma hakatakse, siis loodetavasti saadakse parandamisega ka kohapeal hakkama.

-

Vahelduseks tuletan meelde, et Hiinas ei ole lubatud short selling ehk lühikeseks müük. Lisaks ei eksisteeri eraldi divisjone investeerimispanganduse ja analüüsi jaoks (2003. aastal 10 suurt Wall Streeti panka lõid need osakonnad, tehes vastavad järeldused 2000. aasta börsimullist), mistõttu täna ei ole Hiina pankadel kasu, kui analüütikud annavad aktsiatele müügisignaale. Raha teenitakse komisjonina vaid ostutehingute pealt.

Mitmed kohalikud analüütikud jätavad müügisoovituse andmata põhjusel, et see võib jätta neist teiste silmis halva mulje või jäädakse alla benchmarkile. Müügisoovituse andmise asemel reeglina ei antagi ettevõttele mingit soovitust, sellest minnakse lihtsalt üle.

Ping Jingwei, Shanghai Securities’e analüütik on öelnud niimoodi: ”Many of the stocks are above fair value in my opinion, but I don’t put out a sell call because the market is now being carried along by momentum and liquidity. I may think it’s worth $10 but if it’s now $15 and looks set to rise further, why would I put out a sell call? What if it keeps gaining? I’d look bad and it wouldn’t look good on my appraisal”

-

Watch the Technicals

By Rev Shark

RealMoney.com Contributor

6/26/2007 7:58 AM EDT

Click here for more stories by Rev Shark

I am an old man and have known a great many troubles, but most of them never happened.

-- Mark Twain

For many months, the market has ignored a steady stream of worries and concerns. The housing market, which has been struggling for well over a year, has been viewed by many as the likely catalyst for a major market pullback. High energy prices, inflation, slowing economic growth, the weak dollar and a host of other concerns were also likely to take a toll on the market, according to the bears. But despite the compelling logic of the pessimist arguments, the market has shrugged it all off and kept on moving higher.

In the past week the market's worry about problems in housing and subprime mortgage debt worsened greatly. Ironically, what caused the sudden increase in concern is trouble at two esoteric hedge funds that the vast majority of investors had never heard of and don't even understand. These funds used huge amounts of leverage to buy mortgages and then were caught by surprised when borrowers defaulted on their loans.

The problem Wall Street is now grappling with is trying to determine how pervasive this issue might be. It is illogical to assume that only Bear Stearns was unlucky enough to hold a mortgage portfolio with a high level of default. There will likely be more portfolios holding debt that are in trouble, but who holds them and to what degree there is a problem is what is worrying Wall Street right now.

One of the main driving forces behind this market has been the high level of liquidity. Investors have been able to borrow money cheaply and invest it elsewhere at higher rates. The whole private-equity industry is based on the ability of funds to produce returns greater than their cost of borrowing.

That is just smart business. What causes problems is when huge amounts of leverage are used, profit margins are slim and something doesn't go the way it should. The house of cards collapses and the fallout has repercussions for investors and lenders.

That is the issue troubling the market right now, and we unfortunately don't have any great clarity about this issue. We just don't know the extent to which the folks who have played this game are in trouble.

The bulls will tell us that this problem is contained, the market is healthy and we shouldn't worry. The bears will tell us that we have only seen the tip of the iceberg and that the fallout will be tremendously ugly.

There is no way for us to know for sure who is right. Reasonable scenarios for either side of the argument exist. What we need to do is respect the technical action. The market is the final arbiter and will tell us who is right. At the moment, the market is starting to act as if the bears are correct. Technical conditions are starting to deteriorate, and that means we should be more defensive. The intraday reversal yesterday was something we haven't seen much of for a while and is definitely a change in character.

It is very important to make sure you keep in mind what your primary goal is as an investor. Your goal isn't to be right. It is to make money over the course of many years. It is nice to be right, but if it involves taking on a high degree of risk then it is foolish to take that approach. First and foremost you have to protect your capital, and that means being defensive even when you question the validity of the bearish arguments. We will discuss this issue further later today. It goes to the very heart of the way you approach the market, and most folks never really contemplate it.

------------------------------

Ülespoole avanevad:

Gapping up on strong earnings/guidance: GORX +10.9%... M&A: VMSI +51.6% (to be acquired by Roche for $75.00 per share in cash), EAS +20.9% (to be acquired by Iberdrola for $28.50 per share), HUN +16.4% (Basell agrees to buy Huntsman Corp for $25.25/share in cash- Bloomberg)... Continued momentum in select solar names: HOKU +6.2%, DSTI +4.6%... Other news: CTIC +4.4% (co says publication on Pixantrone preclinical studies demonstrates reduced Cardiotoxicity), BPHX +3.2% (co migrates billing system as part of multi-million dollar modernization project for Israel local authorities), SMSI +3.1% (initiated with an Overweight at JP Morgan), TASR +2.3% (co says white paper indicates TASER devices reduce excessive use of force liability claims and litigation against law enforcement; also hearing positive chatter related to potential contract).

Allapoole avanevad:

Gapping down on weak earnings/guidance: RAIL -4.8%, WMAR -4.3%, LEN -3.4%, SCS -2.6%, KR -2.6%... Other news: LYO -4.0% (trading lower following Basell's proposed acquisition of HUN, as traders may now view potential LYO takeover as less likely), HSOA -3.4% (boutique firm making cautious comments), ADBE -2.0% (downgraded to neutral at tier-1 firm), TGT -1.3% (sees June same store sales near low end of 3-5% guidance). -

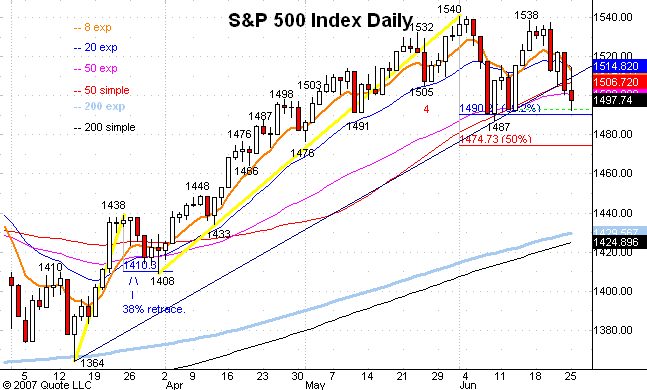

QID kuidagi suures miinuses täna ...milles kala!

-

ECONX Consumer Confidence 103.9 vs 106.0 consensus, prior 108.0

ECONX New Home Sales 915K vs 925K consensus, prior revised to 930K from 981K ; m/m change is -1.6% -

dol, mul näitab praegu 0,51% miinust. Ei tundu kala olevat.

-

QID maksab kvartali lõpus dividende, aga ei leidnud kiiresti täpset suurust.

-

Eelmine dividendide makse toimus 27. märtsil 2007. aastal. Vahepeal on 3 kuud möödunud ning aeg uueks dividendide jagamiseks. Prophet'i graafikud arvestavad automaatselt dividendimaksega ja näitavad selle arvelt väiksemat miinust, Trader konto pealt nähtu sisaldab ka dividendimakset.

-

Oliver, Joel, zelinski... Kas keegi oskab kiiresti täpsustada, kas QID kvartaalsest dividendist võetakse tulumaks enne Eesti kontole jõudmist automaatselt maha? Kas see dividend tuleb eraisiku maksudeklaratsioonis ära märkida?

-

USA aktsiate puhul läheb dividendidelt maksumäär maha juba enne kui see kontodele kantakse. Samas, see dividenditulu tuleb maksudeklaratsioonis ära märkida, kuid selleks on eraldi rida välismaalt saadud dividenditulu kohta, mida enam uuesti ei maksustata.

-

LEN konverentsikõne väga kena ei ole, kuid ootused olid samuti väga madalad. Kuid konkurents on aina tugevam, kuna varusid tuleb agressiivselt hallata ning sellega surutakse hindu omakorda alla. Lisaks ei ole kindlat nägemust, millal suudetakse kasvavad varud likvideerida...

-

QID omanikele arvestati 26.06.07. dividende 0,416$ , sellest siis see vahe (miinusega) eelmise sulgemishinna ja avamishinna vahel.

-

DXD omanikud peaks ka samal päeval dividende saama. Ei leidnud aga kohe täpset dividendisummat. On kellegil ehk täpsed numbrid olemas?

-

tiny, DXD kvartalidividend peaks olema 0,415$.

-

on jah, leidsin ise ka just ülesse :)