Börsipäev 9. juuli

Log in or create an account to leave a comment

-

Deutsche Bank on täna kommenteerimas Applet (AAPL) ning sellega avaldab oma armastust taas ettevõtte vastu. Lisaks kommenteerib analüüsimaja Synchronossi (SNCR), tõstes ettevõtte kasumiprognoose ja hinnasihiti. Deutsche usub, et iPhone turuletulek 29. juunil oli edukas ning usub toote tugevasse läbimüüki 2008. aastal. Kuigi andmeid müügi kohta on vähe, ütles AT&T eestkõneleja Mark Siegel, et nad on müünud rohkem iPhone seadmeid esimese nädalavahetusega kui ühtegi teist mobiilseadet terve esimese kuu jooksul.

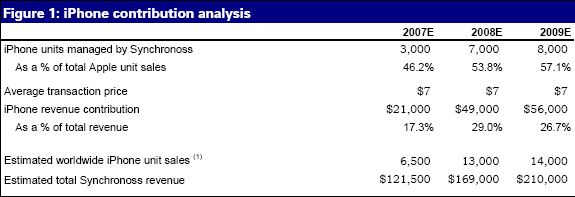

Deutsche tõstab iPhone osakaalu Synchronossi käibest ning seadmete arvu, mida Synchronossi tarkvaraga hallatakse:

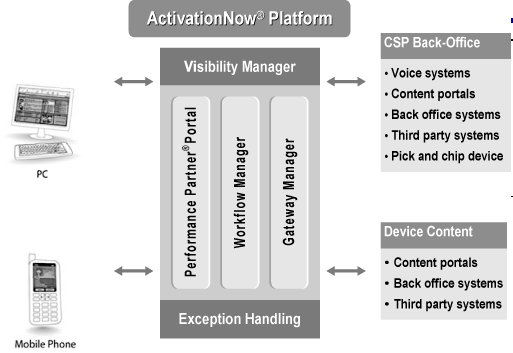

SNCR on suunanud oma ActivationNow ® platvormi mobiili, kaabli, DSL, Wi-Max, Voip jms ühendust pakkuvale turule ning võimaldab transaktsioonihaldust. Firma peamised kliendid on Cingular Wireless, Vonage Holdings, Cablevision Systems Corporation, Level 3 Communications, SunRocket, Covad, Verizon Business Solutions, Clearwire, Time Warner Cable, Comcast ja AT&T. Aastaaruandes kirjeldatakse täpsemalt ka platvormi tööpõhimõtet:

Deutsche usub, et iPhonega seotud aktiviseerimisprobleemid ei ole seotud ActivationNow platvormiga ja tõstab ka SNCR hinnasihi varasemalt $24-lt $40-le ning soovitab aktsiaid osta. Tundub, et oma calliga ollakse hiljaks jäänud ja nendelt tasemetelt aktsiat ostma ei hakkaks. Kuid firmat tasub hoida jälgimisnimekirjas.

Seoses iPhonega on huvitava kommentaari andnud välja ka Jefferies, mainides Londonis kaubeldavat firmat Imagination Technologies (LSE: IMG LN). Peale reedest sulgumist teatas Imagination, et on litsentseerinud oma multimeedia IP core tehnoloogia välja hetkel veel saladuseloori all hoitavale rahvusvahelisele elektroonikafirmale. Aktsia kerkis reedel pea 4%. Jefferies usub, et suure tõenäosusega võib selleks firmaks olla Apple. See spekulatsioon on ringlemas olnud varemgi.

-

Nädal alguse börsipäeva ka kiire ülevaade sündmustest, mida sel nädalal oodata on.

Esmaspäeval, 9. juulil, ootame järelturul Alcoa (AA) tulemusi. Viimane kord suutis AA turgu oma tugevate tulemustega üllatada, kuid seekord ei pruugi ettevõtte tulemused välisvaluutakursside muutumise ning viimasel ajal libisevate alumiiniumihindade tõttu nii roosilised enam paista. Konsensusootus kasumi osas on 82 senti. Samuti teatab oma tulemused täna ka Pepsi Bottling Group - ettevõttelt oodatakse 63 sendist 2. kvartali kasumit.

Teisipäeval teatakse hulgimüügi varude numbrid ning kolmapäeval peaks Valge Maja uuendama oma eelarve-defitsiidi prognoosi. Samuti on kolmapäeval Maailma Kaubandusorganisatsioon arutamas Boeingu ja Airbusi omavahelisi tülisid. Boeingu mõni päev tagasi avaldatud Dreamliner 787 on lennundusturu teemalised jutud päris kuumaks kütnud ning Airbusi arendusprobleemid on kahtlemata soosimas Boeingut.

Lisaks on Airbusi viimase aja vaidlused lennukimootorite pakkuja General Electric’uga tähendamas seda, et ettevõtte poolt loodava pika maa lennuki A350 tootmine võib veelgi edasi lükkuda. Mitmed probleemid A350ga on lükanud ca $14 miljardit maksva projekti Boeingu(BA) Dreamliner 787-ga võrreldes juba pea 5 aastat tahapoole. Boeing on oma süsinikkiust toodetavale Dreamlinerile saanud pea 700 tellimust, mis seljatab 150 Airbusi A350 tellimust.

Neljapäeval, 12. juulil, avaldatakse USA poekettide raport, mis viimase aja kõrgel püsinud kütuse hindu ning nõrka kinnisvaraturgu arvestades pakub turule tarbija ostujõu kohta olulist infot. Neljapäeval avaldatakse ka kaubandusaruanne ning sealt oodatakse, et kaubandusdefitsiit on mais suurenenud.

Reedel avaldatakse jaemüügi numbrid ning tulemustega tuleb ka General Electric (GE). Viimase aja tugev nõudlus lennukimootorite, lokomotiivide ning elektrijaamade turbiinide järele annab investoritele põhjust loota häid tulemusi. Kuid aktsiahinna tugev ülespoole rühkimine viitab ka sellele, et oodatakse ka korralikke tulevikuprognoose. -

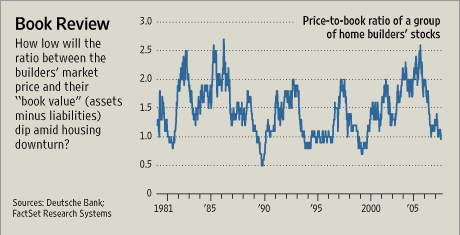

Täna kirjutab WSJ huvitava artikli majadeehitajate teemal ning “vana hea” pöidlareegli rakendamisest aktsiatele kasutades hindamiseks book valuet. Aasta tagasi tundusid mitmete majadeehitajate aktsiad odavad, kuid väljanägemine võib olla petlik.

Mitmed ettevõtted kauplesid oma raamatupidamisväärtusel – jämedalt öeldes likvideerimisväärtusel ja üldiselt ka tasemel, mis ahvatleb investoreid aktsiaid ostma. Tegu oli tol korral valesignaaliga ja taaskord on sama signaal investoreid alarmeerimas.

Probleemiks asjaolu, et book value ei ole hetkel adekvaatne, kuna muutub kiiresti. Book value saadakse ettevõtte varade ja kohustuste netona – majadeehitajate puhul on enamasti suurimaks varaks maa, mis langevate hindade puhul kaotab kiiresti väärtust ning ei ole väärt enam nii palju kui nende eest maksti. See on aga sundinud ehitajaid varasid alla hindama ning maha kirjutama samal ajal võlga makstes, millega maad osteti.

Juuni seisuga kauplesid majadeehitajad ca 1.1x raamatupidamisväärtusel. Näiteks Beazer Homes (BZH) ja Hovananian Enterprises (HOV) kauplesid ca 0.6x või 60% raamatupidamisväärtusel. Arvamused lähevad siin pullide ja karude puhul lahku, kuid tuleb tõdeda, et hetkel ei ole majadeehitajate juhtkonnad prognoosimisvõimega just hiilanud. Nimelt on raske investoritel navigeerida kui juhtkonnad ei suuda majade hindu, tühistamismäärasid ja müügimahtusid ette näha. Loomulikult ei ole niimoodi võimalik hinnata ka write offide väärtust.

Oppenheim usub, et majadeehitajad on kirjutanud tänaseni maha oma raamatupidamisväärtusest 9% 2005. aasta tipust alates ning ilmselt kirjutatakse veel 13%.

Deutsche Bank analyst Nishu Sood says rising mortgage rates and an economic recession could also force the builders to trade below their book values, if the housing downturn deepens and the glut of unsold homes -- already at levels unseen since the previous housing downturn in the early 1990s -- swells. Back then, interest rates and unemployment were higher than they are now. Several builders went bankrupt, but some companies that survived carried less debt than today. In those days, the home-building sector traded at about 50% book value.

"Think of how bad the housing market is today," Morgan Stanley analyst Robert Stevenson says. "You start lobbing in job losses, and all of the mortgage issues get exacerbated. That could be the catalyst that takes the knees out from under this group."

Siinkohal on siiski huvitav märkida Citigroupi arvamus ära. Ajalugu näitab, et majadeehitajate aktsiad hakkavad rallima varem kui nende kasumid. Enne kinnisvaraturu täielikku paranemist hakkasid majadeehitajate aktsiahinnad end umber pöörama 1990. aastal. Järgneva 15 kuu jooksul tõusti 250% pea 2x raamatupidamisväärtusele. Mõistagi oli tol ajal abiks intressimäärade langus, kuid oma tõetera on siin sees. Kui kinnsivaraturg peaks taastuma 2008. aasta lõpus, tuleb nende aktsiate poole vaadata kindlasti tunduvalt varem.

-

Lexmark (LXK) langetas täna oma agressiivselt Q2 ja Q3 prognoose ning kaupleb eelturul 12% madalamal. Peamiselt süüdistatakse tavatarbijaga seotud nõrka müüki ning agressiivset hinnastatust.

Co issues Q2 downside guidance, sees Q2 EPS of $0.57-0.62, excluding net-restructuring benefits and $0.05 tax benefit, compared to previous guidance of $0.82-0.92, vs $0.85 Reuters consensus; reports revs down 2% yr/yr. Co sees Q3 EPS of approx $0.00-0.10 vs $0.81 Reuters consensus.

Co says EPS impact is due to a shortfall in operating income in the consumer market segment. This shortfall is primarily due to less than expected inkjet supplies revenue, lower hardware average unit revenue driven by aggressive pricing and promotion, some greater than expected product costs, and greater than expected branded inkjet unit growth. Co sees same factors to impact Q3.

ThinkEquity downgrades Yahoo (YHOO 27.10) to Accumulate from Buy

ThinkEquity raises their GOOG tgt to $700 from $620 as checks indicate that GOOG should continue to capture incremental share of search queries/marketer budgets and is well-positioned to become the leader in the much-coveted non-premium display market, thereby materially expanding the co's market opportunity.

Deutsche Bank initiates First Solar (FSLR 94.53) with a Hold and sets a $90 tgt, based on valuation yet believe the co has been a solid financial performer with strong growth prospects and see fewer comparable investment opportunities and strong investor desire for exposure to the space.

-

Sellest, kui suured ootused on seoses Alcoa (AA) ja kogu sektori tulemustega, annab päris hea ülevaate Friedman Billingsi kommantaar AA kohta:

Friedman Billings notes Alcoa (AA) will kick off 2Q07 earnings on Monday after the close. Firm expects AA to report better than consensus results and provide a positive qualitative 3Q07 outlook. This result should help the broader metals group and copper equities could also be propelled higher given the current positive momentum for the group, increasing backwardation, low inventories, and increasing cash premium in the copper markets combined with ongoing disruptions in the copper market. Soaring commodity prices have driven the mining equities up recently and ongoing M&A activity in the sector has further created reasons for investors to chase the mining names with great enthusiasm.

-

Earnings Enter Tricky Market

By Rev Shark

RealMoney.com Contributor

7/9/2007 7:18 AM EDT

Success is due less to ability than to zeal. -- Charles Buxton

As we kick off earnings season tonight with a report from Alcoa (AA) the big question is whether the zealous buying of the bulls can continue. Although the S&P 500 and Dow Jones Industrial Average were up during Fourth of July week the real fireworks were in the Nasdaq and Nasdaq-100. There was some very powerful momentum to be found in certain sectors of the market and many traders were feeling quite good as they racked in gains around the holiday.

Lighter volume, positive trading around a holiday like the Fourth of July tends to be the norm as the heavy hedgers take some time off and good moods predominate. That was certainly the case last week, but it has left us technically extended and in need of consolidation as we kickoff earnings season. Luckily most of the big reports don't roll out until next week, which will give us some time to base out.

One thing that concerns me a bit about earnings season is that so many folks are proclaiming that expectations are low and that we are likely to see some good reports. We didn't hear that sort of optimism last quarter, which is probably why it was generally so good. Market players have had a lot of success lately, but that can be a problem if they build up too much enthusiasm as reports roll out.

One interesting aspect of the action last week was that a rise in interest rates didn't have much impact on the action. Perhaps the market is seeing growth without inflation and that makes the rise in rates more palatable. However we need to keep on eye on bonds. I'm watching the iShares Lehman 20+ Year Treasury Bond (TLT) closely and a move back under 83 would make me much more defensive.

We have a tricky brew of factors as we kick off the week. The mood is very positive and momentum strong but we are becoming technically extended, have issues with rising interest rates and have the uncertainty of earnings to contend with. The trend continues up but that doesn't relieve us of the responsibility to be watchful for to take some gains as conditions become too stretched.

We have a positive open on the way. Overseas markets were up across the board on generally positive economic news. China shares in Shanghai are red hot as they tacked on another 2.7% last night. Gold is up and oil down.

--------------------------------------

Ülespoole avanevad:

Gapping up on strong earnings/guidance: SGTL +17.4%, XFML +12.6%, SCHN +5.1%... M&A: FINB +43.5% (Marshall & Ilsley to acquire FINB for $32/share)... Small-cap biotech (primarily RNAi and cancer related) stocks trading higher after ALNY and Roche form alliance on RNAi therapeutics: ALNY +63.1%, CYTR +14.8%, PGLA +10.7%, CTIC +9.7%, ARWR +8.4%, ADLS +7.4%, ISIS +5.6%, NSTK +1.9%... Solar names moving higher with positive news out in FSLR and JASO: FSLR +8.4% (announces five agreements for the manufacture and sale of solar modules), HOKU +4.7%, JASO +4.2% (commences production on four new lines), TSL +3.4%, SOLF +3.3%... Other news: LAB +12.3% (co to review strategic alternatives), CHNR +8.5% (still checking for news), TISA +10.4% (co announces it will acquire Asiasoft), LOCM +9.2% (announces the launch of enhancements to the site's interactive geographic mapping capabilities), MTLK +5.6% (co announces collaborations with Hisense and IGRS), GILD +3.0% (mentioned positively in Barron's), TX +3.0% (positive Cramer mention).

Allapoole avanevad:

Gapping down on weak earnings/guidance: LXK -12.8%, PLCE -7.7%, NUHC -7.6%, SMG -4.7%... Other news: GET -3.3% (MercuryNews.com reports GET pulls out of SoCal port project), SONO -11.4% (mentioned negatively in Barron's), BIDU -2.3% (downgraded to Hold from Buy at Citigroup). -

Dick Green võtab täna Briefingus väga hästi kokku selle, mida tähendavad ametlikud ootused ja mitteametlikud ootused:

Current expectations are for the S&P 500 in aggregate to post 5% year-over-year growth for second quarter operating earnings (1). The final number will come in better than that. It always does.

The fact is that earnings always beat "expectations," at least as defined by the average Wall Street forecasts.

Wall Street analysts take a conservative approach to individual company current quarter earnings estimates. They don't want to set the bar too high and prefer to miss on the low side rather than the high side. Published analyst reports will even state that a company could easily beat their own estimate, but the number that goes into what is called "expectations" will be on the low side. Many companies are even expected to beat "expectations" because they do so every quarter.

As a result of this approach to quantifying forecasts and labeling that "expectations," approximately 60% to 65% of companies beat the average Wall Street earnings forecast every quarter without fail. The aggregate quarterly gain in earnings typically exceeds expectations by 2% to 5%.

Second quarter earnings are therefore likely to come in close to 8%. -

Ca 7 kuud tagasi kirjutasin teraseettevõttest Schnitzer Steel Industries'est(SCHN) - aktsiahind on vahepeal enam kui 50% tõusnud, kuid lugu saab meelde tuletada siit. Täna on ettevõtte oma tugevate fiskaalaasta 3. kvartali tulemuste toel pea 17% plusspoolel kauplemas - nimelt löödi konsensus kasumiootust kogunisti 40 sendiga aktsia kohta. Tugevad olid eelkõige vanametalli ümbertöötlemisega seotud tegevused ning ka ka auto varuosade müük.

Kuigi terasel ja alumiiniumil on täiesti erinevad rakendusvaldkonnad (ning ka SCHN pole puhas terase tootmisettevõte, vaid vertikaalselt integreeritud vanametalli ümbersulatamisest lõpplahenduste pakkuja), tõstab see siiski ilmselt ka toormaterjalidega seotud ettevõtete mitteametlikke kasumiootusi. Esimeseks neist ongi täna järelturul tulemused teatav Alcoa(AA), kes on päeva jooksul järjepidevalt ülespoole trendinud. -

Alcoa(AA) teatas järelturul, et kasumit teeniti $0.81, mis jääb justkui napilt alla Reutersi $0.82 konsensusootusele. Samas sisaldab see näit ka erakorralisi tulusid $0.02 ulatuses, erakorralisi kulusid -$0.02 osas (tehingukulud seoses Alcani pakkumisega) ning lisaks vähenes kasum veel $0.04 võrra seoses Tennessee ja Rockdale'i tehaste tootmispiirangute tõttu. Sellegipoolest on järelturul ettevõte aktsiahind käest andnud enamuse oma tänastest võitudest.

Müügitulude osas jäädi aga selgelt alla, näidates $8.1 miljardilist numbrit Reutersi poolt oodatud $8.41 miljardi vastu.