Börsipäev 17. juuli

Kommentaari jätmiseks loo konto või logi sisse

-

Eile peale USA turu sulgemist tulid oma tulemuste ja kommentaaridega välja mõningad väiksemad firmad. Silma jäid Universal Forest Productsi (UFPI), mis tegeleb puit- ja plastikehitusmaterjalide tootmisega, kommentaarid ehitusturu osas. Ettevõtte site-built ehitusdetailide müük langes 30% võrreldes aastatagusega.

Firma juht Michael B. Glenn kommenteeris turusituatsiooni öeldes, et langus ehitussektoris oli tugevam ja oodatust äkilisem, mis teeb omakorda prognoosimise turusituatsiooni tugevnemise osas keeruliseks. Lisaks on ehitajad surumas materjalidetootjaid hindadega. Glenn ütleb, et usuvad turusituatsiooni paranemist 2008. aasta keskel või lõpus. Meenutagem, et veel mõni aeg tagasi nähti kinnisvaraturu taastumist 2007. aasta lõpus.

Glenn: "We have significant order files, but the current inventory of unsold homes makes it unlikely that those will translate to sales any time soon."

Lisaks mainib Glenn, et eelnevatel kinnisvaraturu langustel on firma DIY (Do-it-Yourself) äri paranenud kuna inimesed valivad uute ehitiste ostmise asemel vanade remontimise. Sel korral ei ole aga nii läinud ning firma juht usub, et majaomanikud, kes on “võtnud oma elamisest kapitali välja” või kelle elamute väärtus on kõvasti langenud, lükkavad edasi suuremaid projekte (näiteks uute tubade (juurde)ehitused).

Huvitav oli jälgida ka teise kinnisvaraturuga seotud firma, Stanley Furniture (STLY), kommentaare, mille juht Jeffrey R. Scheffer kurtis teise kvartali jooksul ärikeskkonna kehvemaks muutumise üle ning kuigi ta on pettunud, vabandas ta end välja üleüldise probleemiga tööstusharus.

"We are not anticipating any significant improvement in the demand environment for the balance of 2007. Consequently, we have lowered our sales and earnings guidance as set forth below," concluded Scheffer.

-

Kas sellest uudisest võib saada katalüsaator korrektsioonile? Esimesed "tunnistused" on nüüd käes, et aastat-pooltteist ei tule ehitus-kinnisvaraturul paranemist

-

medal, tegelikult on probleemid turule suhteliselt teada olnud ning mõnevõrra on neid ka minu arvates ignoreeritud (suure likviidsuse ja ülibullish nägemuse tõttu). Üritan edasi anda lihtsalt natuke fundamentaalset nägemust ettevõtete enda poolt turu see-no-evil, fear-no-evil momentumi vastu. Ettevõtted teevad oma prognoosidele vastavalt ka investeerimisotsuseid ning see peaks turgu fundamentaalselt pikemas perspektiivis mõjutama, kuid lühiajaliselt ei ole nendel uudistel otseselt turu mõjutamiseks võimu.

-

Mõned minutid tagasi avaldati tootjahinnaindeksi näidud. Kuigi üldine PPI näitaja kukkus eelmise kuuga võrreldes -0.2% vs oodatud +0.2% ja tõusis eelmise aasta sama perioodi suhtes +3.3% vs oodatud +3.6%, siis tuumikosa kasvas m/m +0.3% vs oodatud +0.2% ja y/y +1.8% vs +1.7% konsensus. Kuigi toidu ja kütusehindade langus on tervitatav nähtus, siis tuumikosa oodatust kiiremat kasvu pullid siinkohal kindlasti näha ei tahtnud. Veelgi rohkem jälgitud tarbijahinnaindeksi (CPI) näidud tulevad homme.

Lisan siia, et eelmine aasta tegi nafta oma tipu suve keskpaigas ja hakkas seejärel juuli lõpu poole kiiresti kukkuma. Seega kui praegused hinnad püsivad, tuleb järgmisel kuul tunnistada uuesti, et kütuse ja toiduhindade inflatsioon turgudele rahu ei anna. Sattusin täna ka nisu 2008. aasta märtsikuu futuuride graafikule, mis viitab, et toiduhindade tõus ei pruugi veel sugugi minevik olla. Nimelt on teravilja varud viimase 30 aasta madalaimatel tasemetel ning nt nisu hind viimase kolme kuuga tõusnud üle 20%:

-

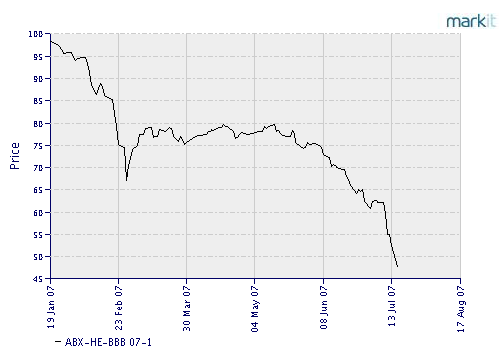

ABX "BBB" 07-1 indeks, mis hõlmab endas subprime laenude riski langes esmaspäeval rekordmadalatele tasemetele tänu laenuturu jätkuvalt kehvale situatsioonile. Indeks mõõdab laenude käitumist, mis väljastati 2006. aasta teises pooles, mil suur osa laenudest anti välja lõtvade krediidistandarditega. Samal ajal teatab Bloomberg, et Euroopa corporate bondide omamise risk on kerkinud peale USA subrime indeksi langust.

The slump in the ABX indexes of credit-default swaps on subprime mortgage bonds sparked concerns hedge funds may be forced to sell assets to cover losses. New York-based Bear Stearns Cos. last month bailed out one of its hedge funds because of bad bets on home loans and a Fitch Ratings survey today said money managers are borrowing too much to finance investments in credit derivatives.

Samal ajal kirjutatakse sellest, kuidas investeerimispangad on hädas private equity laenudega mahus $11 miljadit – laenudega, mida nad ei saa müüa. Vähemalt viie diili puhul viimase 30 päeva jooksul on pangad pidanud minema oma rahataskute kallale, et finantseerida tehinguid. JPMorgan Chase (JPM) ei suutnud müüa $1.14 miljardi väärtuses ServiceMaster (SVM) tehingu võlakirju kuu alguses ning see vähendab ilmselt private equity diilide finantseerimisvõimalusi.

Tulles tagasi subprime juurde, siis WSJ kirjutab, kuidas langevad elamuhinnad kärbivad kõvasti keskmise suurusega pankade kasumeid. See ei ole mõistagi üllatus, kuid tõde, millega (aktsia)turg leppida ei ole tahtnud:

WSJ reports falling home prices are about to take a big bite out of many midsize banks' profits. Until recently, banks were eagerly doling out loans to real-estate developers looking to capitalize on soaring home prices. Today, as housing mkts cool rapidly, banks are starting to reappraise the collateral behind those loans, often finding that land and property values have deteriorated, forcing the lenders to take painful write-downs that are taxing earnings. "Going in and reassessing the collateral is going to be the key for everybody in the next 12 to 18 months," says Gerard Cassidy, a bank analyst at RBC Capital Markets. "It's going to take a pound of flesh off of the lenders." Some sizable Midwestern banks -- including Huntington Bancshares (HBAN) and Citizens Republic Bancorp (CRBC) -- already are warning about the declining value of their real-estate construction loans. Their rolls may grow as a slew of regional banks around the U.S. report second-quarter earnings this week.

-

Hommikustest tähtsamatest kvartalitulemustest saab ülevaate siit.

Kui veel aasta ja natuke rohkem tagasi räägiti negatiivsest naftahinna mõjust tarbimisele ja inflatsioonile, siis täna on nii langev kui ka tõusev naftahind turule igati hea. Vaadates PPI raportit, siis finished goods hindade hulgas langes energy goods indeks juunis 1.1% peale 4.1-protsendilist tõusu mais. Samal ajal tõusid crude energy materjalid 0.6% juunis peale 4.3-protsendlist tõusu eelmisel kuul. Siia juurde tuleb märkida, et crude on tõusnud 11-kuisele värskele tipule ehk $74.70pbl.

-

Euroopa üle hulga aja korralikus miinuses. Põhjuseks hirmud inflatsiooni osas ja kommentaarid, et intressimäärade tõstmist tuleb ilmselt jätkata.

Saksamaa DAX -1.15%Prantsusmaa CAC -0.32%

Inglismaa FTSE -0.46%

Hispaania IBEX +0.04%

Venemaa RTS -0.84%

Poola WIG -1.02%

Väga suuri liikumusi Aasia börsidel täna ei toimunud. Plusspoolel Hiina ja Hong Kong.

Jaapani Nikkei 225 -0.12%

Hong Kongi Hang Seng +0.45%

Hiina Shanghai A (kodumaine) +1.94%

Hiina Shanghai B (välismaine) +1.78%

Lõuna-Korea Kosdaq n/a (turg täna suletud)

Thai Set -0.02%

India Sensex -0.14%

Toornafta on täna taaskord protsendi jagu plussis ning barreli eest tuleb välja käia juba $75.

-

Don't Let Emotion Cloud Your Judgment

By Rev Shark

RealMoney.com Contributor

7/17/2007 7:44 AM EDT

Einstein's Three Rules of Work: 1) Out of clutter, find simplicity; 2) From discord, find harmony; 3) In the middle of difficulty lies opportunity.

-- Albert Einstein

As the market continues to move higher and the bears become even louder about the economic problems that are sure to eventually hit us, the trading is becoming increasingly difficult. Although many stocks have been acting very well for quite a while, they are also becoming more and more technically extended and are not offering us attractive entry points. Volatility is increasing, and the chances of intense bouts of profit-taking are becoming higher.

While we certainly should stay cognizant and even embrace the upward momentum that has been driving the market for quite a while, we also need to make sure we stay disciplined and don't get caught up in unsustainable euphoria. The big move in the indices last week seems to have stirred up emotions even more and caused some of the folks who have been sitting on the sidelines to finally capitulate and put some money in the market because they are so sick and tired of being left behind.

To further complicate matters, we now have earnings season upon us. After stellar reports in the first quarter, expectations are still quite high. Most investors are very aware that a strong international economy coupled with a weak dollar and big stock buyback programs has provided a strong tailwind for big multinationals.

The report this morning from Coca-Cola (KO) is a particularly good example. Revenues are well ahead and earnings are solid. It will be quite instructive to watch how the market reacts. The stock is already hitting its highest point since 2002, and a good report was widely anticipated. The action in the stock today will give us some good insight into whether the market is inclined toward a "sell the news" reaction.

The best approach right now is to stay disciplined and not let the swirl of emotions out there affect your trading. If you have stocks that are breaking down, cut them. If you are finding good setups, buy them. Try not to let the pundits with their predictions of a Goldilocks environment of perfection or a Pandora's box of horrors drive you to make rash decisions. The market will tell us what to do, and right now the market is telling us that things are still in pretty good shape.

We have some weakness this morning despite good earnings from both Merrill Lynch (MER) and Coca-Cola. Overseas markets struggled, oil is trading up and the overall mood is a little nervous.

--------------------------

Ülespoole avanevad:

Gapping up on strong earnings/guidance: QEPC +71%, JEF +4.0%, NVLS +3.6%, STT +2.3%... M&A: LYO +16.6% (Basell to acquire LYO for $48 per share)... Other news: COR +16.1% (to resume clinical trial with Ampakine CX717 in Alzheimer-PET Scan Study after FDA approves protocol with higher doses of drug), DRRX +11.5% (reports positive results from posidur Phase IIb Hernia Trial, triggering $8 mln milestone pmt), NPSP +7.9% (announces sale of Preotact royalty to Drug Royalty), CTIC +5.9% (checking for any news), NHWK +5.0% (announces acquisition of Midwest Physician Services), RAME +3.8% (announced Q2 operational update; tgt upped at to $6.75 from $6.00 at Jefferies), NFI +3.6% (announces investment of $48.8 mln by MassMutual and Jefferies), ROH +3.5% (authorized $2 bln share repurchase program after the close yesterday; upgraded to Buy at Citigroup this morning), LEA +3.1% (continued momentum following yesterday's rejection of AREP's bid; stock was upgraded to Overweight at JP Morgan this morning).

Allapoole avanevad:

Gapping down on weak earnings/guidance: XING -19.8%, NLS -15.7%, PHTN -15.3%, IPCR -6.9%, MTOX -6.4%... Other news: MBRX -58.0% (announces CS-917 Phase 2b clinical trial results; failed to significantly lower the placebo-adjusted level of glycosylated) JADE -10.9% (to delay filing its 2006 Form 20-F), DYII -7.6% (profit taking following yesterday's 220% move higher following earnings), BTJ -5.2% (initiated with a Sell at Dahlman Rose; tgt $40); KG -4.5% (downgraded to Sell at Citigroup; this follows yesterday's ~7% drop), PXP -4.3% (co to acquire PPP for approx $3.6 bln), BHP -1.4% (downgraded to Hold at Deutsche Bank). -

Nagu lubatud, olen uuendanud ka meie tulemuste hooaja tabelit, mis annab kiire ülevaate senistest tulemustest. Vaata tulemuste tabelit siit.

-

Coca-Cola langes alla eilse sulgemishinna, hetkel kõige teravam pliiats pinalis ei tundu olevat...

-

Dow hits 14,000 mark for the first time

-

Tänased tulemuste teatajad JNJ, KO ja NVS tunduvad kõik nõrgad olema. Ega turgu vist hoiabki üleval pigem soov Dowga 14,000 ära teha. American Express, ExxonMobil, DuPont, Honeywell - sellised vanad head kompaniid veavad seda tõusu siiani. Vähem kui 2p jäi just puudu, et 14,000 ära teha.

Aga üldiselt tundub turg justkui midagi kartvat. On vist natuke liiga kõrgele jõutud ja isegi oodatust veidi parem tulemus paneb müüma. -

Nii, nüüd tegi ka MER oma tugevate tulemuste peale põhja.

-

Steven Smith rääkimas Realmoney's kuidas kauplejad on Inteli ja Yahoo tulemuste ootuses panustanud:

The names that will generate the most volume and option activity are the big guns set to report after the close of trading today, including Intel (INTC) and Yahoo! (YHOO) .

Yesterday's option action in Intel was decidedly bullish, as more than twice as many calls traded as puts. The most active strike was the July $25 call, with more than 12,900 contracts traded.

But going out into later-dated options, there was notable put volume. The January $27.50 puts recorded volume of 9,000 contracts, suggesting that some investors see limited upside after the stock's recent run.

Ka meie poolsed eelvaated Intelist, Yahoost, Altriast ja Pfizerist on üleval siin.

-

chatti!

-

Müüsin 1. juunil INTC 22.27-ga ja BP-d 67.62-ga. Masendavamat ajastust ei ole olemas. 1,5 kuud hiljem on Intel 26.19 ja BP 74.00. Ootasin 6-9 kuud ja sain väiksema tõusu kui viimase 1,5 kuuga oleks saanud. Aga pole midagi teha. Nüüd loodan, et Intel pakuks väikese pettumuse. Aga kardan, et võibki tulla üllatavalt tugev tulemus.

Pfizer on mul portfellis täitsa olemas. Loodan, et jätkab stabiilselt. Ausalt öeldes usun, et Pfizer on pigem positiivne üllataja. Turg sellest ettevõttest midagi erilist ei oota.

Yahoo oli minu potentsiaalne ostuobjekt 5 aastat tagasi. Igatahes hind oli siis alla 10 dollari. Mäletan, et tehing jäi tegemata mingi viimase hetke tehnilise probleemi pärast. Olin juba kõik vajaliku sisestanud, aga vist olin midagi valesti arvestanud. Igatahes tehing jäi tegemata. Järgmisel päeval toimus aga juba tõus ja siis ootasin, et äkki langeb tagasi. Ei langenud. Vahepeal oli hind juba 40 dollarit. Aga olen avastanud, et internet on ikka ebakindel koht, kuhu investeerida. Populaarsus tuleb ja läheb kiiresti. Nüüd vaatan, kuidas ettevõtmine vaikselt hääbub. Kui Yahoo midagi järgmise 5 aasta jooksul ei muuda, siis kaotab veel poole oma väärtusest. Mingi suurem kompanii peab selle lihtsalt üle võtma, et asjast asja saab. Ma ei imestaks, kui Google 5 aasta pärast enda samast seisust avastab. -

Ülehomme tulemusega väljas DHR. Kuna see on ka LHV-l investeerimisideena (short 73,5 USD pealt) veel üleval, siis paluksin kommentaari tulemustejärgselt. 01.05 sai DHR upgrade-i Goldman Sachs-ilt peale. Aktsia -9% hetkel 80,3 USD.

-

Aktsia tootlus -9% ...

-

Bubble13, tulemuste järel kindlasti kommenteerime ka ja DHRi puhul on terve suur kari teisi analüütikuid ka positiivsed. Samal ajal on liikunud ka ülevõtuspekulatsioonid, mis tunduvad vähemalt mulle suhteliselt alusetud. Sarnane lugu Cloroxiga...

-

Üldise turu tugevuse taustal võivad Gmarketi (GMKT) aktsionärid täna rõõmustada. Aktsia on tehniliselt lisaks fundamentaalsele atraktiivsusele tugevalt käitunud ning täna 7% plusspoolel.

-

See tulemuste eelvaated ja tulemuste tabel pole paha mõte. Saab emakeeles kiire ülevaate kätte. Loodan, et ei jää viimaseks.

-

stocker, kavatseme ikka kogu tulemustehooaja katta tähtsamate ettevõtete puhul.

-

Tulemuste eelvaade on tõesti asjalik!

-

Usun, et sellest võib olla kasu ka järgmisel kvartalil võrdlusbaasina, eriti kui lisame sinna stockeri väljapakutud reaktsiooni tulemustele. Lisame vastava rea, kuid ilmselt alles homme :)

-

INTC prelim $0.19 vs $0.19 Reuters consensus; revs $8.7 bln vs $8.55 bln Reuters consensus

INTC reports Q2 gross margins of 46.9% 48.4% street expectations

INTC sees Q3 revs $9.0-9.6 mln vs $9.34 bln Reuters consensus

INTC sees Q3 gross margin of 52% + or - a couple of points, vs 51.6% street expectations -

Äripäeva uudis, ehk kerge huumor Poola börsilt:

17.07.2007 11:01 Naftakompanii IPO ajas poola investorid hulluks Autor:Mariliis Pinn

Kuulus poola börsiinvestor Ryszard Krauze pani eile tasku 1,5 miljardit Poola zlotti ehk 6 miljardit krooni, ostes ja müües Petrolinvesti aktsiad, mille IPO just toimus. Kohalik majandusleht Puls Biznesu kirjutas, et tegemist oli aasta parima IPOga, sest aktsiate pakkumishind oli 227 zlotti (930 kr) ja sulgemishind 590 zlotti (2420 kr). Enamiku aktsiate hind langes. Samas võitlesid investorid selle eest, et osta Petrolinvesti aktsiaid. See võib olla spekulantide taevas, kuni Petrolinvest leiab naftat, mille otsimiseks on ettevõttele täna litsents väljastatud.

aripaev.ee -

Esialgu kaupleb Intel järelturul üle 3% madalamal ning AMD 1.5% allpool sulgumistaset.

-

Väiksed protsendid peale turgu ei näita sel hooajal midagi. Olulisem on, et mis ca nädala piires teeb. Enne ei ole küll mõtet trendile vastu töötada.

-

Inteli puhul on huvitav kapitalikulutuste vähendamine: Capital spending: $4.9 bln plus or minus $200 mln, lower than the previous expectation of $5.5 bln plus or minus $200 mln, primarily due to manufacturing efficiencies.

Siinkohal mõju kindlasti equipmentiga seotud ning täna ekstaasi näidanud firmadele: AMAT CREE CYMI KLAC KLIC LRCX MKSI NVLS UCTT AEIS jne -

Yahoo! (YHOO) tulemused esmapilgul in-line, kuid prognoosidevahemikku tõmmatakse madalamale:

YHOO prelim $0.11 vs $0.11 Reuters consensus; revs $1.24 bln vs $1.24 bln Reuters consensus

YHOO prelim $0.11 vs $0.11 Reuters consensus; revs $1.24 bln vs $1.24 bln Reuters

YHOO sees FY07 revs $4.89-5.19 bln vs $5.18 bln Reuters consensus and prior guidance of $4.95-5.45

Prognooside langetamine oli laias laastus oodatud ning aktsia kaupleb hetkel $27 tasemel -

Tänase sulgumise puhul on huvitav märkida näiteks kuubikute ja SPY erinevust, viimane näitas päris tõsist nõrkust enne sulgumist. Üheks põhjuseks kindlasti jaemüüjate ja energiasektori nõrkus ning nende mõnevõrra suurem mõju SPY-le. Jaemüüjate graafik nägi tänase tõusu taustal ikka päris kole välja...

Yahoo puhul sõltub edasine juba konverentsikõnest ning millega nõrkust prognooside osas põhjendatakse. Kui tegemist on taaskord display ad nõrkusega ning konkurentsiga, siis see head ei tähenda. Võib aga olla ka, et latti seati madalamaks uue juhtkonna töö lihtsustamiseks. -

Päris korralikult on negatiivsust 2. kvartali numbrite taga. Numbrid ise on on küll valdavalt ootustele vastavad, aga ootused teevad hirmu. Pole ka ime, vaadates kuhu turg roninud on. Igaühel jalg väriseb.

Tahaks näha, mis turg commodity turuga seotud ettevõtete (nafta, metallid) tulemuste peale teeb. Ma pean silmas neid ettevõtteid, mida parajasti üle ei võeta. -

Pangandus läheb tänu Bearsternile käest ära. Kaks fondi vääertusetud. Kas näeme koledat kolmapäeva?

-

US, ma arvan, et energiasektori hirmude kohta andis natukene indikatsiooni ka BHI hoiatus mõned päevad tagasi (kommentaarid siis nõrkuse kohta drilling sektoris).

stocker, BSC kammajaa on päris suur tõesti - fondid väärtusetud. Aktsia liikumine järelturul oli päris võimas ning kirjutame sellest ka lähemalt. Hetkel indikeerivad futuurid USAs päris tugevat langust ning kindlasti tasub silmas pidada kauplemist Euroopas.

-

Kel huvi, saab lugeda BSC kirja investoritele, milles viidatakse fondide probleemidele tagatisega ning suutmatusele tagada piisavalt likviidsust, siit.

-

Viisin ka tulemuste tabelisse sisse stockeri poolt palutud muudatuse. Nüüd on võimalik näha, millise liikumisega on aktsia tulemustejärgse kauplemispäeva lõpetanud. Vaata tabelit siit.

-

Börsipäeva alguses 17/07/07 16:28 mainitud "NHWK +5.0% (announces acquisition of Midwest Physician Services)".

Nimetatud uudis ei toetanud aktsiat siiski kaua ja kohe peale avanemist vajus see tagasi ning lõpetas hoopis miinuses.

Tegemist on siiski huvitava ja areneva firmaga tervishoiusektorist ja võimalik, et praegune tase võib kujuneda soodsaks ostukohaks.

NightHawk Radiology Holdings, Inc.